IGC. Обзор рынка зерновых и сои. Основные моменты, апрель 2022 г.

Основные моменты

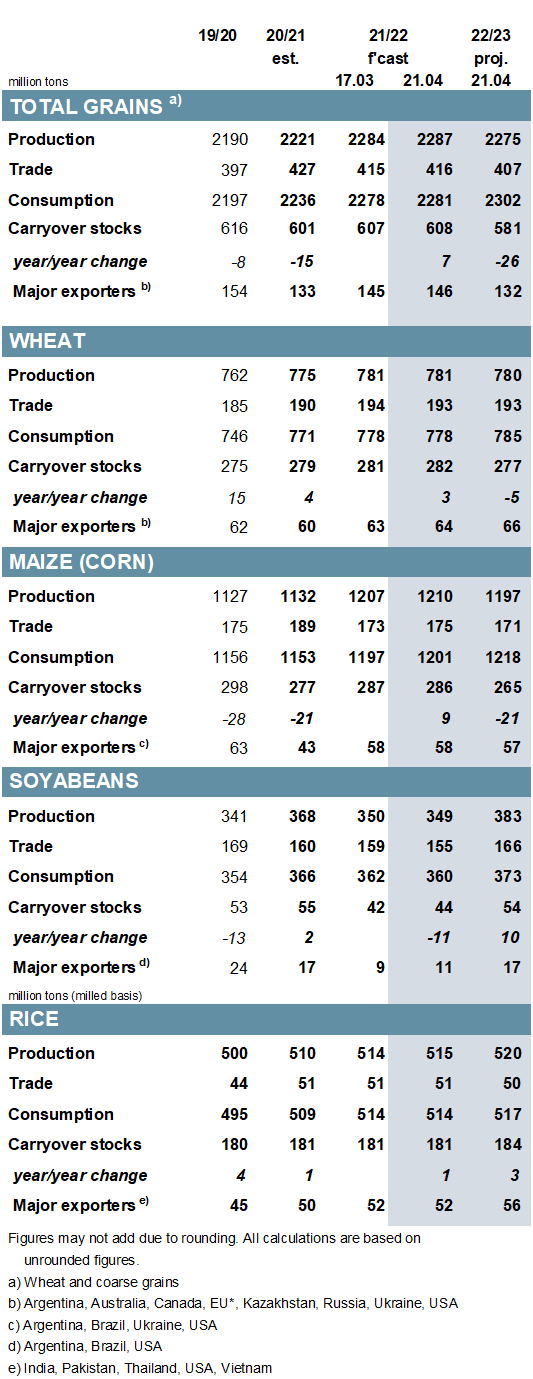

Почти полностью из-за пересмотренной оценки урожая кукурузы в Бразилии прогноз общего мирового производства зерна (пшеницы и фуражных злаков) в 2021/22 году повышен на 3 млн тонн в годовом исчислении (в месячном исчислении) до 2 287 млн тонн, увеличившись на 3% в годовом исчислении (в годовом исчислении). Мировое потребление увеличилось на 4 млн тонн м/м, в результате чего совокупные мировые конечные запасы (совокупность соответствующих местных маркетинговых лет) на 1 млн тонн ниже, чем раньше. Благодаря повышению цен на кукурузу, более чем компенсирующему сокращение цен на пшеницу, ячмень, сорго и овес, мировая торговля (июль/июнь) выросла на 1 млн тонн в год сообщает oilworld.ru со ссылкой на IGC

![]()

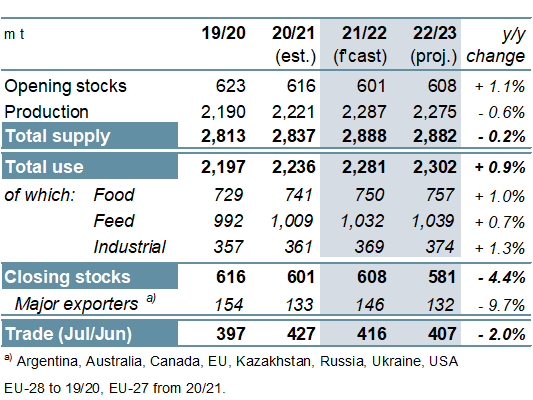

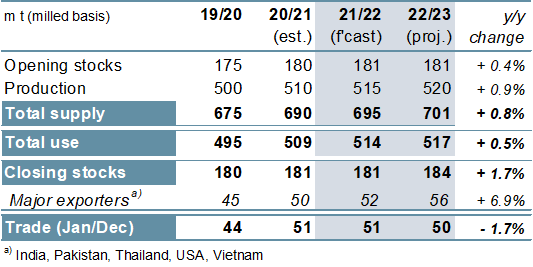

Этот отчет включает в себя первый полный набор прогнозов общего спроса и предложения зерна на 2022/23 год, которые являются особенно предварительными, учитывая конфликт в Черноморском регионе. Несмотря на увеличение текущих запасов, мировое предложение зерна (производство плюс начальные запасы), по прогнозам, немного сократится из-за сравнительно более резкого падения производства, которое снизилось почти на 1% в годовом исчислении и составило 2275 млн тонн. В то время как рост потребления, по прогнозам, будет медленнее, чем в среднем, ожидается резкое сокращение запасов на конец сезона.

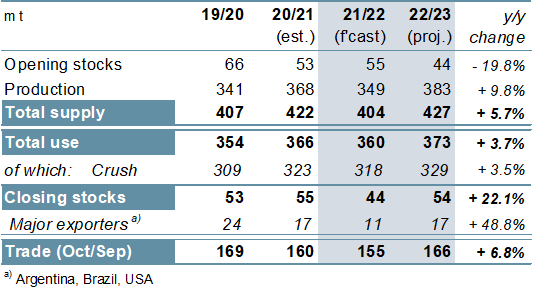

Отражая снижение рейтингов производителей южного полушария, ожидается, что в 2021/22 году мировое производство сои незначительно снизится м/м и составит 349 млн тонн (-5% г/г). В связи с дальнейшим снижением показателя использования прогноз по запасам повышен, хотя по-прежнему соответствует резкому падению в годовом исчислении. Учитывая признаки заметного замедления поставок из Бразилии, прогнозируется снижение товарооборота на 4 млн тонн м/м до 155 млн тонн (-3%). В связи с ожиданиями восстановления в трех основных отраслях ожидается, что в 2022/23 году мировое производство вырастет на 10% в годовом исчислении, при этом ожидается, что потребление и запасы также увеличатся. По прогнозам, объем торговли увеличится на 7% в годовом исчислении.

На основе завышенных показателей азиатских производителей мировое производство риса в 2021/22 году увеличится на 1 млн тонн до рекордных 515 млн тонн (+1%), при этом прогнозы по потреблению, запасам и торговле также будут немного выше м/м. Предварительно ожидается, что мировое производство риса в 2022/23 году достигнет нового максимума, включая рост основных экспортеров. Прогнозируется дальнейший рост потребления и запасов, но мировой спрос на импорт может снизиться в 2023 году (январь/декабрь) из-за снижения покупательского интереса в Азии.

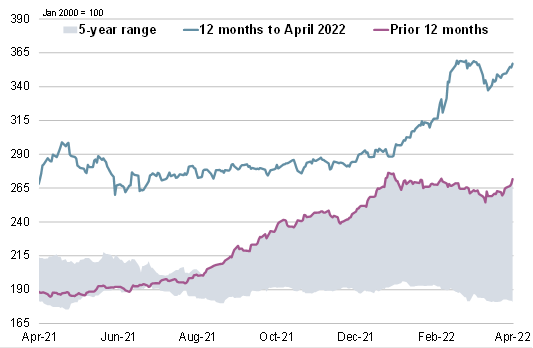

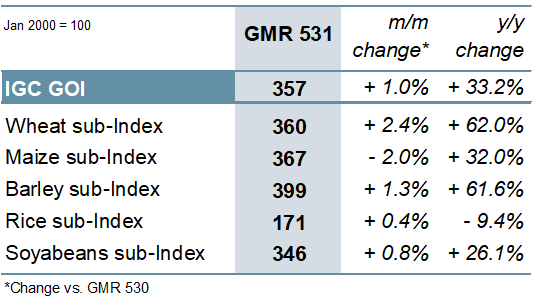

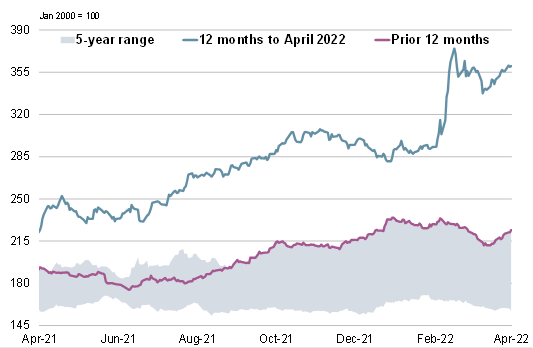

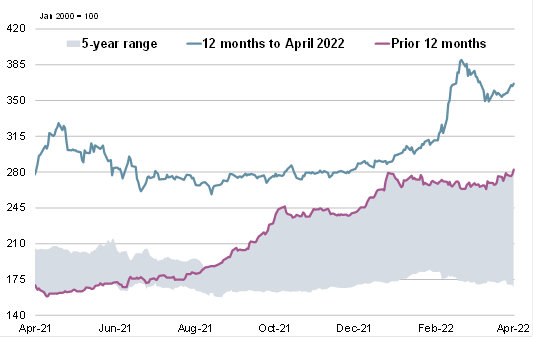

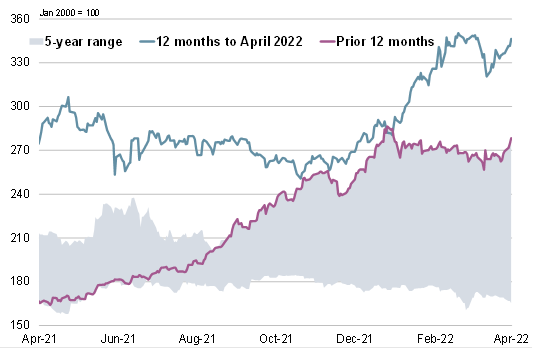

При чистом росте большинства подкомпонентов Индекс зерновых и масличных культур IGC (GOI) увеличился на 1% по сравнению с серединой марта.

Общий объем производства зерна оценивается в рекордные 2287 млн тонн в 2021/22 году, увеличившись на 3% в годовом исчислении. При росте предложения (+51 млн т), лишь частично компенсированном увеличением потребления (+45 млн т), прогнозируемые запасы, как ожидается, вырастут на 7 млн г/г, до 608 млн, включая накопление в Украине. Частично в связи с продолжающейся приостановкой программы морского экспорта этой страны прогнозируется сокращение мировой торговли на 12 млн тонн в годовом исчислении до 416 млн.

В 2022/23 году прогнозируемое снижение общего производства зерна на 13 млн тонн включает сокращение производства кукурузы (-13 млн тонн), сорго (-2 млн тонн) и пшеницы (-1 млн тонн), но с ожидаемым ростом производства ячменя (+2 млн тонн) и овса (+2 млн тонн). Несмотря на прогнозы более медленного, чем в среднем, роста потребления кормов и продуктов питания, связанного с потенциально высокими ценами и, как следствие, нормированием спроса, ожидается, что мировое потребление достигнет нового пика. Прогнозируется, что мировые запасы на конец 2022/23 года составят 581 млн тонн, что на 26 млн тонн ниже в годовом исчислении, в основном из-за сокращения запасов кукурузы и пшеницы. Ожидается, что мировая торговля снижается второй год подряд, снизившись на 2%, до 407 млн тонн.

Из-за значительно меньшего урожая в Южной Америке ожидается, что мировой объем производства сои в 2021/22 году сократится на 5% в годовом исчислении. Отражая падение, в частности, в странах Азии и Южной Америки, мировое потребление, как ожидается, сократится на 2% в годовом исчислении, при этом запасы также резко сократятся. В условиях ограниченного предложения и повышенных цен, что приводит к нормированию спроса, объем торговли, по прогнозам, сократится на 5 млн тонн в годовом исчислении. Предварительно предполагая более высокие или рекордные урожаи в трех основных отраслях, прогнозируется, что в 2022/23 году мировое производство достигнет пика в 383 млн тонн, увеличившись на 10% в годовом исчислении, при этом ожидается рост потребления и запасов. Предполагая наличие достаточных и привлекательных цен, объем торговли может увеличиться на 7% в годовом исчислении.

С учетом рекордного спада в Индии мировое производство риса, по прогнозам, увеличится на 1% в годовом исчислении и достигнет пика в 515 млн тонн. Поскольку Китай, в частности, использует большее количество риса для кормления, мировое потребление, по прогнозам, достигнет нового максимума, а запасы будут накапливаться, что в значительной степени отражает рост в Индии. Ожидается, что объем торговли достигнет рекордного уровня в 51 млн тонн, в целом оставаясь стабильным в годовом исчислении. Прогнозируется, что в 2022/23 году мировой отток риса увеличится на 1% в годовом исчислении при потенциально более высоких урожаях у ключевых экспортеров. Рост населения должен способствовать расширению потребления, в то время как запасы могут еще больше увеличиться за счет роста в Индии. Ожидается, что объем торговли в 2023 году останется исторически высоким.

ОБЗОР РЫНКА

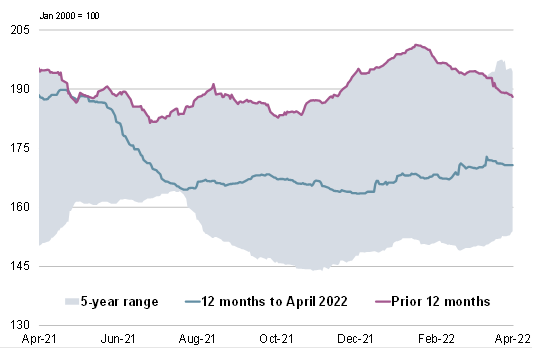

Основываясь на значительном росте за месяц до этого, индекс потребительских цен IGC вырос на чистый 1%, поскольку чистый рост экспортных цен на пшеницу, сою, ячмень и рис более чем компенсировал падение цен на кукурузу.

Подталкиваемый ростом в основном за счет роста в Северной Америке и ЕС, субиндекс пшеницы IGC GOI укрепился на 2% м/м, что примерно на 62% выше по сравнению с прошлым годом.

Связанный с некоторым ослаблением в Южной Америке, субиндекс кукурузы IGC GOI отступил от рекордных максимумов предыдущего месяца, снизившись на чистые 2%.

Субиндекс риса IGC GOI немного вырос м/м на фоне в целом низкой активности в большинстве источников.

На фоне благоприятных фундаментальных показателей субиндекс соевых бобов IGC GOI вырос на 1% за последние пять недель.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews