Обзор USDA март 2022. Основные моменты

Рыночные сигналы стимулируют продавать сою сейчас

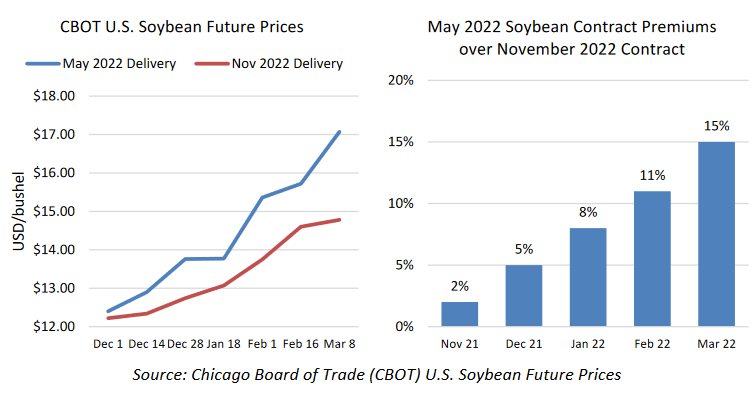

В связи со снижением производства сои в Южной Америке и неопределенностью относительно перспектив экспорта подсолнечной продукции из Черноморского региона цены на сою в последние месяцы резко выросли. Майский контракт на CBOT вырос на 38 процентов с начала декабря, или почти 4,70 доллара за бушель, до 17,07 доллара 8 марта. Ноябрьский контракт на соевые бобы нового урожая вырос более скромными темпами (на 21 процент), добавив к контракту почти 2,60 доллара за бушель к цене с начала декабря. В Соединенных Штатах это привело к увеличению премии за соевые бобы старого урожая по сравнению с новым урожаем. Премии, которые в ноябре 2021 года составляли около 2 процентов, в настоящее время составляют 15 процентов (в начале марта).Более высокие цены и растущие премии, стимулируют продавать сейчас, а не удерживать запасы до урожая 2022 года в США. Однако это также препятствует краткосрочным покупкам со стороны покупателей, которые могут позволить себе подождать до конца года. Данные по экспортным продажам из США, говорят о увеличившихся продажах соевых бобов нового урожая, особенно в Китай. Кроме того, ожидается, что Китай увеличит продажи запасов, что компенсирует некоторые краткосрочные продажи из Бразилии в ближайшие месяцы сообщает oilworld.ru со ссылкой на USDA.

Источник: CBOT. Фьючерсы на сою в США

Замедление темпов импорта китайской сои из Бразилии является почти неизбежным, учитывая нынешние высокие цены и резкое сокращение остатков сои в Южной Америки.

Сильный рост цен на сою, наблюдавшийся в феврале, замедлился по ноябрьскому контракту в начале марта, что свидетельствует о лучшем балансе спроса и предложения, по крайней мере, в долгосрочной перспективе. Однако значительная волатильность остается возможной, особенно в краткосрочных контрактах, учитывая меняющуюся ситуацию на Украине и энергетических рынках, а также в связи с планами США по посевам в конце месяца сообщает oilworld.ru со ссылкой на USDA.

ОСОБЕННОСТИ РЫНКА

Конфликт в Украине создает неопределенность для экспорта масличных культур и продуктов

Конфликт России и Украины оказал значительное влияние на мировые рынки.

С начала конфликта маслоперерабатывающие заводы и порты в Украине приостановили свою деятельность, а другие страны ввели санкции в отношении России, ограничивающие торговлю из региона.

Прогноз на этот месяц представляет собой первоначальную оценку краткосрочных последствий в результате этого действия.

Комплекс семян подсолнечника

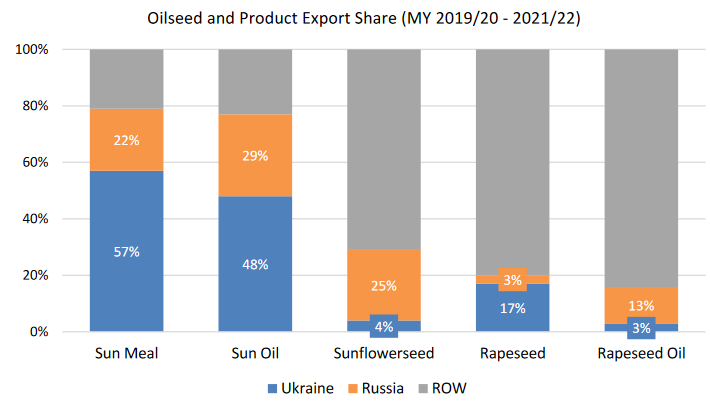

В обычный год на Украину и Россию приходится около 80 процентов мировой торговли подсолнечным шротом и подсолнечным маслом. В связи с закрытием портов и маслоперерабатывающих предприятий в Украине, экспорт семян подсолнечника и продуктов переработки в этом месяце сократился:

- экспорт семян сократился на 57 процентов,

- экспорт масла сократился на 14 процентов,

- экспорт шрота сократился на 13 процентов.

В результате конечные запасы семян подсолнечника в Украине в этом месяце выросли почти в семь раз и составили 1,9 млн тонн. Аналогичным образом, внутреннее потребление (корма и отходы) в этом месяце выросло более чем втрое из-за увеличения количества поврежденных и испорченных продуктов, а также увеличения полножирного питания, в то время как производство шрота остановлено.

В России сокращение экспорта менее выражено, в связи с тем, что экспортеры сталкиваются с неопределенностью в отношении маршрутов судоходства по Черному морю и последствиями санкций.

Прогноз российского экспорта семян подсолнечника сократился на 33 процента, подсолнечного масла - на 4 процента и подсолнечного шрота - на 3 процента.

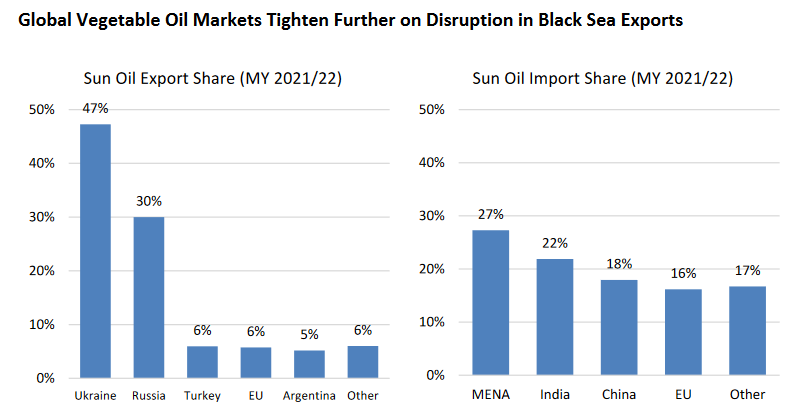

В то время как на Россию и Украину приходится большая часть экспорта продуктов из семян подсолнечника, подсолнечное масло и подсолнечный шрот являются важными, но относительно небольшими с точки зрения мирового потребления. В обычный год на подсолнечное масло приходится около 9 процентов мирового потребления растительного масла и шрот из семян подсолнечника составляет около 5 процентов от общего объема потребления белковой пищи в эквиваленте соевого шрота. Неопределенность в отношении экспорта из Черного моря привела к тому, что цены на конкурирующую Аргентину подскочили на 47 процентов на подсолнечное масло и 27 процентов на подсолнечный шрот менее чем за 2 недели (23 февраля-март 8, IGC Аргентина FOB) сообщает oilworld.ru со ссылкой на USDA.

Рапсовый комплекс

Вместе на Украину и Россию приходится около одной пятой экспорта рапса и чуть более 15 процентов экспорта рапсового масла. Экспорт семян рапса и продуктов из Украины в течение маркетингового года находится на переднем крае, и в результате в основном был отгружен до конфликта. Таким образом, экспорт рапса из Украины в этом месяце не изменился, поскольку почти весь он был отгружен в период с июля 2021 по декабрь 2021 года. Аналогичным образом, прогнозы экспорта рапсового шрота и масла в этом месяце не изменились.

И наоборот, экспорт российского рапса в этом месяце сократился на 33 процента из-за слабого экспорта в Китай в течение первой половины маркетингового года. Однако в этом месяце прогнозируется рост экспорта семян рапса и масла из России.

Конфликт в Черноморском регионе привел к прекращению и снижению экспорта подсолнечного масла как из Украины, так и из России. В совокупности на регион приходится примерно 80 процентов мирового экспорта подсолнечного масла. На подсолнечное масло приходится всего 12 процентов мирового потребления пищевых масел и 9 процентов от общего потребления растительных масел (включая биотопливо и другие виды промышленного использования). Его доля в мировой торговле растительным маслом аналогична соевому маслу и составляет 14 процентов мировой торговли.

Это особенно касается стран, которые полагаются на импортное подсолнечное масло для удовлетворения внутренних потребностей потребности. Основными импортерами являются Индия и Китай, крупнейшие импортеры растительного масла, а также ЕС и многие страны Ближнего Востока и Северной Африки, включая Турцию, Иран и Египет.

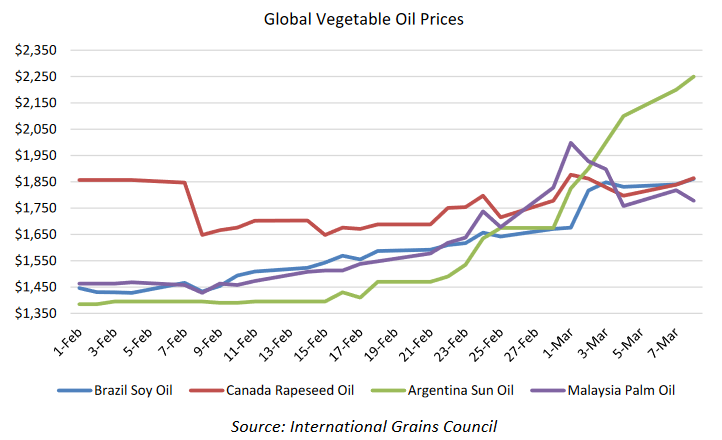

Поиск альтернативных растительных масел будет непростой задачей на рынке, который столкнулся с нехваткой поставок еще до событий в Украине. Засуха в Канаде в прошлом году значительно сократила производство рапса для переработки и экспорта. Канада является крупнейшим в мире экспортером рапсового масла, на долю которого приходится более половины мирового экспорт. Увеличение объема экспорта до сбора урожая 2022 года - это не первый шаг. Аналогичным образом, засуха в Южной Америка сократила поставки сои на 14 миллионов тонн по сравнению с прошлым годом, и, по прогнозам, это будет самый низкий урожай за последние 6 лет. Как и в случае с рапсом, Южной Америке будет трудно значительно увеличить экспорт соевого масла без сокращения экспорта семян или замены масла на биотопливо. Похожая ситуация сложилась с пальмовым маслом, поставки которого были ограничены из-за снижения темпов роста производства. Усложняют ситуацию экспортные ограничения, введенные Индонезией, крупнейшим экспортером пальмового масла, с целью уменьшить влияние более высоких цен на своих потребителей.

Растущая нехватка поставок растительного масла очевидна в динамике цен за последние 5 недель. Засуха в Канаде в прошлом году удерживала канадский рапс на высоком уровне в течение последних 6 месяцев, в то время как дефицит производства сои в Южной Америке способствовал росту цен на сою и пальмовое масло в феврале. Цены на подсолнечное масло растут с тех пор, как в конце февраля ситуация в Черноморском регионе ухудшилась. Например, цены на подсолнечное масло в Аргентине резко выросли и достиг 2250 долларов за тонну по состоянию на 8 марта. В начале февраля подсолнечное масло имело хорошие возможности для увеличения своей доли в мировой торговле и потреблении на фоне высоких премий за конкурирующие масла, но сейчас оно дороже и менее доступно, чем заменители.

ПРОГНОЗ НА 2021/22 ГОД

Мировые прогнозы по масличным культурам и продуктам почти полностью снизились в этом месяце из-за сухой погоды. На юге Америки еще больше сокращается производство сои, а конфликт в Украине увеличивает неопределенность в торговле на Черном море.

Мировое производство масличных культур в 2021/22 году снизится почти на 2 процента из-за снижения производства сои в Бразилии, Аргентине, Парагвае и Уругвае, что более чем компенсирует рост производства австралийского рапса. Мировое производство снизилось более чем на 1 процент из-за снижения в Китае, Бразилии и переработки семян подсолнечника в Украине.

Снижение торговли соей в нижней части Южной Америки и снижение экспорта семян подсолнечника из Черноморского региона более чем компенсирует рост экспорта сои из США и рапса из Австралии.

Мировые конечные запасы в целом практически не изменились, так как меньшие запасы сои в Китае, Южной Америке и США в основном компенсируются увеличением запасов подсолнечника в Украине и России, а также в Австралии и Канаде запасов рапса.

Мировое производство белкового шрота, по прогнозам, сократится. Торговля снизилась на 2 процента, в основном за счет снижения экспорта подсолнечного шрота из Украины и соевого шрота из Бразилии и Парагвая

Потребление белкового шрота частично снизилось из-за снижения потребления соевого и подсолнечного шрота в Китае. Мировые конечные запасы выросли на 3 процента из-за увеличения поставок соевого шрота, что частично компенсируется снижением запасов подсолнечного шрота.

Мировое производство растительного масла снижается в соответствии со снижением производства семян сои и подсолнечника. Торговля снижается преимущественно из-за снижения экспорта подсолнечного масла из Украины и России в Индию, Европейский союз и Китай, что более чем компенсирует рост экспорта соевого масла из Бразилии, Аргентины и США. Мировое потребление немного снизилось из-за снижения производства и торговли соевым и подсолнечным маслом. Конечные запасы незначительно выросли на фоне роста мировых цен на соевое масло, запасы пальмового масла в Индии сократились. Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США вырастет на 25 центов до 13,25 доллара за бушель сообщает oilworld.ru со ссылкой на USDA.

Полный текст обзоров см. файл

Все цифры и балансы доступны по ссылкам

Производство, Растительные масла, РОССИЯ. Прогноз на 2021/22 год. Март 2022

Производство, Растительные масла, УКРАИНА. Прогноз на 2021/22 год. Март 2022

Конечные запасы, Растительные масла, Все страны. Прогноз на 2021/22 год. Март 2022

Конечные запасы, Масличные, Все страны. Прогноз на 2021/22 год. Март 2022

Конечные запасы, Шрот, Все страны. Прогноз на 2021/22 год. Март 2022

Полные тексты обзоров прикреплены ниже.

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

Oilseeds: World Markets and Trade

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews