Прогнозы производства, потребления и запасов зерновых в мире снижены по сравнению с показателями прошлого месяца

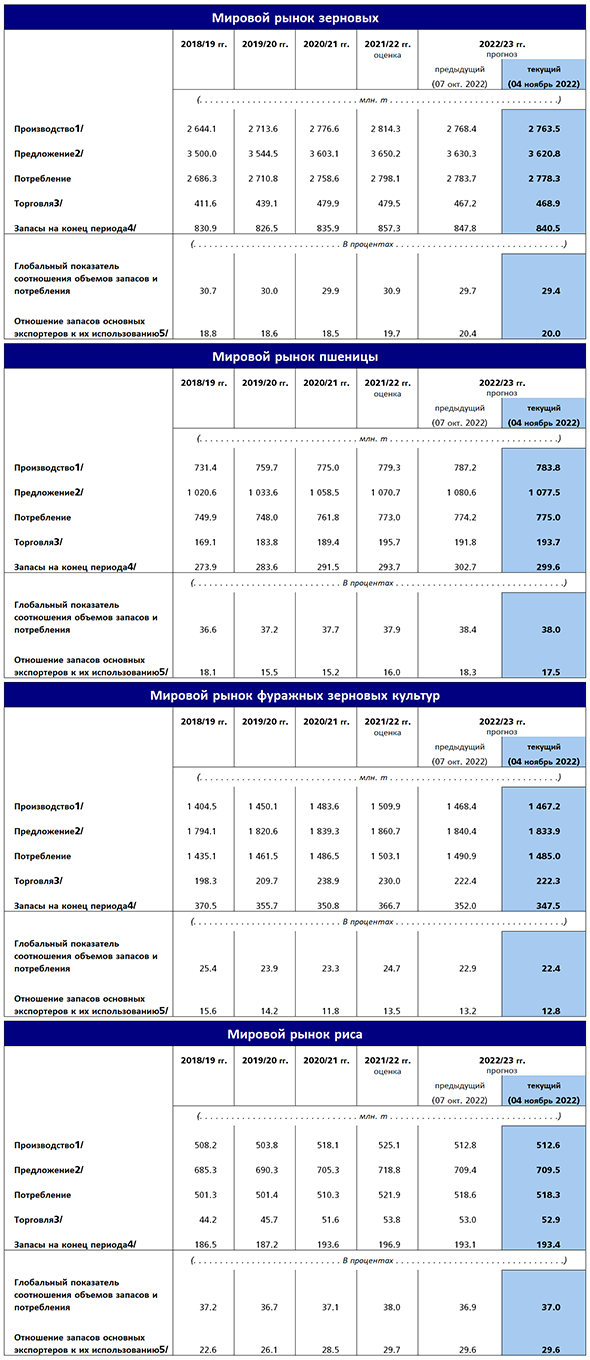

Прогноз ФАО по производству зерновых в мире на 2022 год был снижен по сравнению с прогнозом прошлого месяца на 4,9 млн тонн и в настоящее время составляет 2 764 млн тонн, что на 1,8 процента (50,8 млн тонн) ниже показателя прошлого года. Основная доля пересмотра касается пшеницы, однако несколько снижен также прогноз мирового производства фуражных зерновых. Сниженный в текущем месяце на 3,4 млн тонн прогноз производства пшеницы в мире на 2022 год теперь составляет 783,8 млн тонн, что все же на 0,6 процента (4,5 млн тонн) больше объема производства в 2021 году и является абсолютным рекордом. Этот пересмотр в сторону снижения в текущем месяце почти полностью обусловлен показателями производства пшеницы в Соединенных Штатах Америки (США) – снижением урожайности и сокращением уборочных площадей. По остальным странам‑производителям, где завершается уборка пшеницы 2022 года, прогнозы производства остались без изменений. Прогноз мирового производства фуражных зерновых на 2022 год также был снижен на 1,3 млн тонн и сейчас составляет 1 467 млн тонн – на 2,8 процента ниже по сравнению с прошлым годом; это первое за последние четыре года снижение производства. Основная доля снижения прогноза в этом месяце обусловлена снижением прогнозов ожидаемого производства кукурузы в Соединенных Штатах Америки и странах Европейского союза, где согласно последним оценкам последствия засухи были более масштабными, чем предполагалось ранее. Повышен прогноз производства по Украине, где идет уборка кукурузы, поскольку ожидается более высокий урожай в результате расширения уборочных площадей в связи с освобождением хранилищ за счет экспорта из черноморских портов. По рису увеличены по сравнению с октябрьскими показателями прогнозы производства в Индонезии, поскольку было официально объявлено о некотором расширении площадей рисовых чек по сравнению с более ранними прогнозами ФАО. В сочетании с менее значительным, чем предполагалось ранее, снижением производства в Перу, это увеличение прогноза в целом компенсирует некоторое снижение ожидаемых объемов производства, в частности, во Вьетнаме и Нигерии. В результате этого производство риса в мире в сезоне 2022–2023 годов ожидается на уровне 512,6 млн тонн (в пересчете на обрушенное зерно), что на 2,4 процента ниже рекордного уровня 2021 года, но все же выше среднего для этой культуры показателя.

В северном полушарии начался сев озимой пшеницы урожая 2023 года, а в 2023 году начнется посевная кампания в странах южного полушария. Высокие цены на зерновые, как ожидается, обеспечат сохранение больших посевных площадей в 2023 году; однако дальнейшее расширение может сдерживаться высокими издержками производства. В Соединенных Штатах, несмотря на затяжную засуху в некоторых районах основных штатов – производителей пшеницы, сев озимой пшеницы шел в октябре средними темпами. В северных странах Европейского союза посевная кампания была завершена в сентябре, а в большинстве остальных стран идет хорошими темпами благодаря благоприятным погодным условиям (за исключением засушливых условий в Испании, Италии и Румынии). В Российской Федерации посевная кампания близится к завершению, однако по имеющейся информации по состоянию на середину октября темпы сева озимой пшеницы были ниже, чем годом ранее, поскольку этому мешали сильные осадки. На Украине посевные площади под пшеницей ограничены в связи с серьезными финансовыми ограничениями в условиях войны; к тому же в условиях сильных дождей темпы посевной снижены. По Азии ожидается, что в Китае (континентальном) и Индии, где высокие минимальные поддерживаемые цены обеспечивают выгодность возделывания пшеницы, посевные площади под пшеницей будут по-прежнему превышать средние показатели. Способствуют посевной кампании в обеих странах и благоприятные погодные условия. В условиях, когда обширные площади в Пакистане по‑прежнему охвачены наводнениями, сев озимой пшеницы (раби), который обычно происходит в октябре – декабре, может быть серьезно затруднен.

В странах Южного полушария идет сев фуражных зерновых урожая 2023 года. В Бразилии по официальным оценкам в 2023 году можно ожидать расширения площадей под кукурузой. Если предположить, что после засушливых периодов прошлого года погодные условия в стране улучшатся, то в 2023 году можно ожидать роста урожайности и второго подряд высокого урожая. В Южной Африке предварительные планы посевной кампании указывают на вероятность умеренного сокращения площадей под кукурузой по сравнению с прошлым годом.

Прогноз потребления зерновых в мире в 2022–2023 сельхозгоду (2 778 млн тонн) предполагает снижение на 0,7 процента по сравнению с уровнем 2021–2022 года, что на 5,4 млн тонн меньше прогнозного показателя прошлого месяца и почти полностью обусловлено сокращением объемов потребления зерновых в мире. Пересмотр в этом месяце в сторону понижения прогнозов по мировым запасам фуражных зерновых на 5,9 млн тонн связывается в первую очередь с предполагаемым сокращением потребления кукурузы в промышленных целях (особенно в Китае и Соединенных Штатах), а также с сокращением потребления ячменя на корма и в качестве промышленного сырья. С учетом этих изменений, прогноз объемов потребления зерновых в мире на 2022–2023 год сейчас составляет 1 485 млн тонн – на 1,2 процента ниже уровня 2021–2022 года, что отмечается впервые за более чем 10 лет. В то же время по-прежнему предполагается, что общий объем потребления пшеницы в мире в 2022–2023 году несколько увеличится (на 0,3 процента) – до 775 млн тонн; при этом возможное снижение потребления на корма будет компенсировано потреблением на продовольственные и иные нужды. Потребление риса в мире в 2022–2023 году ожидается на уровне 518,3 млн тонн, что лишь незначительно отличается от октябрьского прогноза и на 0,7 процента ниже соответствующего показателя прошлого года в связи с предполагаемым сокращением потребления на корма и промышленные цели.

К концу сезона 2023 года ожидается сокращение запасов зерновых в мире на 2,0 процента по сравнению с объемом на его начало – до 841 млн тонн, что на 7,3 млн тонн ниже показателя прошлого месяца. Исходя из последних прогнозов по запасам и потреблению в мире, их соотношение в сезоне 2022–2023 года может составить 29,4 процента, что ниже показателя сезона 2021–2022 года в 30,9 процента, но в исторической перспективе такой показатель все еще считается не вызывающим беспокойства положением в плане предложения. Несмотря на пересмотр в сторону понижения в этом месяце на 3,1 млн тонн, прогноз запасов пшеницы в мире по-прежнему предполагает их увеличение на 2,0 процента по сравнению с уровнем начала сезона. Этот самый актуальный пересмотр связан главным образом с предполагаемым снижением запасов на Украине, в Индии и Соединенных Штатах. Подобным же образом, снижение прогнозного показателя запасов фуражных зерновых в текущем месяце на 4,6 млн тонн обусловлено снижением предполагаемых запасов кукурузы на Украине в связи с увеличением экспорта, а также в Соединенных Штатах в связи с менее благоприятными видами на урожай. С учетом этого предполагается, что запасы фуражных зерновых в мире, которые сейчас прогнозируются на уровне 347 млн тонн, окажутся на 5,3 процента ниже уровня начала сельхозсезона, достигнув самого низкого показателя со времени сезона 2013–2014 годов, что обусловлено, главным образом, ожидаемым сокращением запасов кукурузы в мире на 5,5 процента. Прогноз ФАО по мировым запасам риса по состоянию на конец 2022–2023 сбытового года сейчас обозначен на уровне 193,4 млн тонн, что на 1,8 процента ниже рекордного уровня начала сезона, но все же является третьим по величине абсолютным показателем. Ожидается, что самая большая доля предполагаемого снижения запасов по сравнению с прошлым сезоном будет обусловлена сокращением запасов в странах – экспортерах риса, хотя и в странах‑импортерах, в частности, в Колумбии, Европейском союзе, Сенегале и Шри-Ланке, также ожидается сокращение запасов.

Несмотря на пересмотр в этом месяце в сторону повышения на 1,7 млн тонн объем мировой торговли зерновыми, который на сезон 2022–2023 года предполагается на уровне 469 млн тонн, сократится по сравнению с 2021–2022 годом на 2,2 процента. В этом месяце, исходя из более высоких темпов отгрузки вплоть до конца октября в рамках Черноморской зерновой инициативы и ожидания роста экспорта пшеницы из Украины, прогноз мировой торговли пшеницей на 2022–2023 год (июль – июнь) увеличен на 1,9 млн тонн. Тем не менее прогноз ФАО по мировой торговле пшеницей, который сейчас составляет 194 млн тонн, по-прежнему указывает на снижение ее объемов по сравнению с уровнем 2021–2022 года на 1,0 процента. Прогнозируемый объем мировой торговли фуражными зерновыми в сезоне 2022–2023 года (июль – июнь) также остался на практически неизменном уровне по сравнению с прогнозом прошлого месяца и составляет 223 млн тонн, что на 3,4 процента ниже показателя прошлого сезона; это отражает, главным образом, сокращение объемов торговли в мире ячменем и сорго, тогда как объемы торговли кукурузой снизились незначительно. В текущем месяце пересмотр прогноза по экспорту кукурузы с Украины в сторону повышения компенсировал предполагаемое уменьшение объемов продаж со стороны Соединенных Штатов, Евросоюза и Российской Федерации, в результате чего мировой объем торговли кукурузой в сезоне 2022–2023 года (июль – июнь) теперь ожидается на уровне около 180 млн тонн. После трех лет роста объем мировой торговли рисом в 2023 календарном году может сократиться на 1,6 процента до 52,9 млн тонн. Ожидается, что по сравнению с прошлым годом в большинстве регионов (за исключением стран Северной и Южной Америки и Океании) объемы импорта риса снизятся. Однако в абсолютном выражении наиболее значительное сокращение импорта может произойти за счет стран Азии.

Более подробный анализ последних событий на рынках сельскохозяйственной продукции содержится в ноябрьском выпуске "Продовольственного прогноза" 2022 года, который планируется опубликовать 10 ноября.

Показатели торговли зерновыми, включенные в настоящую сводку, были составлены до 29 октября 2022 года. В них не учитываются последствия новых событий в отношении реализации Черноморской зерновой инициативы. ФАО продолжит отслеживать ход событий в Черноморском регионе и представит обновленные данные по перспективам торговли зерновыми в следующем выпуске Сводки предложения зерновых и спроса на них.

Сводные таблицы

|

|

|

Загрузите полную подборку данных 1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews