На 2022–2023 сельхозгод прогнозируется уменьшение производства, потребления, запасов зерновых и объемов торговли ими

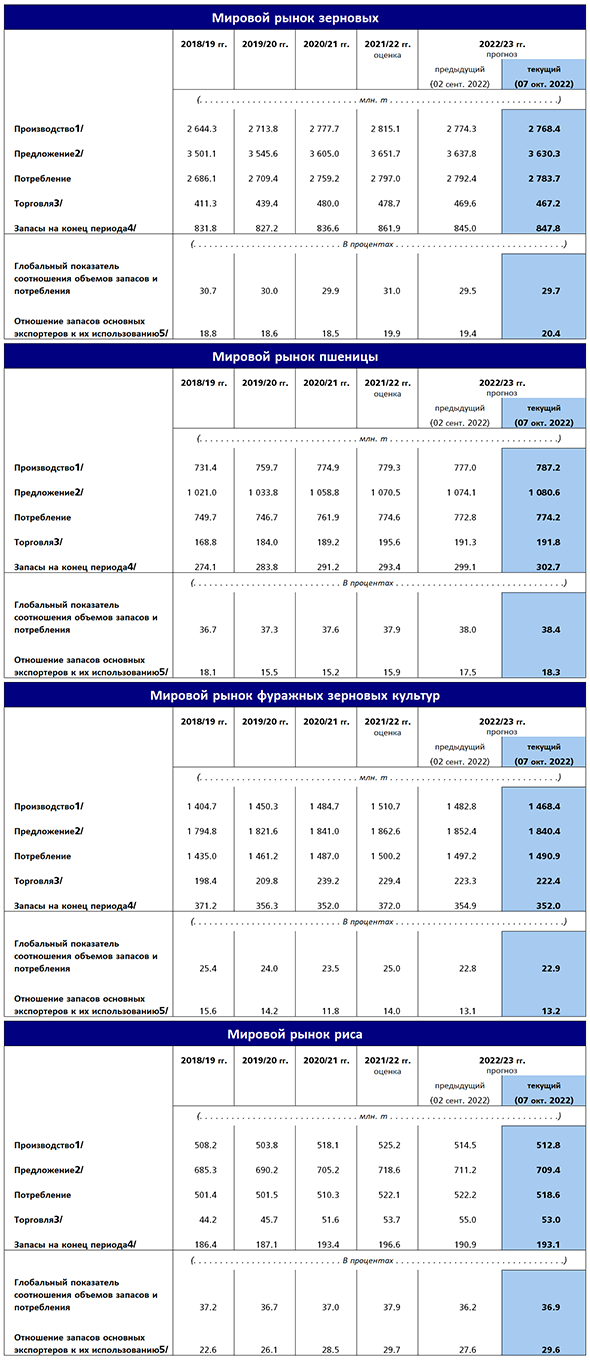

В этом месяце ФАО понизила свой прогноз по объемам производства зерновых в мире в 2022 году, который теперь на 5,9 млн тонн ниже сентябрьского прогноза и составляет 2 768 млн тонн, что на 1,7 процента ниже общего объема производства в 2021 году. Снижение общего прогнозного показателя в этом месяце обусловлено главным образом предполагаемым уменьшением производства фуражных зерновых в мире, поскольку сохраняющиеся неблагоприятные погодные условия негативно отражаются на видах на урожай в основных странах‑производителях. Объем мирового производства фуражных зерновых в 2022 году ожидается на уровне 1 468 млн тонн, что на 14,3 млн тонн ниже прогноза за прошлый месяц и на 2,8 процента ниже прошлогоднего показателя. Снижение в этом месяце является главным образом результатом ухудшающихся видов на урожай кукурузы в Соединенных Штатах Америки, поскольку в условиях дефицита осадков вновь снижены прогнозы урожайности кукурузы, и ожидается некоторое сокращение посевных площадей. Прогнозы производства кукурузы в Европейском союзе и Республике Молдова также снижены – хотя и в меньшей степени – в связи с дальнейшим ухудшением видов на урожай из-за более засушливых, чем обычно, условий в текущем сельхозсезоне. По Бразилии прогнозы производства кукурузы были также несколько снижены, исходя их опубликованных недавно официальных данных; однако валовой объем производства в стране по-прежнему остается на рекордном уровне. Эта корректировка в сторону понижения была частично компенсирована повышением прогнозов мирового производства ячменя на 2,5 млн тонн – главным образом в связи с улучшением видов на урожай в Российской Федерации; теперь ожидается, что будет произведено порядка 147,9 млн тонн или на 1,7 процента больше по сравнению с прошлым годом. По Украине прогноз производства фуражных зерновых остается без изменений по сравнению с прогнозом прошлого месяца, который обозначен на уровне 33,1 млн тонн, что на 38 процентов ниже уровня прошлого года. После снижения прогноза по сравнению с сентябрьским уровнем на 1,7 млн тонн, теперь производство риса в мире в 2022 году ожидается на уровне порядка 512,8 млн тонн (в пересчете на обрушенное зерно), что на 2,4 процента ниже рекордного уровня 2021 года, но все же выше среднего для этой культуры показателя. Этот пересмотр обусловлен в первую очередь более консервативными прогнозами производства по Китаю, где культуры в бассейне реки Янцзы пострадали от затянувшейся летней засухи и высоких температур, а также по Пакистану – в связи с недавними сильными наводнениями. В сочетании с менее значительным пересмотром в сторону понижения по другим странам, это снижение прогнозов значительно превышает повышение прогнозов по Исламской Республике Иран, Таиланду и нескольким странам-производителям Западной Африки. В отличие от прогнозов по фуражным зерновым и рису, прогноз мирового производства пшеницы на 2022 год был увеличен по сравнению с сентябрьским прогнозом на 10,2 млн тонн и сейчас предполагается на новом рекордном уровне в 787,2 млн тонн или на 1,0 процента выше показателя прошлого года. Основная доля повышения прогноза в этом месяце связана с более высоким, чем ожидалось, урожаем в Европейском союзе – главным образом в связи с увеличением урожая мягких сортов пшеницы, и в Российской Федерации – в связи с благоприятными погодными условиями. Хорошее насыщение почвы влагой в период посевной и благоприятные прогнозы осадков способствовали повышению ожидаемого объема производства в Австралии – в 2022 году ожидается почти рекордный урожай пшеницы, который немногим ниже рекордного уровня 2021 года. Эти пересмотренные показатели с избытком перекрывают незначительное уменьшение прогнозов производства пшеницы по Аргентине, где в результате уменьшения осадков несколько ухудшилось состояние культур, что может привести к снижению урожая. По Украине прогноз урожая пшеницы в этом месяце остается без изменений на уровне 20 млн тонн, что также на 38 процентов меньше показателя прошлого года.

Прогнозируемый объем потребления зерновых в мире в сезоне 2022–2023 годов составляет 2 784 млн тонн, что на 8,7 млн тонн ниже по сравнению с прогнозом сентября и на 0,5 процента ниже показателя сезона 2021–2022 годов. В связи со снижением прогнозов по объемам производства, главным фактором пересмотра запасов в сторону понижения в этом месяце стало понижение ожидаемых объемов потребления фуражных зерновых на 6,4 млн тонн, которое в настоящее время предполагается на уровне 1 491 млн тонн; это на 0,6 процента ниже уровня прошлого сельхозсезона, что почти полностью обусловлено ожидаемым сокращением потребления на корма. Ожидается сокращение потребления кукурузы на корма, особенно в Европейском союзе и Соединенных Штатах Америки, где предполагается снижение предложения в связи с уменьшением урожая в этих странах, а также в Канаде в связи с сокращением запасов по сравнению с прошлым годом как следствие восполнения дефицита поставок других видов зерновых. В сезоне 2022–2023 годов также прогнозируется снижение потребления ячменя на корма, главным образом, в результате уменьшения потребления фуража в Марокко в связи с сокращением производства; в то же время, главным фактором сокращения потребления сорго на фураж в мире является предполагаемое его сокращение в Китае. По сравнению с показателями сентябрьского прогноза, ФАО скорректировала показатели потребления риса в мире на сезон 2022–2023 года в сторону уменьшения на 3,6 млн тонн до 518,6 млн тонн. Это на 0,7 процента ниже пикового значения сезона 2021–2022 годов и обусловлено предположениями относительно снижения непродовольственного потребления риса по сравнению с отмеченным в предыдущем сезоне выше среднего уровнем потребления; в то же время, динамика продовольственного потребления должна в целом определяться динамикой роста населения. После пересмотра в сторону повышения на 1,3 млн тонн по сравнению с сентябрьским прогнозом общий объем потребления пшеницы, ожидаемый на уровне 774 млн тонн, прогнозируется близким к уровню сезона 2021–2022 годов, что обусловлено более высоким, чем предполагалось ранее, потреблением на корма в Европейском союзе, поскольку рост внутренних цен на кукурузу способствует переходу на пшеницу.

Несмотря на пересмотр в сторону повышения в этом месяце на 2,9 млн тонн, запасы зерновых в мире на конец сезона 2023 года по-прежнему прогнозируются на 1,6 процента ниже уровня на начало сезона – до 848 млн тонн. Исходя из последних данных по запасам и прогнозов потребления, соотношение запасов зерновых в мире к их потреблению в сезоне 2022–2023 годов составит 29,7 процента, что ниже показателя 31,0 процента в сезоне 2021–2022 годов, но в исторической перспективе такой показатель все еще считается относительно высоким. Это предполагаемое сокращение общих запасов зерновых главным образом обусловлено ожидаемым снижением на 5,4 процента мировых запасов фуражного зерна по сравнению с уровнем начала сезона до 352 млн тонн, что на 2,9 млн тонн меньше более раннего прогноза. В частности, в сезоне 2022–2023 годов предполагается резкое сокращение (на 5,3 процента) запасов кукурузы в мире в связи с ожидаемым масштабным использованием запасов кукурузы в Европейском союзе и Соединенных Штатах Америки в связи с сокращением производства, а также в Китае, обусловленным ожидаемым ростом потребления кукурузы на корма. В результате пересмотра в сторону повышения на 2,1 млн тонн по сравнению с сентябрьским прогнозом в настоящее время ФАО ожидает, что запасы риса в мире по состоянию на конец сбытового сезона 2022–2023 года составят 193,1 млн тонн. Теперь их объем ожидается на 1,8 процента ниже рекордного уровня сезона 2021–2022 годов, но все же может оказаться третьим по величине за всю историю. Предполагается, что это относительное изобилие будет обеспечено ожидаемым некоторым приращением запасов в Китае и Индии. По другим странам прогнозы не столь радужные, поскольку общий объем запасов всех остальных стран может сократиться на 8,2 процента по сравнению с предыдущим годом – до самого низкого за последние три года уровня в 50,1 млн тонн. В отличие от прогнозов по фуражным зерновым и рису ожидается увеличение на 3,2 процента мировых запасов пшеницы по сравнению с уровнем начала сезона; они могут достичь 303 млн тонн, что на 3,6 млн тонн больше более ранних прогнозов. В связи с более благоприятными видами на урожай повышен прогноз по запасам пшеницы в Российской Федерации, где, наряду с Канадой, Китаем и Украиной, будет происходить основной прирост запасов пшеницы.

В этом месяце ФАО понизила свой прогноз по объемам торговли зерновыми в мире в сезоне 2022–2023 годов до 467 млн тонн, что на 2,4 процента ниже уровня сезона 2021–2022 годов; причем сокращение объемов торговли ожидается по всем основным зерновым. Предполагается, что в 2022–2023 сельхозгоду (июль – июнь) объем торговли фуражными зерновыми сократится на 3,0 процента по сравнению с сезоном 2021–2022 годов, до 222 млн тонн, что почти соответствует более ранним прогнозам. Ожидается лишь незначительное сокращение объемов мировой торговли кукурузой (на 0,5 процента) по сравнению с уровнем сезона 2021–2022 годов в связи, в частности, со снижением импортного спроса со стороны Китая, а также сокращением экспорта со стороны Аргентины, Украины и Соединенных Штатов Америки. Снижение прогнозов экспорта кукурузы по всем трем крупнейшим производителям обусловлено снижением урожая; кроме того, также отрицательно сказываются на объемах продаж каждой страны, соответственно, внутренние меры борьбы с инфляцией в Аргентине, последствия войны на Украине и формирование неконкурентоспособных цен в результате укрепления доллара США. Одним из главных факторов снижения прогнозов мировой торговли ячменем и сорго в сезоне 2022– 2023 годов, соответственно на 13,5 процента и 14,0 процентов по сравнению с уровнями сезона 2021–2022 годов также является сокращение импортного спроса со стороны Китая, наряду с сокращением закупок ячменя Турцией в связи с ростом собственного производства. Что касается экспорта, представляется, что падение производства приведет к снижению экспорта сорго из Соединенных Штатов Америки и ячменя из Аргентины и Украины; кроме того, в связи с войной, в этой стране ограничены экспортные возможности. По сравнению с прошлым месяцем прогноз торговли пшеницей остается почти без изменений; однако на сезон 2022–2023 годов (июль – июнь) ожидается его уменьшение на 1,9 процента против уровня сезона 2021– 2022 годов – до 192 млн тонн. Предполагаемое сокращение экспорта пшеницы из Аргентины, Индии и особенно Украины по сравнению с показателями прошлого сезона, по всей вероятности, будет более значительным, чем ожидаемое расширение поставок со стороны Канады, Европейского союза и Российской Федерации в связи с ростом предложения. В плане импорта следует отметить, что под влиянием роста производства может сократиться объем закупок со стороны Китая, Исламской Республики Иран и Казахстана. В настоящее время предполагается некоторое сокращение объемов мировой торговли рисом в 2023 году (январь – декабрь), которое может составить 53,0 млн тонн, что на 1,4 процента ниже прогнозного уровня 2022 года и обусловлено некоторой напряженностью в плане экспортного предложения в сочетании с факторами неопределенности, связанными с мерами торговой политики и динамикой валютных курсов в странах-импортерах.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews