IGC. Обзор рынка зерновых и сои - основные моменты

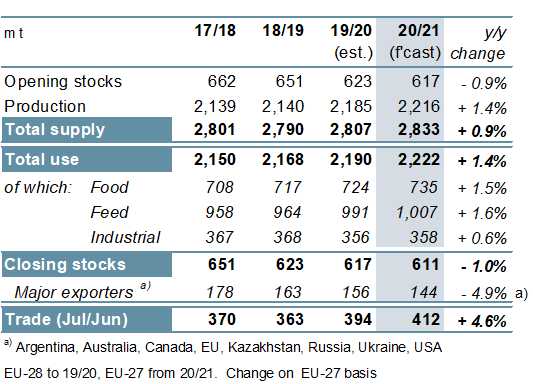

В основном из-за более крупных, чем предполагалось ранее, урожаев пшеницы в Австралии, Казахстане и России, прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2020/21 году увеличится на 6 млн т / м (по сравнению с предыдущим месяцем) до 2,216 млрд. сообщает oilworld.ru со ссылкой на IGC.

Общее потребление выросло примерно на такую же величину, в результате чего общий объем запасов зерна остался таким же, как и в прошлом GMR, на уровне 611 млн т, что по-прежнему представляет собой прогнозируемое сокращение в 6 млн г / г (по сравнению с аналогичным периодом прошлого года). Включая повышение цен на пшеницу, кукурузу, ячмень и сорго, прогноз мировой торговли зерном в 2020/21 году (июль / июнь) повышен на 4 млн т м / м до рекордных 412 млн (394 млн в предыдущем году).

Обновленные в этом месяце прогнозы спроса и предложения на пшеницу на 2021/22 год не предполагают никаких изменений в прогнозе производства по сравнению с предыдущим, который по-прежнему находится на рекордном уровне 790 млн т, что на 2% больше г / г. Поскольку прогнозируемое потребление повышается на фоне более высокого показателя кормления, прогноз мировых запасов пшеницы снижается м / м, но по-прежнему находится на новом пике.

Из-за ожидаемого обострения конкуренции со стороны других вариантов возделывания урожайность мировых посевов ячменя в 2021/22 году, как ожидается, упадет до трехлетнего минимума. Перспективы благоприятной отдачи могут привести к тому, что мировые площади под кукурузой увеличатся третий сезон подряд до рекордного уровня.

С незначительным пересмотром в сторону увеличения будет производство соевых бобов и поставок, в основном направленных на потребление, прогноз Совета по мировым конечным запасам соевых бобов в 2020/21 году сохраняется на уровне 45 млн т, второе ежегодное падение подряд и снижение на 11% г / г. Запасы основных экспортеров остаются стабильными к м / м, на уровне 10 млн т, поскольку ухудшение прогноза для США компенсируется номинальным повышением для Бразилии. Учитывая более крупные, чем ожидалось, отгрузки на данный момент, прогноз по торговле повышен на 1 млн т до 169 млн, что незначительно ниже рекордного уровня предыдущего сезона.

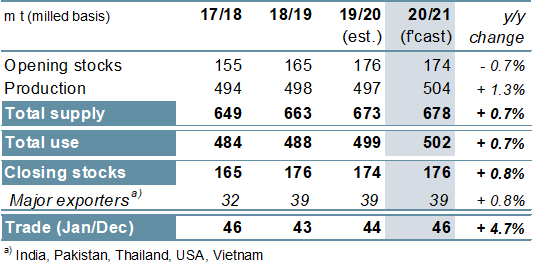

На уровне 504 млн т мировое производство риса в 2020/21 году будет несколько выше м / м и станет новым пиком. Прогноз по потреблению сохраняется, но из-за более высоких поступлений запасы на конец сезона увеличиваются примерно на 1 млн т до 176 млн (+2 млн г / г).

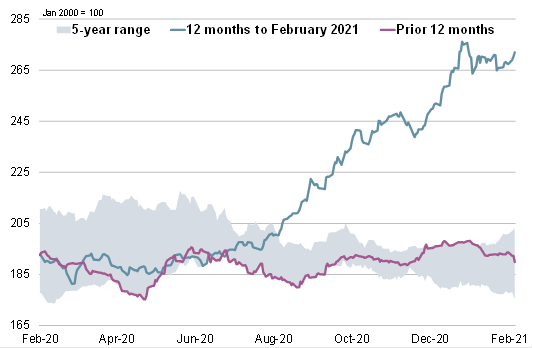

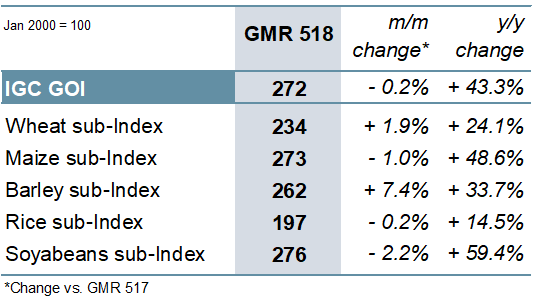

Мировой спрос на импорт в 2021 году (январь / декабрь) прогнозируется на уровне 46 млн т, что означает рост на 2 млн г / г. индекс IGC Grains and Oilseeds Index (GOI) не изменился по сравнению с январским GMR.

Согласно прогнозам, общее мировое производство зерновых (пшеница и фуражное зерно) в 2020/21 году увеличится на 31 млн т г / г до рекордных 2216 млн тонн, при этом наибольший рост будет на пшеницу (+ 11 млн) и кукурузу (+ 9 млн).

Ожидается, что общее потребление вырастет на 31 млн т до 2 222 млн, при этом почти весь рост приходится на продукты питания и корма. Предполагается сокращение мировых запасов на 6 млн т до пятилетнего минимума в 611 млн, но при этом все сокращение связано с четвертым подряд падением кукурузы - наименьшим за восемь сезонов сообщает oilworld.ru со ссылкой на IGC.

Ожидается, что объем торговли в 2020/21 году будет рекордным - 412 млн т (+ 18 млн г / г), включая поставки пшеницы и кукурузы на рекордном уровне.

Предварительный прогноз спроса и предложения на пшеницу в 2021/22 году предполагает рекордное производство, рекордное потребление и рекордные запасы, но умеренное снижение торговли. С учетом более высоких урожаев в Европе, Северной Африке и Индии, мировое производство пшеницы, как ожидается, вырастет до нового максимума в 790 млн т. Спрос на пшеницу может быть увеличен за счет увеличения использования кормов на фоне сокращения предложения альтернатив, включая кукурузу и ячмень.

Ожидается дальнейший рост запасов, но, скорее всего, он снова будет в основном в Китае и Индии. После повышенных уровней предыдущего года сокращение поставок в Китай и Пакистан способствовало прогнозируемому снижению объемов мировой торговли.

В связи с более высокими урожаями в США и Бразилии мировое производство сои в 2020/21 году, как ожидается, вырастет на 6% г / г, до 360 млн т, что незначительно ниже пикового уровня 2018/19 года. Учитывая, что спрос на корма, лежащий в основе увеличения использования соевого шрота, особенно в Азии, а также умеренный рост потребления соевого масла в пищевом и промышленном секторах, потребление может вырасти на 4% г / г до нового максимума.

Ожидается, что переходящие остатки на уровне 45 млн т сократятся на 11% г / г, включая значительное падение у основных экспортеров; это связано с перспективами снижения запасов в США почти на 80% после рекордной экспортной кампании.

После резкого роста в предыдущем году объем мировой торговли прогнозируется на уровне 169 млн т, что незначительно ниже г / г. Прогнозируется, что мировая убранная площадь в 2021/22 году вырастет на 5% г / г до нового максимума благодаря росту числа ключевых производителей, во главе с США.

Отражая прогнозы улучшения результатов у нескольких крупных производителей, мировое производство риса в 2020/21 году ожидается на рекордном уровне. Несмотря на неопределенность в отношении экономических последствий COVID-19, согласно прогнозам, потребление будет расти в связи с ростом населения и улучшением доступности в странах Африки к югу от Сахары, хотя использование в Индии сокращается из-за свертывания схем продовольственной безопасности. Мировые запасы могут вырасти до нового максимума, включая накопление в Индии и Китае, в то время как ожидается, что в 2021 году торговля вырастет на 5% г / г за счет более крупных поставок в страны Африки к югу от Сахары и Бангладеш. Заглядывая в будущее на 2021/22 год, по предварительным прогнозам, мировые посевные площади вырастут на 1% г / г до нового пика, в основном за счет роста в Азии.

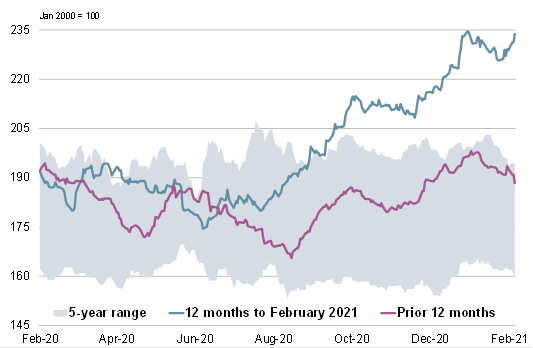

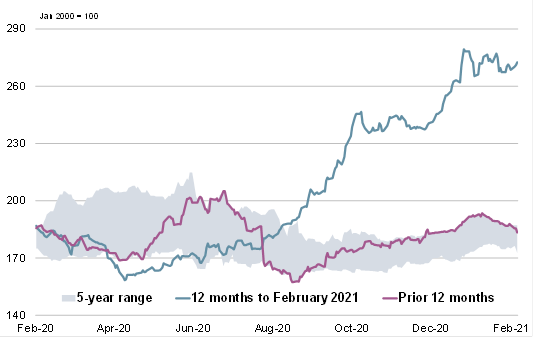

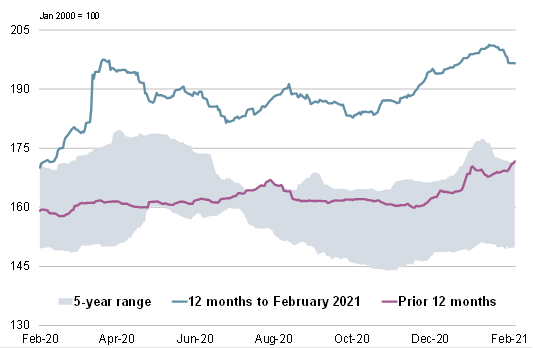

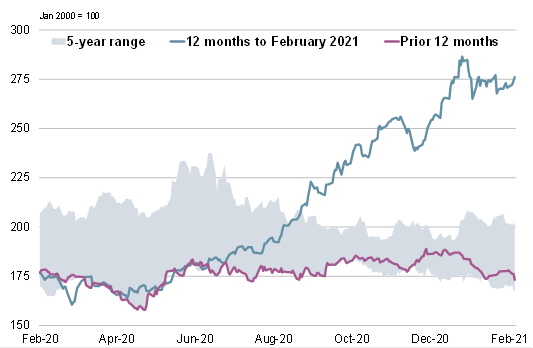

В связи с повышением средних цен на пшеницу и ячмень, но незначительным ослаблением рынков рядовых культур после продолжительного ралли, IGC GOI в целом не изменился по сравнению с январским отчетом.

Субиндекс пшеницы IGC GOI вырос на 2% на фоне угроз для перспектив производства в северном полушарии на 2021/22 год, высокого спроса и логистических ограничений.

Субиндекс кукурузы IGC GOI, в основном связанный с более низкими ценами на закупку в Аргентине, упал на 1%, хотя по-прежнему вырос почти на 50% г / г.

В связи с тем, что празднование Лунного Нового года ограничило торговую активность в Азии, субиндекс риса IGC GOI в целом оставался стабильным м / м.

После очень сильного роста ранее субиндекс по соевым бобам IGC GOI в последние недели ослаб, что в основном связано с давлением урожая в Бразилии и снижением спроса со стороны Китая.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews