Обзор USDA январь 2021 г. - основные моменты. Поддержка текущих уровней цен на сою пока останется сильной.

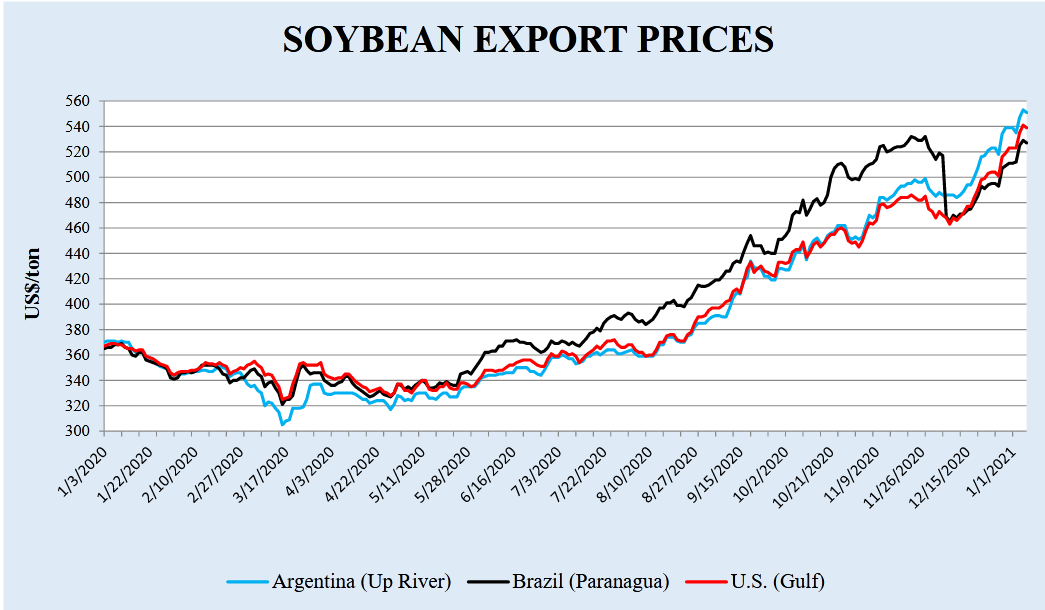

Цены на сою продолжили рост в декабре после падения с максимумов конца ноября. В начале января цены на наличном рынке превысили 13 долларов за бушель после того, как фьючерсные цены в Чикаго поднялись выше 13,50 долларов за бушель сообщает oilworld.ru со ссылкой на USDA.

Наличные цены в Центральном Иллинойсе с середины декабря выросли на $ 1,00 за бушель, чему способствовала краткосрочная неопределенность в отношении поставок сои и продуктов из Аргентины, а также сокращение поставок из США и опасения относительно урожайности в Южной Америке.

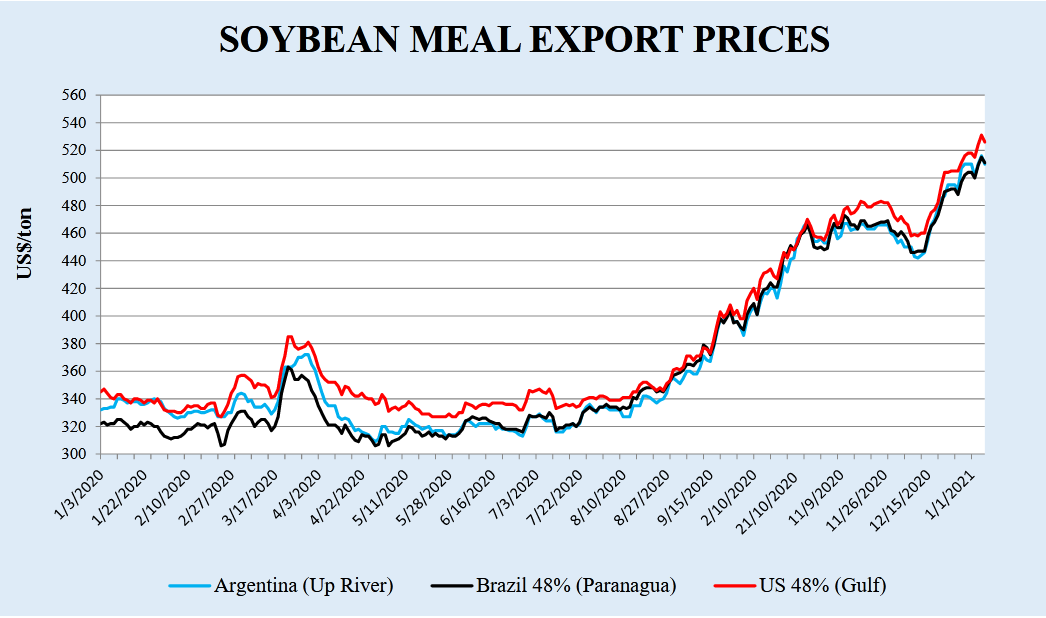

С середины августа наличные цены на сою в США выросли на 50 процентов как из-за высокого спроса в Китае (восстановление поголовья свиней), так и из-за сокращения поставок из США (меньшее, чем ожидалось, производство за последние 2 урожая).

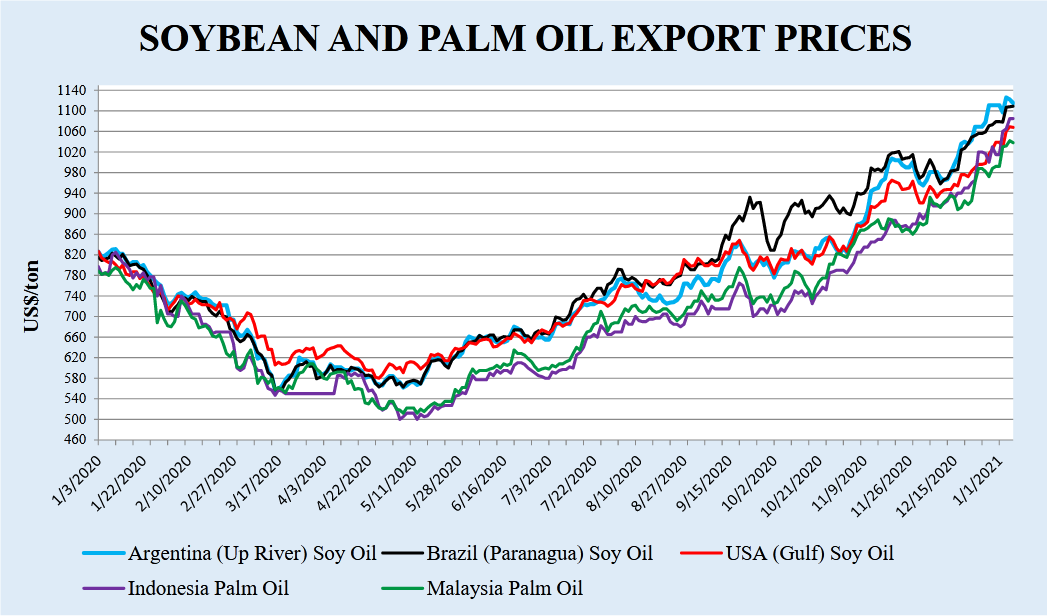

Ситуация в Аргентине связана с проблемами, связанными с рабочей силой и задержек погрузки груза в портах. Декабрьские данные по погрузке в порты не показали отгрузок сои, в то время как погрузка соевого шрота снизилась на две трети, а масла - на три четверти по сравнению со средними декабрьскими загрузками, наблюдавшимися в 2018 и 2019 годах.

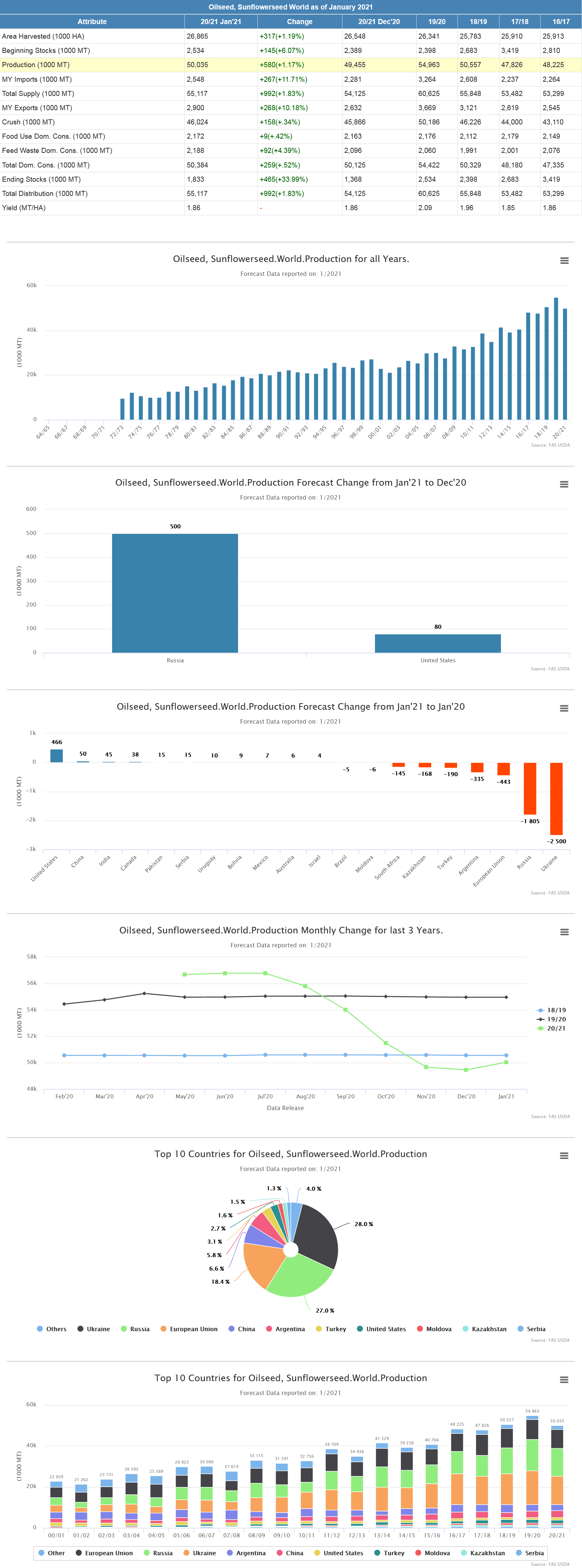

Сухие погодные условия в Южной Америке также способствовали росту цен. Соевые бобы в Бразилии остаются в дефиците, поскольку в конце 2020 года увеличился импорт в дополнение к ограниченным внутренним запасам. Недавние дожди сняли некоторые из опасений, хотя общее количество осадков на сегодняшний день остается ниже исторических тенденций, снижающих уровень подземной влаги во многих регионах выращивания. Тем не менее, производство в Бразилии по-прежнему прогнозируется рекордно большим в 2021 году.

Учитывая более низкий прогноз урожая сои в США в 2020 году и снижение прогноза вывоза сои из США на 2020/21 год, ожидается, что поддержка текущих уровней цен останется сильной. Ожидается, что цены могут снизиться, как только урожай из Бразилии начнется поступать на рынки. Хотя это смягчит любые краткосрочные проблемы с предложением, факторы спроса и предложения по-прежнему указывают на то, что цены остаются значительно выше депрессивных уровней, наблюдавшихся до августа 2020 года.

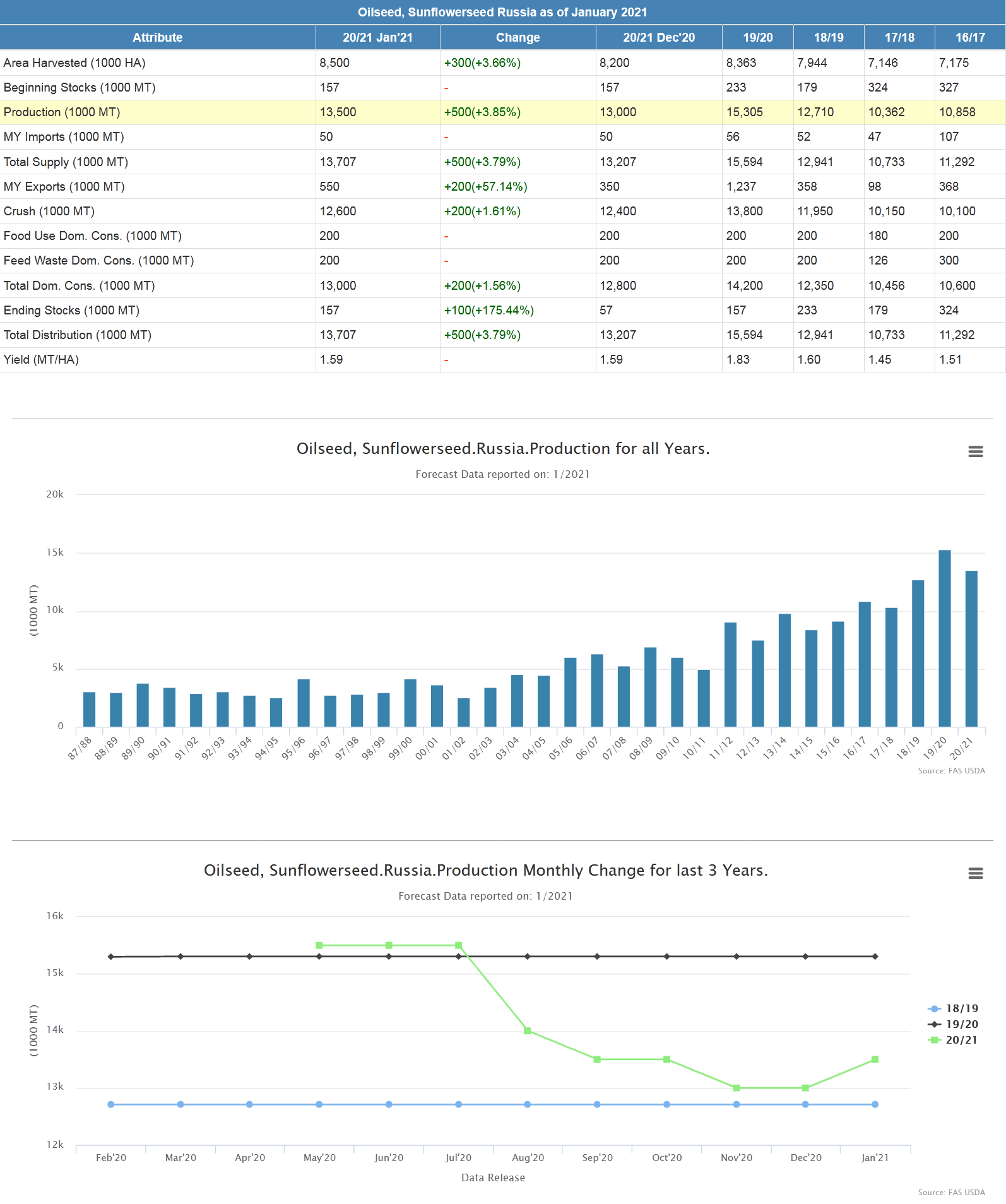

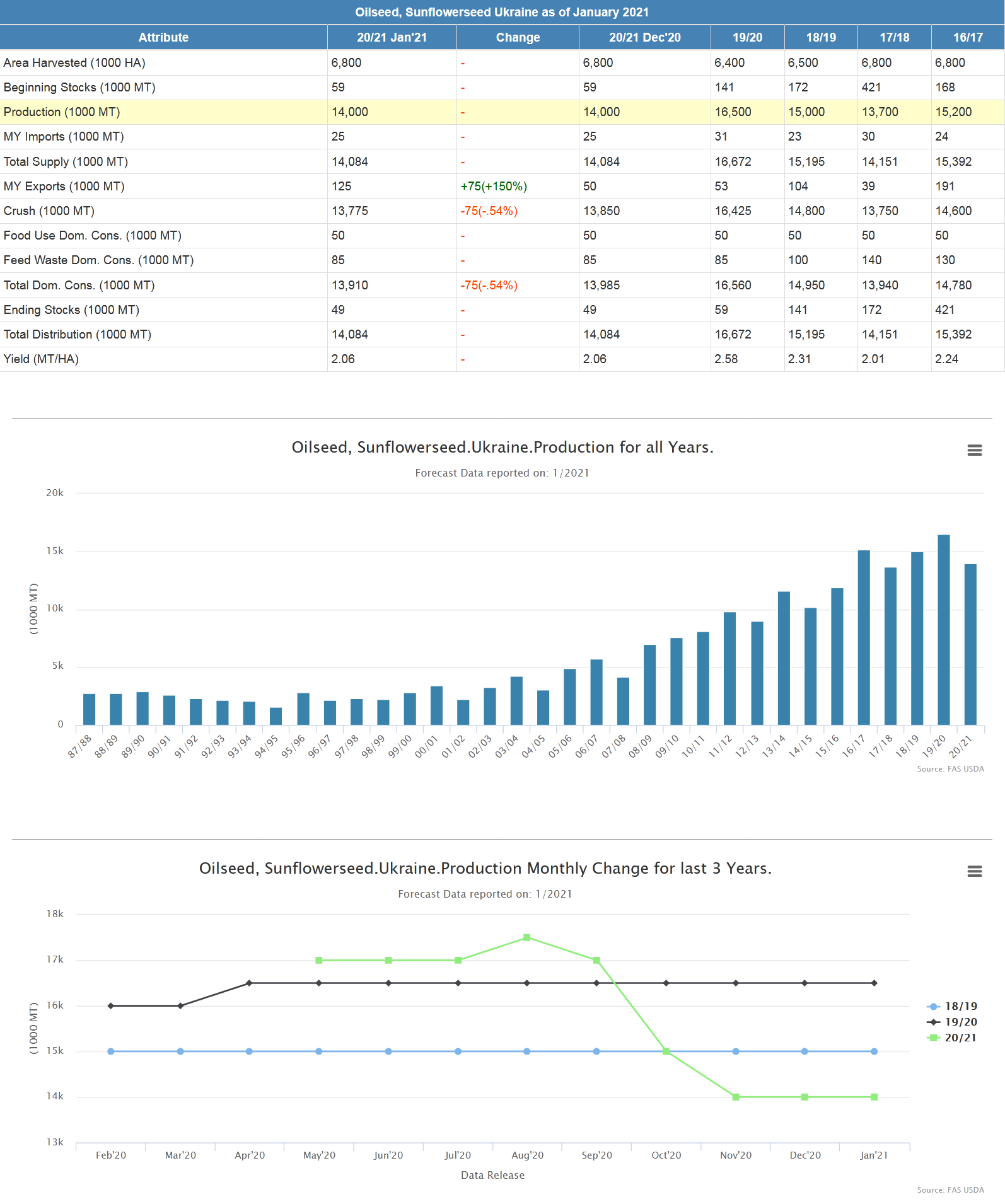

Полный текст см. файлы.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews