IGC. Обзор рынка зерновых и сои. Основные моменты, март 2024 г.

ОСНОВНЫЕ МОМЕНТЫ

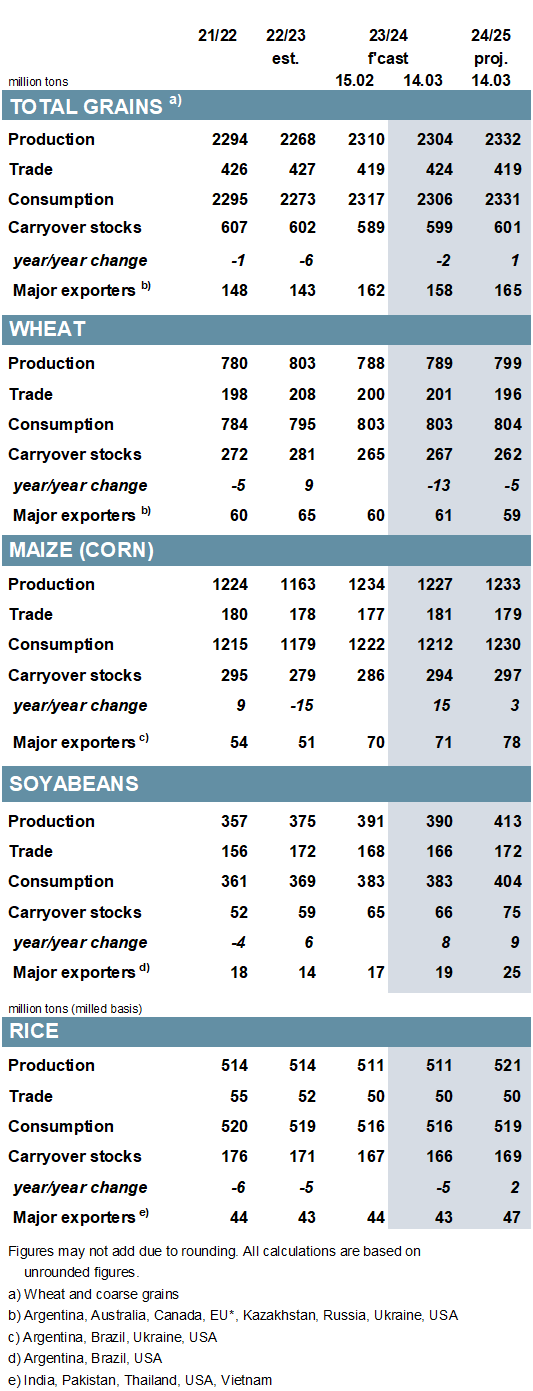

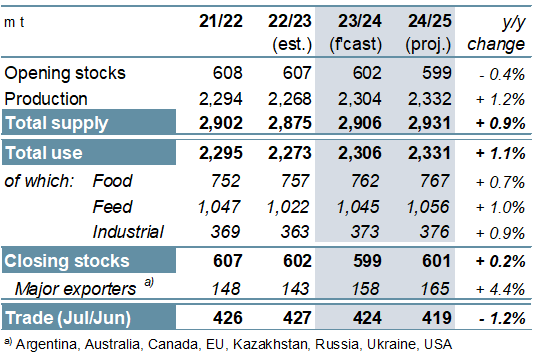

Общий объем производства зерна (пшеницы и фуражного зерна) в 2023/24 году прогнозируется на уровне 2304 млн тонн, что сократится на 6 млн м/м (в месячном исчислении) из-за ухудшения перспектив выращивания кукурузы в южном полушарии. Прогноз потребления снижается по сравнению с предыдущим месяцем, частично из-за меньшего количества кормов, но также из-за более широких корректировок оценок для других видов использования (непродовольственных/кормовых/промышленных), что приводит к увеличению прогноза запасов (совокупность соответствующих местных маркетинговых лет). ). Объемы мировой торговли оцениваются выше, с повышением цен на кукурузу и пшеницу.

Этот отчет включает в себя первый полный набор прогнозов спроса и предложения на 2024–2025 годы. Несмотря на несколько меньший приток, поставки зерна (производство плюс начальные запасы) прогнозируются на 1% в годовом исчислении (в годовом исчислении), чему способствует потенциально рекордный урожай, прогнозируемый на уровне 2 332 млн тонн. Учитывая рост потребления корма, предполагается, что потребление будет выше, также на новом пике. Хотя перспективы вполне сбалансированы, конечные запасы акций, по предварительным оценкам, будут расти, сообщает oilworld.ru со сслкой на IGC.

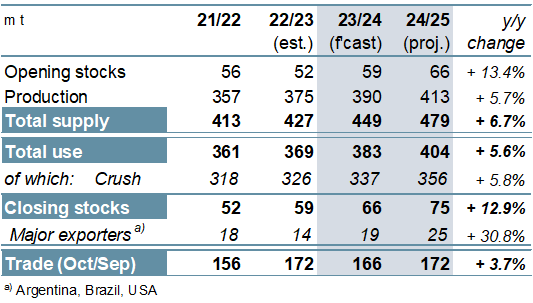

Отражая пониженный показатель по Бразилии, мировой объем производства сои в 2023/24 году прогнозируется незначительно ниже м/м, на уровне 390 млн т (+4% г/г). При сохранении ожиданий общего использования совокупные запасы на конец сезона вырастут на 1 млн тонн в месяц и будут значительно выше, чем в прошлом году. С учетом данных о последних потоках поставок прогноз торговли снижается на 2 млн тонн, до 166 млн тонн (-3%). Предварительные прогнозы на 2024/25 год указывают на больший мировой урожай с ожидаемым рекордным использованием и дальнейшим накоплением запасов.

Прогноз Совета относительно мирового спроса и предложения риса в 2023/24 году в целом не изменится: ожидается, что производство, потребление, запасы и торговля сократятся. Прогнозируется, что глобальный объем производства в 2024–2025 годах увеличится на 2% по сравнению с прошлым годом, достигнув нового максимума, главным образом благодаря успехам в Азии, при этом общий объем использования и запасы также, вероятно, вырастут.

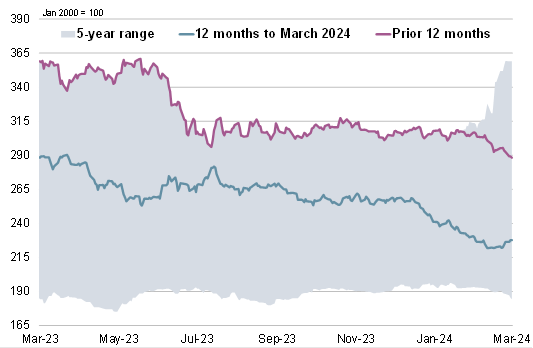

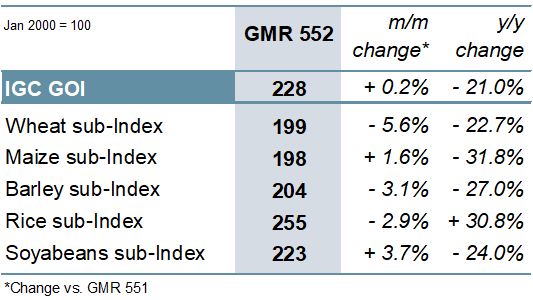

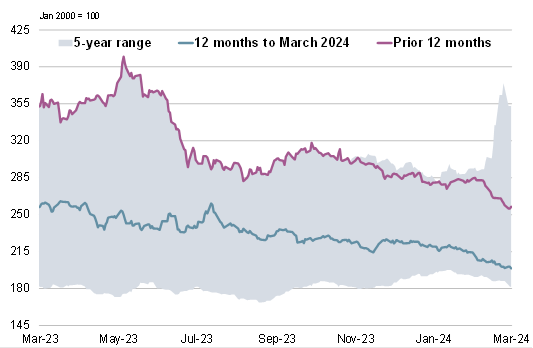

На фоне компенсирующих изменений по основным товарам индекс IGC по зерну и масличным культурам (GOI) оставался стабильным м/м.

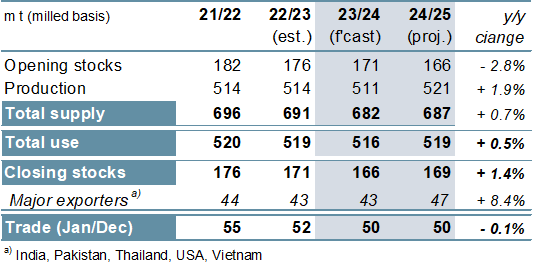

Ожидается, что благодаря устойчивому росту объемов производства кукурузы и сорго общий мировой объем производства зерна (пшеницы и фуражного зерна) увеличится до 2304 млн тонн в 2023/24 году, что на 2% больше, чем в прошлом году. Поскольку прогнозируется, что объем поставок вырастет до 2,306 млн тонн (+1%), что немного затмит увеличение предложения, запасы на конец года сократятся до минимума за восемь сезонов в 599 млн тонн. Торговля привязана на 1% ниже по сравнению с прошлым годом, преимущественно из-за сокращения потоков пшеницы, сообщает oilworld.ru со сслкой на IGC.

Прогнозируется, что в 2024/25 году производство будет увеличиваться второй сезон подряд, при этом ожидается значительный рост производства пшеницы и фуражного зерна. Несмотря на меньшие объемы переносных запасов, общий объем поставок ожидается выше по сравнению с аналогичным периодом прошлого года, что достаточно для поддержки умеренного увеличения мировых переходящих запасов в конце сезона, прогнозируемого на уровне 601 млн тонн, что обусловлено дальнейшим ростом в основных экспортерах. С учетом снижения цен на пшеницу и кукурузу объем мировой торговли, по прогнозам, упадет до 419 млн тонн (-1%).

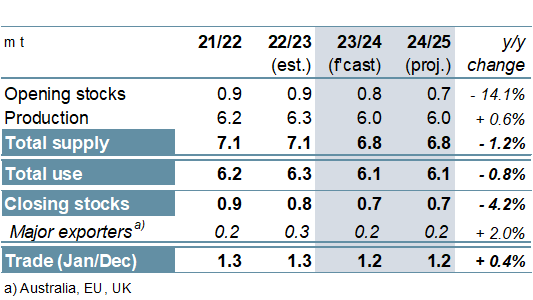

Поскольку восстановление производства в Аргентине более чем компенсирует меньшие урожаи в Бразилии и США, мировой объем производства сои в 2023/24 году прогнозируется на рекордных 390 млн тонн (+4%). Ожидается значительное расширение переработки в трех основных отраслях, поскольку потребление достигнет пика, а также ожидается увеличение запасов. Прогнозируется, что торговля (октябрь/сентябрь) сократится на 3% по сравнению с аналогичным периодом прошлого года, включая небольшие поставки в Китай и Аргентину. Мировой объем производства, благодаря увеличению площадей и повышению урожайности, прогнозируется на пике (+6%) в 2024/25 году, при этом прогнозируется рост потребления и запасов. Торговля может восстановиться (+4%) за счет увеличения поставок в Азию, Африку и Америку, сообщает oilworld.ru со сслкой на IGC.

Учитывая меньшие урожаи основных производителей, ожидается, что мировое производство риса в 2023/24 году снизится, а сокращение поставок отразится на прогнозах снижения потребления и запасов. Поскольку экспортные возможности ограничены продолжающимся запретом на экспорт в Индии, который также связан с ростом цен, ожидается, что в 2024 году (январь/декабрь) объем торговли снизится на 3% по сравнению с аналогичным периодом прошлого года. Совет прогнозирует восстановление спроса и предложения в 2024/25 году благодаря росту в Азии, но при этом торговля прогнозируется стабильной по сравнению с аналогичным периодом прошлого года в 2025 году, поскольку поставки в Индию остаются значительно ниже предыдущих пиков.

На фоне более низких мировых показателей ожидается сокращение поставок кормовых бобов в 2023/24 году, при этом производство и спрос, вероятно, останутся стабильными в следующем году. На фоне ограниченного потенциала крупных закупок Египта объем торговли будет ниже предыдущих пиков как в 2024 году (январь/декабрь), так и в 2025 году. Это связано с увеличением спроса на импорт сухого гороха и более чем компенсирует падение поставок других сортов, общий объем мировых поставок зернобобовых. Прогнозируется, что в 2024 году объем торговли вырастет до 20,8 млн тонн.

ОБЗОР РЫНКА

Показатель GOI IGC практически не изменился по сравнению с предыдущим месяцем, поскольку рост экспортных цен на пропашные культуры был уравновешен снижением цен на пшеницу, рис и ячмень.

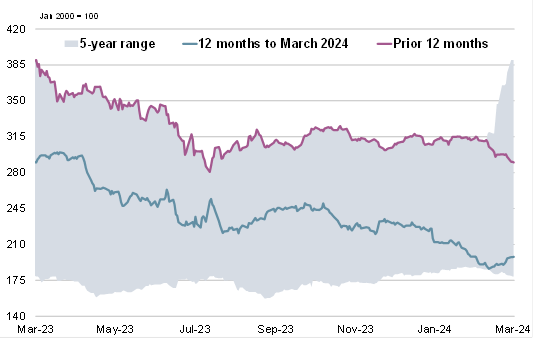

Субиндекс пшеницы IGC GOI снизился, упав на чистые 6%, в основном из-за устойчивой жесткой конкуренции за экспортный бизнес.

На фоне некоторой консолидации рынков после резких потерь месяцем ранее субиндекс кукурузы IGC GOI вырос на 2%, что все еще ниже на 32% по сравнению с годом ранее.

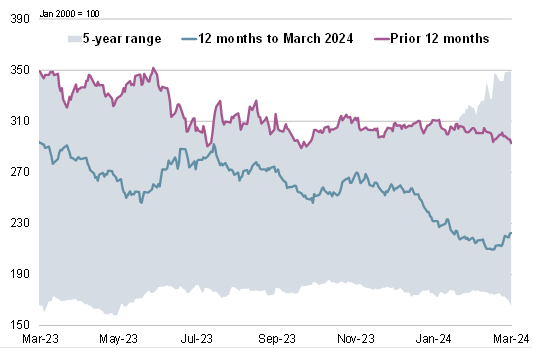

Индекс риса IGC GOI упал на 3% по сравнению с февральским отчетом, что произошло в основном из-за сезонной слабости во Вьетнаме и Южной Америке.

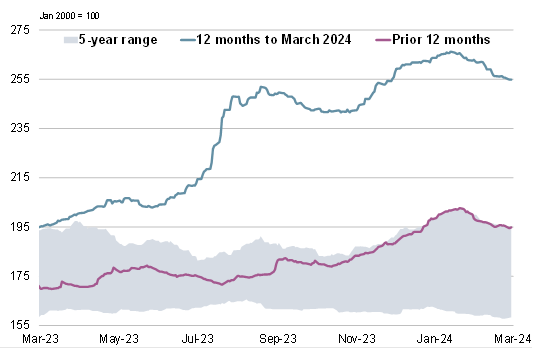

Благодаря недавнему росту покрытия коротких позиций и усилению опасений по поводу ухудшения перспектив урожая в Бразилии субиндекс IGC GOI по соевым бобам укрепился на 4% м/м.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews