IGC. Обзор рынка зерновых и сои. Основные моменты, июнь 2022 г.

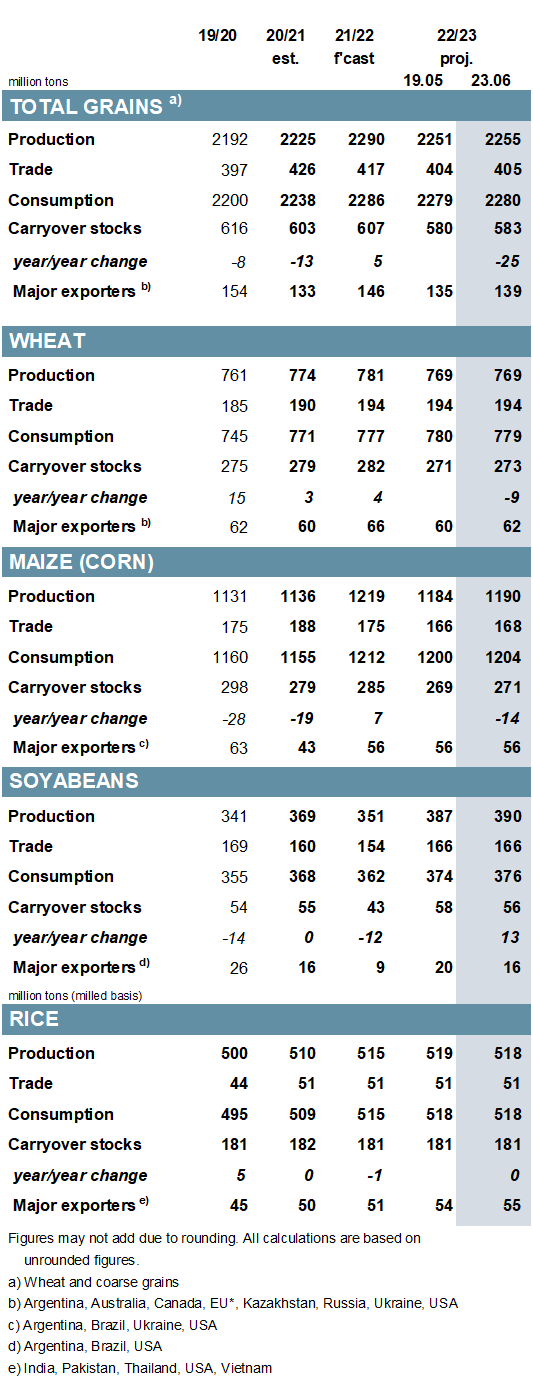

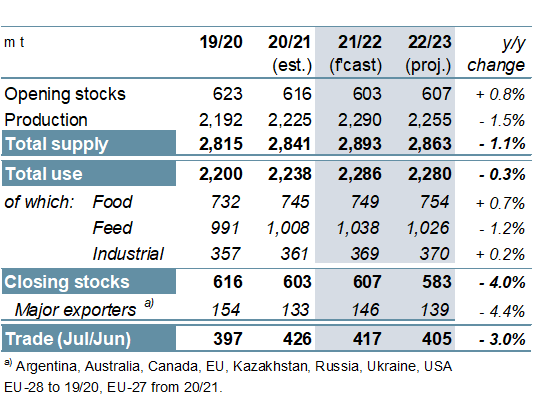

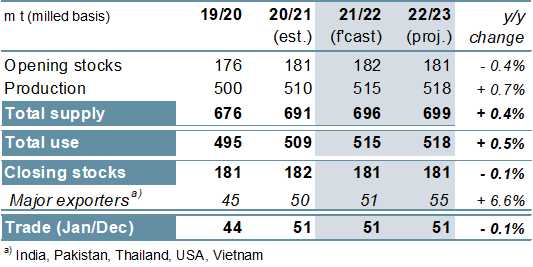

Прогнозируется, что общий объем мирового производства зерна (пшеницы и фуражных зерновых) в 2021/22 году составит рекордные 2290 млн тонн, что несколько ниже м/м (по сравнению с предыдущим месяцем), в то время как оценки потребления и запасов на конец года в целом практически не изменились. С учетом умеренного роста цен на пшеницу и кукурузу, мировая торговля (июль/июнь), согласно прогнозам, выросла на 1 млн тонн м/м и составила 417 млн сообщает oilworld.ru со ссылкой на IGC

В основном благодаря пересмотренному прогнозу по кукурузе для Украины, где посевные площади превысили первоначальные ожидания, общий объем производства зерна в мире в 2022/23 году на 4 млн тонн выше, чем в майском отчете. Хотя прогнозируемое потребление немного увеличено, большая часть увеличенного предложения направляется в запасы, которые на 3 млн тонн выше, чем раньше, и составляют 583 млн тонн (совокупный показатель соответствующих местных маркетинговых лет). Ожидается, что объем торговли упадет до 405 млн тонн, увеличившись на 1 млн м/м.

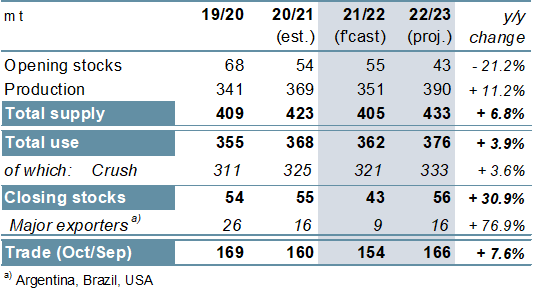

Незначительные улучшения для Южной Америки и Индии несколько повышают оценку мирового производства сои в 2021/22 г. в месячном исчислении, до уровня 351 млн т это заметно ниже г/г (в годовом исчислении). Судя по увеличению производства в Бразилии и некоторых мелких производителях, мировое производство в 2022/23 году будет несколько выше, чем раньше, и увеличится на 11% в годовом исчислении. При малоизменившихся запасах в месячном исчислении увеличение показателя общего использования приводит к снижению ожиданий в отношении запасов, хотя они все еще значительно выросли по сравнению с прошлым годом. Прогноз Совета по торговле остается в силе м/м.

С учетом повышения для Индии, более чем компенсирующего сокращение для других производителей, мировое производство риса в 2021/22 году, по оценкам, незначительно увеличится м/м и составит 515 млн тонн (+1%). Несмотря на то, что прогноз глобального экономического спада на 2022/23 год снижен, он все равно будет самым крупным за всю историю наблюдений. Прогнозы по запасам и торговле сохраняются с прежних максимумов или близки к ним за все время.

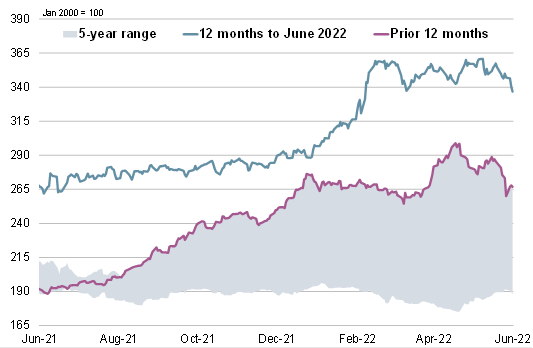

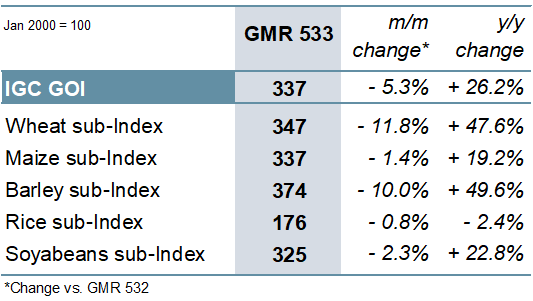

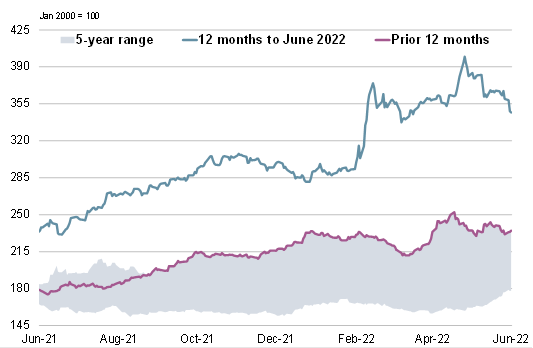

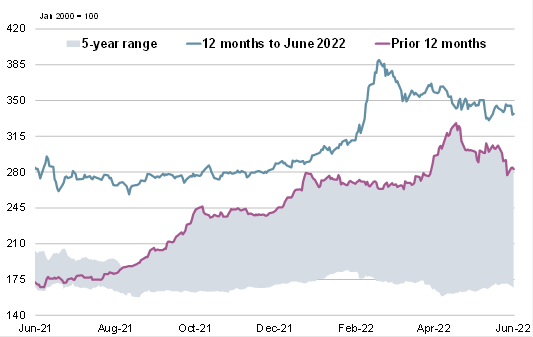

На фоне общих потерь по всем субиндексам Индекс зерновых и масличных культур IGC (GOI) упал на 5% м/м.

Исключительно из-за увеличения объемов производства кукурузы и пшеницы прогнозируется, что в 2021/22 году общее производство зерна увеличится на 3% в годовом исчислении. Поскольку прирост предложения опережает рост потребления, запасы на конец сезона, по прогнозам, увеличатся на 1%, до 607 млн тонн, что станет первым накоплением с 2016/17 года, во главе с увеличением в Украине. Прогнозируется, что мировая торговля, частично связанная с сокращением экспортных потоков из Черного моря, сократится до 417 млн тонн (-2%).

Прогнозируется, что общий объем производства зерна в 2022/23 году составит 2255 млн тонн и сократится на 2% в годовом исчислении из-за меньшего урожая кукурузы (-29 млн тонн) и пшеницы (-12 млн тонн). В то время как перспективы потребления неоднозначны, прогнозируемое снижение спроса на корма может привести к снижению общего потребления до 2280 млн тонн. При сравнительно более резком падении предложения мировые переходящие запасы сократятся на 4% и составят 583 млн тонн. При условии сохранения сложной логистики на Черном море мировая торговля может сократиться еще на 3%, до 405 млн тонн.

В сезон, характеризующийся значительным сокращением урожая в Южной Америке, мировое производство сои в 2021/22 году, по оценкам, сократится на 18 млн тонн в годовом исчислении. Учитывая ужесточение условий предложения, ожидается, что потребление и торговля сократятся в годовом исчислении, в то время как запасы будут сокращаться. В связи с увеличением посевных площадей и восстановлением урожайности в южном полушарии производство может значительно вырасти в 2022/23 году на 11% в годовом исчислении. Благодаря переработке в Азии и Южной Америке глобальное использование находится на пике, в то время как Совет прогнозирует потенциал для накопления запасов. По прогнозам, объем торговли вырастет на 8% в годовом исчислении.

С учетом прогнозируемых более высоких урожаев у азиатских экспортеров мировое производство риса в 2022/23 году достигнет рекордного уровня в 518 млн тонн, что немного выше в годовом исчислении. В основном это связано с ростом населения, но при относительно более низких ценах по сравнению с альтернативами, потенциально поддерживающими спрос, потребление прогнозируется на новом пике. Запасы, как ожидается, не изменятся в годовом исчислении, поскольку рост основных экспортеров – в первую очередь Индии – компенсировал падение запасов Китая. Ожидается, что объем торговли останется на высоком уровне в 2023 году из-за спроса со стороны Африки.

ОБЗОР РЫНКА

Под влиянием преимущественно более низких цен на пшеницу, но с учетом того, что все остальные субиндексы также снизились, индекс GOI IGC снизился на чистые 5%.

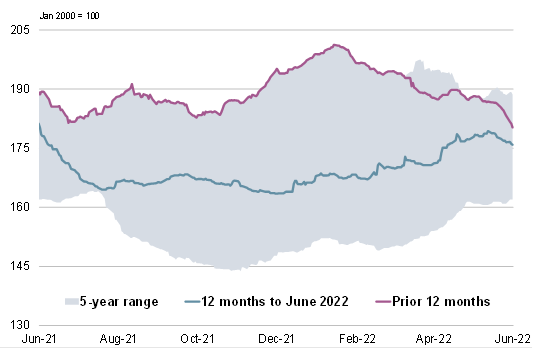

Субиндекс пшеницы IGC GOI упал на 12% под давлением спекуляций по поводу экспортных коридоров Черного моря, а также более широких экономических опасений и усиления сезонного давления в северном полушарии.

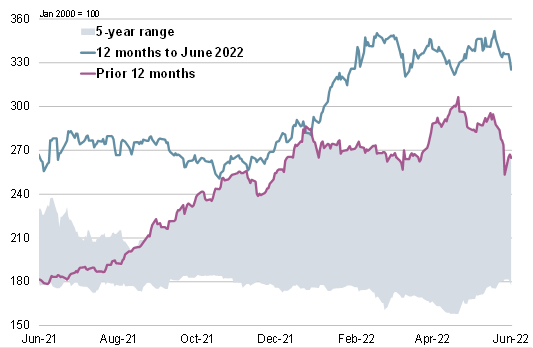

На фоне влияния внешних рынков и ослабления опасений по поводу медленного начала посевного сезона в США субиндекс кукурузы IGC GOI снизился на 1% по сравнению с майским GMR.

В связи с колебаниями валютных курсов и снижением международного спроса субиндекс риса IGC GOI немного снизился за последний месяц.

Субиндекс соевых бобов IGC GOI упал на 2% м/м, так как первоначальный рост был позже сведен на нет снижением цен на соевые продукты, хорошим ходом посевов в США и значительным снижением на внешних рынках на фоне усиления экономических опасений.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews