Прогноз по объемам торговли и потребления зерновых в сезоне 2021–2022 годов пересмотрен в сторону понижения

Произведенный в этом месяце ФАО пересмотр прогнозов на сезон 2021–2022 годов в основном обусловлен последствиями конфликта на Украине для рынков зерновых, прежде всего пшеницы и кукурузы. Закрытие украинских портов привело к значительному сокращению экспорта из страны, в то время как финансовые и логистические трудности осложнили экспорт из Российской Федерации. Ожидается, что эти факторы сохранят свою актуальность в течение всего сельскохозяйственного сезона 2021–2022 годов. Сокращение экспорта из Черноморского региона уже привело к снижению товарооборота в регионе, а также росту цен на мировых рынках, сокращению объемов импорта, снижению темпов роста спроса и объема запасов в ряде стран по сравнению с предыдущими прогнозами. Кроме того, сложившаяся ситуация привела к росту неопределенности на рынках пшеницы и кукурузы, изменениям в торговых потоках и введению экспортных ограничений в ряде стран.

Произведенный в этом месяце ФАО пересмотр прогнозов на сезон 2021–2022 годов в основном обусловлен последствиями конфликта на Украине для рынков зерновых, прежде всего пшеницы и кукурузы. Закрытие украинских портов привело к значительному сокращению экспорта из страны, в то время как финансовые и логистические трудности осложнили экспорт из Российской Федерации. Ожидается, что эти факторы сохранят свою актуальность в течение всего сельскохозяйственного сезона 2021–2022 годов. Сокращение экспорта из Черноморского региона уже привело к снижению товарооборота в регионе, а также росту цен на мировых рынках, сокращению объемов импорта, снижению темпов роста спроса и объема запасов в ряде стран по сравнению с предыдущими прогнозами. Кроме того, сложившаяся ситуация привела к росту неопределенности на рынках пшеницы и кукурузы, изменениям в торговых потоках и введению экспортных ограничений в ряде стран.

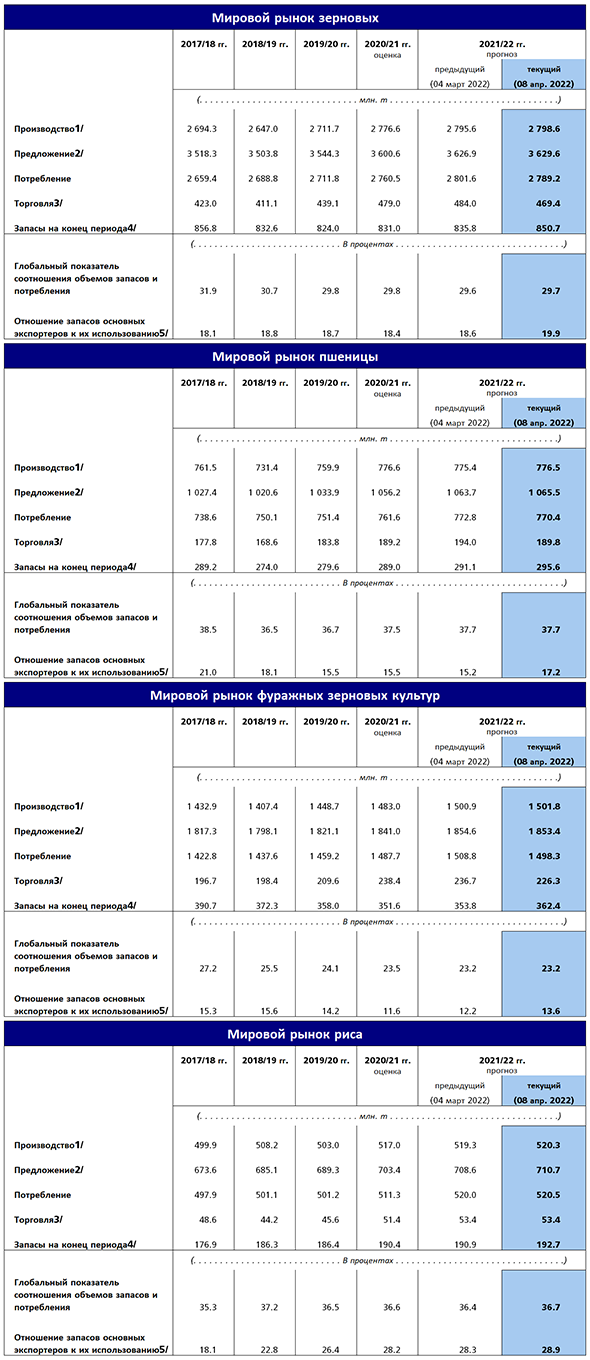

В этом месяце ФАО скорректировала в сторону незначительного повышения свой прогноз по объему производства зерновых в мире в 2021 году, который теперь составляет 2 799 млн тонн, что на 0,8 процента выше, чем на конец 2020 года. Прогноз по объему производства фуражных зерновых в мире в этом месяце также был пересмотрен в сторону незначительного повышения и в настоящее время оценивается в 1 206 млн тонн, что обусловлено ожидаемым небольшим повышением оценок по объему производства кукурузы на Украине, где, согласно официальным данным, урожай может оказаться выше, чем ожидалось ранее. Прогноз по объему производства пшеницы в мире также был повышен до 777 млн тонн, что связано с улучшением видов на урожай в Австралии. Что касается риса, то ожидания по объемам его производства в Таиланде были повышены с учетом скорректированных в сторону увеличения официальных оценок урожая 2020 года, а также в силу значительного расширения посевных площадей под рисом в качестве второй культуры в 2021 году, уборка урожая которого ведется в настоящее время. Вместе с тем, прогноз по производству в Индонезии был понижен, поскольку, согласно официальным данным, третий урожай, сбор которого завершился в конце 2021 года, оказался ниже ожидавшегося вследствие засушливых погодных условий и продолжающегося вывода земель из оборота. В результате этих корректировок общемировое производство риса в 2021 году, по прогнозам, может составить 520,3 млн тонн (в пересчете на обрушенное зерно), что на 0,7 процента выше, чем в 2020 году, достигнув исторического рекордного уровня.

Что касается производства пшеницы в 2022 году, то ФАО незначительно понизила свой прогноз по сравнению с его мартовским уровнем, главным образом вследствие конфликта на Украине; вместе с тем, объем производства этой культуры, как ожидается, вырастет на 1,1 процента до 784 млн тонн. Производство пшеницы на Украине может опуститься ниже средних значений за последние пять лет: не менее 20 процентов площадей под озимой пшеницей убрано не будет как в результате прямого ущерба, так и нехватки или полного отсутствия ресурсов для уборки урожая. Кроме того, в 2022 году ожидается снижение урожая в результате нарушения доступа к средствам производства и полям, что затрудняет своевременное ведение сельскохозяйственной деятельности. Что касается Российской Федерации, то установившиеся благоприятные погодные условия привели к улучшению видов на урожай и, принимая во внимание поступающие из страны данные, объем производства может превысить средний за последние пять лет уровень; вместе с тем данный прогноз носит предварительный характер в силу наличия факторов неопределенности относительно возможности импорта некоторых сельскохозяйственных вводимых ресурсов. В Европейском союзе, несмотря на благоприятные погодные условия на большей его части, ожидается более низкий урожай, что обусловлено дефицитом осадков в юго-западных областях. С учетом вероятного незначительного снижения посевных площадей общий объем производства пшеницы в Европейском союзе в 2022 году окажется ниже прошлогодних значений и составит 134 млн тонн. В Северной Америке ценовая конъюнктура благоприятствует расширению посевных площадей в Канаде и Соединенных Штатах, что должно привести к росту объемов производства. По прогнозам, объем производства пшеницы в Канаде составит 31,2 млн тонн, значительно превысив слабые показатели 2021 года, а в Соединенных Штатах – 53 млн тонн, где, однако, затяжное отсутствие осадков чревато ухудшением видов на урожай.

Что касается Азии, то в этом месяце прогноз по производству пшеницы в Пакистане был незначительно снижен на фоне информации о дефиците вводимых ресурсов и локализованных очагов листовой ржавчины, что может привести к сокращению урожайности. Несмотря на это объем производства пшеницы в 2022 году ожидается на уровне 28 млн тонн, что выше средних показателей за предыдущие пять лет. Производство в Индии в 2022 году также может незначительно увеличиться. На Ближнем Востоке, согласно прогнозам, производство сохранится на среднестатистическом уровне, в то время как в Северной Африке (Марокко, западные области Алжира и центральный Тунис), где установились засушливые условия, в 2022 году ожидается более низкий урожай.

Что касается фуражных зерновых, то в Аргентине и Бразилии виды на урожай остаются благоприятными: производство кукурузы в 2022 году может значительно превысить средние показатели. В частности, в Бразилии в 2022 году, несмотря на засуху, от которой пострадали посевы кукурузы неосновного сезона, ожидается, что объем производства кукурузы второго урожая (сафринья), сев которой был недавно завершен, может достичь рекордного уровня в 112 млн тонн. Что касается юга Африки, то в ЮАР объем производства кукурузы в 2022 году может снизиться по сравнению с показателями прошлого года вследствие сокращения посевных площадей; в настоящее время он оценивается в 15 млн тонн, что выше среднего для страны уровня.

Прогноз по потреблению зерна в мире в сезоне 2021–2022 годов был понижен по сравнению с показателем предыдущего месяца на 12,4 млн тонн и теперь составляет 2 789 млн тонн, что на 1,0 процента больше, чем в сезоне 2020–2021 годов. Прогноз потребления пшеницы в сезоне 2021–2022 годов был понижен на 2,4 млн тонн вследствие сокращения ее потребления в кормовых целях по сравнению с предыдущими оценками, прежде всего в Индии и Европейском союзе, в связи с ожидаемым увеличением экспорта. Несмотря на это потребление в сезоне

2021–2022 годов может вырасти на 1,2 процента. Прогноз потребления фуражных зерновых в сезоне 2021–2022 годов также был понижен на 10,5 млн тонн по сравнению с предыдущими ожиданиями, что обусловлено сокращением прогнозов по потреблению кукурузы и ячменя. Основная причина пересмотра прогноза на 6,8 млн тонн связана с ожидаемым снижением внутреннего потребления кукурузы в Аргентине на фоне роста экспорта, а также в ряде других стран, что обусловлено сокращением запасов на глобальном уровне и высокими ценами. Несмотря на произведенный в этом месяце пересмотр в сторону понижения объем потребления кукурузы в сезоне 2021–2022 годов может увеличиться на 2,0 процента. Согласно оценкам, объем потребления риса в мире в сезоне 2021–2022 годов вырастет на 1,8 процента по сравнению с прошлым годом, достигнув нового рекордного уровня в 520,5 млн тонн. На этом уровне значение прогноза оказалось почти на 0,5 млн тонн выше, чем ожидалось в марте, что обусловлено более высокими показателями уровня потребления в кормовых целях в Китае и Таиланде, с лихвой перекрывшими некоторое снижение потребления в пищевых целях в Бразилии и Индонезии.

Как ожидается, запасы зерновых в мире на конец 2022 года окажутся на 2,4 процента выше уровня начала сезона и составят почти 851 млн тонн, что на 15 млн тонн больше, чем ожидалось месяцем ранее. Запасы пшеницы и кукурузы в мире по итогам этого месяца были пересмотрены в сторону повышения на 4,5 и 8,3 млн тонн соответственно, что главным образом связано с увеличением запасов пшеницы и кукурузы на Украине и в Российской Федерации на фоне ожидаемого снижения экспорта. Данный рост запасов позволил компенсировать пересмотр прогноза в сторону понижения по ряду других стран. В частности, в некоторых основных странах‑экспортерах понижение прогноза по запасам объясняется увеличением экспорта, в то время как во многих странах-импортерах, в особенности ближневосточных и североафриканских, оно связано с ожидаемым падением поставок из Украины и Российской Федерации. В целом запасы пшеницы и кукурузы в мире, как ожидается, по сравнению с уровнем начала сезона вырастут на 2,3 и 3,1 процента соответственно. С учетом данных прогноза по запасам и потреблению за этот месяц, показатель соотношения объема запасов и потребления зерновых в мире может составить 29,7 процента, что несколько ниже показателя 29,8 процента в сезоне 2020–2021 годов, сохранившись в целом на достаточно комфортном уровне. Запасы риса в мире на конец сезона 2021–2022 годов ожидаются на уровне 192,7 млн тонн, что на 1,2 процента выше, чем годом ранее. На этом уровне запасы риса выросли на 1,7 млн тонн по сравнению с мартовским прогнозом, главным образом в связи с корректировкой прогноза в сторону повышения. В Таиланде уровень запасов достиг нового максимального уровня в 55,4 млн тонн, обеспечив основную долю прироста экспортных запасов в мире в целом.

По сравнению с данными предыдущего прогноза, в этом месяце ожидаемый ФАО объем мировой торговли зерновыми в сезоне 2021–2022 годов снизился на 14,6 млн тонн до 469 млн тонн, что на 2,0 процента ниже, чем в сезоне 2020–2021 годов. Основная причина понижения прогноза по данному показателю в этом месяце связана со снижением оценок по экспорту пшеницы и кукурузы из Украины и Российской Федерации и соответствующего снижения показателей импорта в ряде стран. Как отмечалось в начале публикации, прогноз по экспорту пшеницы в сезоне 2021–2022 годов из Украины вследствие закрытия портов был понижен на 5,0 млн тонн, а из Российской Федерации вследствие финансовых и грузовых ограничений – на 3,5 млн тонн. Как ожидается, страны-импортеры постараются удовлетворить спрос за счет увеличения экспорта пшеницы из Европейского союза и Индии. Однако эти дополнительные поставки смогут компенсировать падение экспорта из Черноморского региона лишь отчасти. Помимо близких к рекордным ценам, сокращение прогнозов по импорту для ряда стран, особенно ближневосточных и североафриканских, также связано со снижением предложения на глобальном уровне. Таким образом, принимая во внимание произведенную в этом месяце корректировку в сторону понижения на 4,2 млн тонн, объем торговли пшеницей в мире сохранится на близких к прошлому году уровнях. В этом месяце прогноз по объему торговли фуражными зерновыми в мире в сезоне 2021–2022 годов также был понижен на 10,4 млн тонн вследствие понижения оценок по экспорту кукурузы из Украины и Российской Федерации на 12,5 и 2,0 млн тонн соответственно в связи с упомянутыми выше проблемами. Это приведет к росту поставок из Аргентины, Индии и США. Однако, как и в случае с пшеницей, увеличение экспорта из этих стран сможет лишь частично компенсировать выпадающий экспорт из Черноморского региона. В целом более низкое предложение на фоне рекордно высоких цен может привести к снижению импорта рядом стран, вследствие чего объем торговли кукурузой в мире окажется на 6,6 процента ниже уровня 2020–2021 годов. Прогноз по объему международной торговли рисом в 2022 году (январь–декабрь) по сравнению с его мартовским уровнем не изменился и, как ожидается, окажется на уровне 53,4 млн тонн, что на 3,8 процента выше рекордного уровня 2021 года.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews