IGC. Обзор рынка зерновых и сои. Основные моменты, март 2022 г.

РОССИЙСКО-УКРАИНСКИЙ КОНФЛИКТ

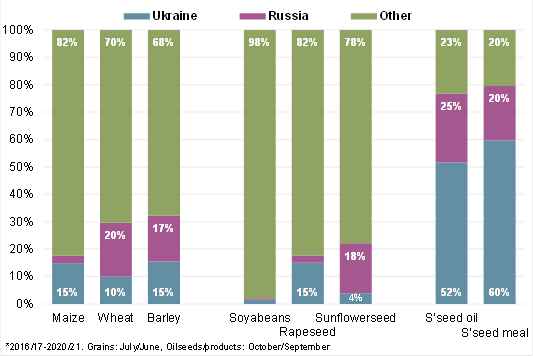

Поскольку Россия и Украина входят в число крупнейших мировых экспортеров зерновых и масличных культур (и продуктов), продолжающийся конфликт и вызванный им скачок цен на сельскохозяйственные товары усилили опасения по поводу потенциальных рисков для продовольственной безопасности, особенно в странах, зависящих от импорта в Ближневосточной Азии и Африке. Учитывая нестабильную ситуацию, прогнозы Совета по спросу и предложению являются особенно предварительными и подвержены значительной неопределенности.

Непосредственные угрозы в основном связаны с нарушением экспортных потоков. В настоящее время в Украине приостановлена загрузка коммерческих черноморских портов. Несмотря на предпринимаемые усилия по увеличению экспорта по железнодорожным маршрутам через западные границы страны, общие объемы, скорее всего, будут ограниченными. Недавно была введена система лицензирования экспорта пшеницы, кукурузы и подсолнечного масла, в то время как поставки ячменя, ржи, овса и проса в настоящее время запрещены. Хотя масштабы потерь инфраструктуры неизвестны, потенциальный ущерб портовым сооружениям, железным дорогам и хранилищам может повлиять на поставки в долгосрочной перспективе.

Большинство российских черноморских терминалов функционировали по состоянию на середину марта, но с некоторыми сохраняющимися ограничениями в Азовском море. Хотя погрузка недавно возобновилась, объемам могут препятствовать ограничения на финансирование торговли и дополнительные требования к страхованию морских грузов.

Дополнительный экспорт из других стран, включая Индию, США, ЕС и Бразилию, вероятно, лишь частично компенсирует снижение поставок по Черному морю в течение оставшейся части текущего сезона. В связи с ожидаемыми высокими ценами на продовольственный спрос мировая торговля пшеницей и кукурузой в 2021/22 году, по прогнозам, не будет соответствовать более ранним прогнозам, в то время как в 2022/23 году преобладает неопределенность.

Существуют также значительные риски снижения урожая зерновых и масличных культур в Украине в 2022/23 году, что может усугубить дефицит экспортных поставок в долгосрочной перспективе. В дополнение к ограниченному доступу к топливу, сельскохозяйственным ресурсам и рабочей силе, доступ к некоторым полям в настоящее время невозможен, что вызывает растущее беспокойство по поводу способности фермеров удобрять озимые культуры и сажать яровые сортасообщает oilworld.ru со ссылкой на IGC.

Конфликт усилил опасения по поводу тесных глобальных цепочек поставок удобрений, вызванных ограничением перевозок в регион, а также последними санкциями в отношении России и Беларуси, соответственно, двух ведущих мировых поставщиков азотных и калийных удобрений. Резкий рост цен на природный газ, являющийся ключевым сырьем для производства азотных удобрений, также способствовал недавнему росту цен. Учитывая повышенные цены на сырье и ограниченные возможности, которые уже вызывали озабоченность до начала военных действий, рост издержек производства может повлиять на предстоящие решения о посевных площадях и нормах внесения, что может иметь последствия для глобальной урожайности и качества урожая.

Кризис уже вызвал ряд политических ответных мер в других странах, усилив опасения по поводу роста протекционизма и потенциально неблагоприятных последствий для стран, испытывающих нехватку продовольствия. Кроме того, более широкие рыночные потрясения и риски снижения глобального экономического роста также могут повлиять на динамику спроса и предложения, в то время как рост цен на сырую нефть и сырьевые товары может еще больше усилить инфляционное давление.

Основные моменты

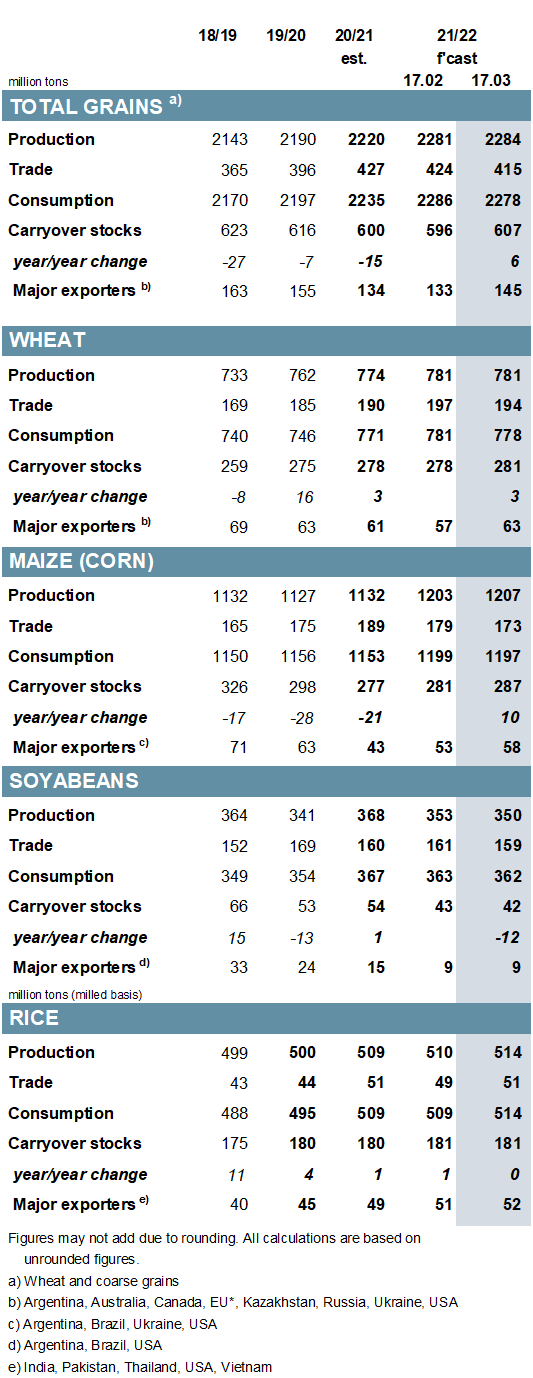

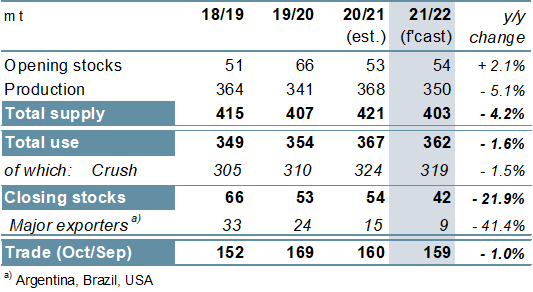

В основном связанный с увеличением производства кукурузы (Украина, Индия и ЕС), прогноз мирового производства зерна (пшеницы и фуражного зерна) в 2021/22 году повышен на 3 млн тонн в год (в месячном исчислении) до 2 284 млн. Перебои с экспортом из Черного моря и более высокие цены, по прогнозам, приведут к некоторому нормированию спроса. Таким образом, потребление прогнозируется на 8 млн тонн ниже, чем раньше, в то время как показатель мировой торговли (июль/июнь) сокращен на 9 млн, до 415 млн. В основном отражая ожидаемое наращивание запасов в Украине, совокупные мировые конечные запасы (совокупность соответствующих местных маркетинговых лет) в настоящее время увеличиваются в годовом исчислении. Поскольку многое зависит от событий в Черноморском регионе, прогнозы спроса и предложения на 2022/23 год являются необычайно предварительными.

В связи с дальнейшим снижением рейтинга южноамериканских производителей прогноз мирового урожая сои на 2021/22 год снижен на 3 млн тонн до 350 млн тонн (-5% г/г). Из-за ограниченного переноса, способствующего сокращению поставок, перспективы использования и запасы сокращаются, последние на 1 млн тонн до 42 млн, что примерно на одну пятую меньше в годовом исчислении. Учитывая сокращение доступности и повышенные значения, показатель торговли сокращается и снижается в годовом исчислении. В связи с ожидаемой реакцией предложения в трех основных отраслях уборочная площадь может увеличиться на 2% в годовом исчислении в 2022/23 году.

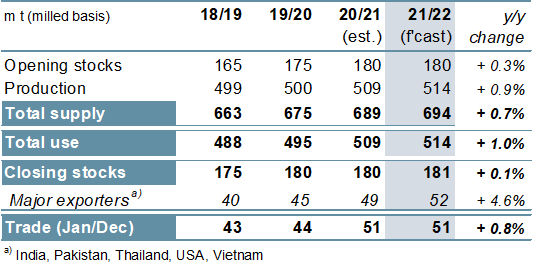

В значительной степени отражая завышенный показатель производства в Индии, оценка производства риса Советом на 2021/22 год повышена на 4 млн тонн до пика в 514 млн тонн (+1% г/г), при этом чистое увеличение поставок в годовом исчислении направлено на улучшение прогноза рекордного общего потребления. Включая увеличение импорта в Китай, прогноз торговли на 2022 год (январь/декабрь) повышен на 1 млн тонн в годовом исчислении и будет стабильным в годовом исчислении. В связи с ростом в Индии и других ключевых производителях мировые посевные площади, по прогнозам, достигнут пика в 2022/23 году.

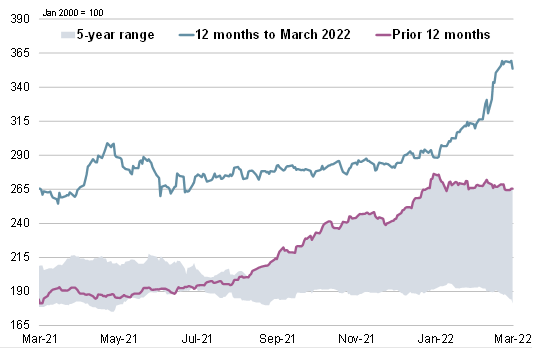

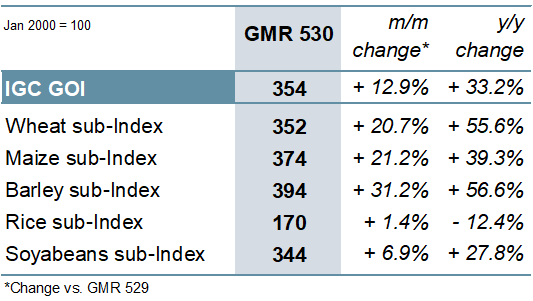

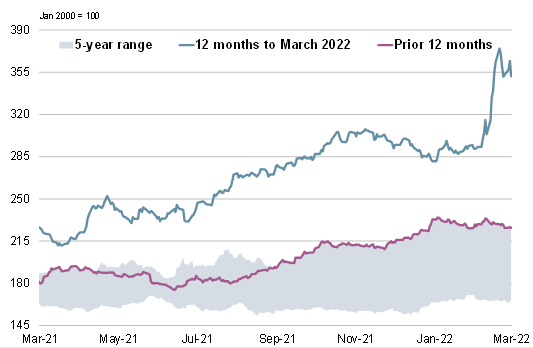

Индекс зерновых и масличных культур IGC (GOI) вырос на 13%, достигнув самого высокого уровня за 22-летнюю историю, поскольку российско-украинский конфликт привел к значительному росту на рынках зерна и масличных культур.

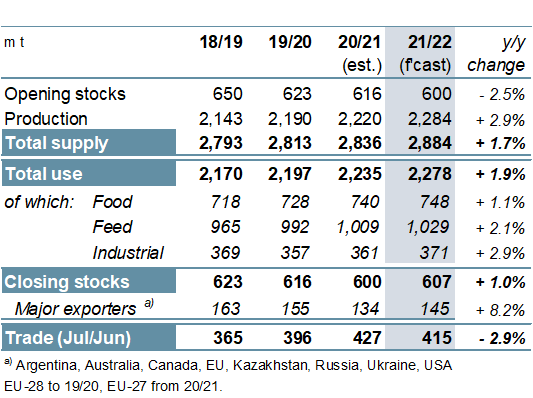

Связанное в первую очередь со значительным увеличением производства кукурузы, но также с увеличением посевов пшеницы и сорго в годовом исчислении, общее производство зерна прогнозируется на уровне рекордных 2284 млн тонн (+3%) в 2021/22 году. Ожидается, что в связи с ростом потребления кормов, продуктов питания и промышленных товаров мировое потребление вырастет на 2% в годовом исчислении и составит 2278 млн тонн. По прогнозам, после четырех лет последовательного ужесточения мировые запасы вырастут на 1%, но большая часть роста будет связана с предполагаемым накоплением в Украине. Мировая торговля, по прогнозам, сократится на 3%, поскольку потери черноморского экспорта не полностью компенсируются увеличением поставок из других источников.

Из-за плохого урожая у производителей южного полушария ожидается, что мировой урожай сои в 2021/22 году снизится на 5% в годовом исчислении. В связи с расширением использования в США и Китае, контрастирующим с сокращением южноамериканских переработчиков, глобальное использование может снизиться впервые за десятилетие, в то время как ожидается, что запасы сократятся, что приведет к падению в трех основных отраслях. По прогнозам, объем торговли снизится второй торговый год подряд на 1% в годовом исчислении и будет примерно на 10 млн тонн ниже рекордного показателя 2019/20 года.

На основе более крупных и рекордных урожаев в Азии мировое производство риса находится на пике в 514 млн тонн, что на 1% больше, чем в прошлом году. В связи с расширением потребления продуктов питания в сочетании с увеличением потребления кормов в секторе, учитывая высокие цены на традиционные ингредиенты, такие как кукуруза, потребление прогнозируется на рекордном уровне. Прогнозируется, что совокупные запасы практически не изменятся в годовом исчислении, поскольку прирост основных экспортеров компенсирует сокращение в других странах. Мировой спрос на импорт, как ожидается, превысит средний показатель в 51 млн тонн, почти не изменившись в годовом исчислении.

ОБЗОР РЫНКА

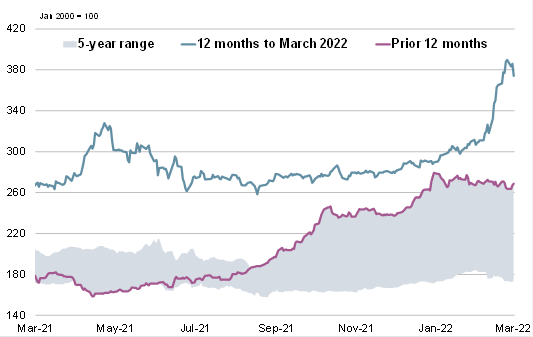

На фоне значительных сбоев в экспортных программах Черного моря индекс потребительских цен IGC вырос на 13% м/м, чему способствовал очень резкий рост цен на пшеницу, кукурузу и ячмень.

Из-за опасений по поводу ограниченных поставок экспортеров, усугубленных перебоями в судоходстве по Черному морю, субиндекс пшеницы IGC GOI вырос на 21%, но временами активность была очень нестабильной.

Субиндекс кукурузы IGC GOI вырос на чистый 21%, достигнув самого высокого уровня с начала рекордов (январь 2000 года), поскольку прекращение экспорта из Украины вызвало рост цен во всех ведущих странах происхождения.

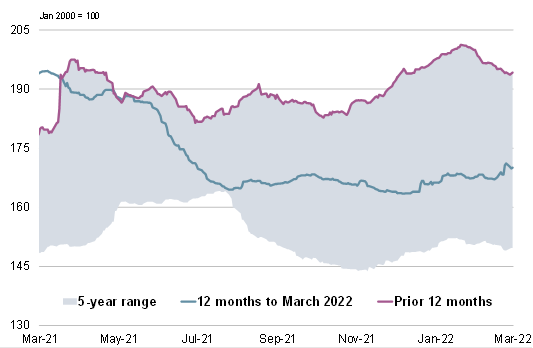

Субиндекс риса IGC GOI вырос на 1% м/м. Незначительная поддержка была обусловлена ростом цен на других товарных рынках и идеями о том, что рост цен на зерно может способствовать росту потребления в будущем.

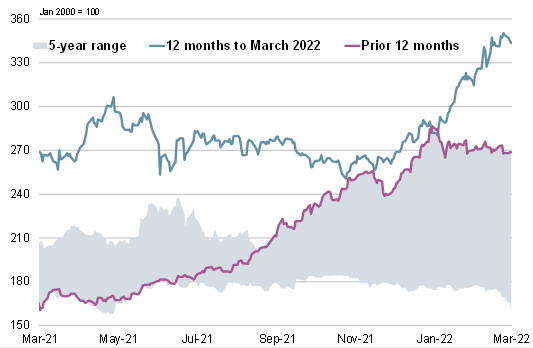

В связи с ухудшением перспектив урожая в Южной Америке в сочетании с укреплением рынков растительных масел субиндекс соевых бобов IGC GOI вырос на 7% по сравнению с февральским отчетом.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews