Сезон-2021/22 для масличного рынка Казахстана хоть и начался относительно недавно, но уже имеет ряд отличительных черт. Так, сезон начался со стремительного роста цен на лен до новых рекордных отметок, одним из факторов которого стало значительное падение валового сбора данной культуры. В свою очередь, в сегменте подсолнечника продолжает действовать механизм квотирования экспорта, что препятствует отгрузкам масличной, урожай которой, наоборот, достиг в т.г. максимального уровня. О тенденциях производства, экспорта, цен и т.д. в ключевых сегментах масличного рынка РК ИА «АПК-Информ» побеседовало с Евгением Карабановым, учредителем группы компаний «Северное Зерно» и экспертом Зернового союза Казахстана.

– Евгений, в начале нашей беседы хотелось бы узнать в целом о текущей ситуации на рынке масличных культур РК.

– Масличный рынок Казахстана представлен достаточно большим количеством культур, однако основными как по посевным площадям и объемам производства, так и по экспортному потенциалу являются подсолнечник и масличный лен. В текущем сезоне, как и в прошлом, на долю этих двух культур пришлось практически 80% от общей посевной площади масличных в стране. За последние 6 лет общая площадь сева масличных культур в Казахстане увеличилась более чем на 1 млн га и превысила 3 млн га в 2020/21 МГ, при этом самый выдающийся прирост наблюдался в сегменте масличного льна.

– Тогда давайте начнем именно с него. Для начала расскажите, пожалуйста, о тенденциях глобального производства семян льна, после чего перейдем непосредственно к рынку Казахстана.

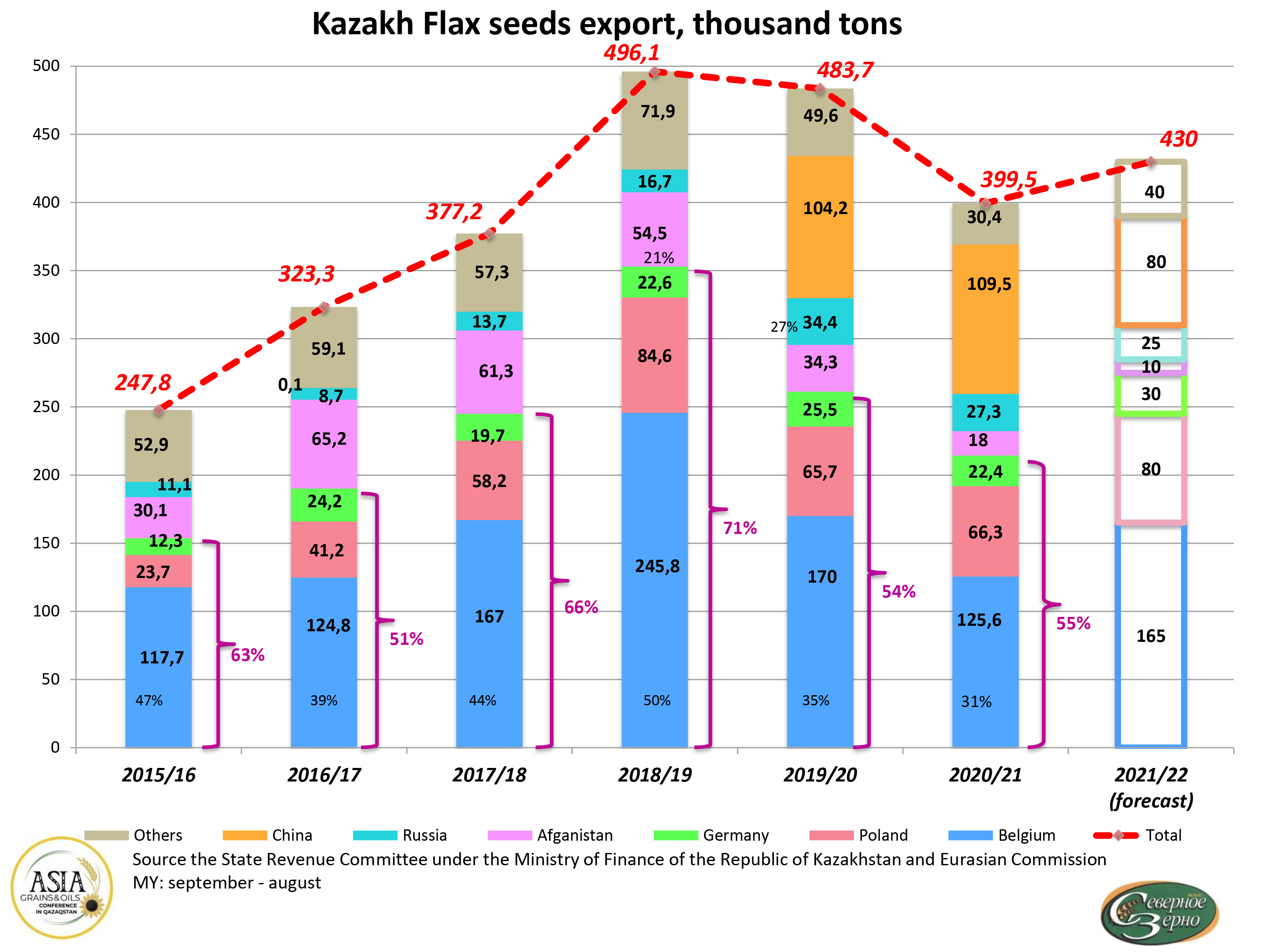

– Мировое производство семян масличного льна достигло своего пика в 2018/19 МГ, составив чуть более 3,2 млн тонн. В прошлом сезоне отмечалось некоторое снижение валового сбора культуры – примерно на 50 тыс. тонн. В текущем сезоне мы наблюдаем значительное снижение производства льна – до 2,94 млн тонн. Крайне засушливые погодные условия в Канаде и Казахстане, которые являются одними из ключевых производителей данной масличной в мире, привели к тому, что урожаи льна в указанных странах оказались существенно ниже как прогнозируемых показателей, так и прошлогодних результатов. В свою очередь, в России, которая в текущем сезоне вытеснит Казахстан с лидирующей позиции в рейтинге производителей льна, наблюдается рост валового сбора масличной на фоне расширения посевных площадей под культурой.

– Насколько сильным оказалось негативное влияние погодных условий на производство льна в Казахстане в текущем сезоне?

– Острая засуха в период вегетации льна, а также нетипично большое для данной культуры количество вредителей привели к тому, что часть площадей под масличной не подлежала уборке, и товаропроизводители не считали целесообразным проводить уборочные работы на таких площадях. В результате более 200 тыс. га посевных площадей льна были потеряны. Кроме того, засуха очень негативно сказалась и на урожайности масличной. Вследствие этого валовой сбор культуры оказался существенно ниже, несмотря на тот факт, что даже после значительных потерь уборочная площадь под масличной является второй по величине. Зерновой союз Казахстана оценивает производство семян масличного льна в стране на уровне 744 тыс. тонн против 1,06 млн тонн годом ранее. Отмечу, что и в 2018/19 МГ, и в 2019/20 МГ уборочные площади под культурой были ниже текущих, но за счет более высокой урожайности валовые сборы превышали показатель текущего сезона.

– Вы сказали о нетипично большом количестве вредителей, которое наблюдалось на посевах льна в т.г. В чем причина этого – в климатическом факторе или нарушении технологий выращивания?

– Здесь совокупность факторов. Во-первых, многие хозяйства чрезмерно увлеклись льном. Оптимальная доля льна в общей структуре посевов составляет около 20%. При увеличении этой доли начинается так называемая «усталость почвы». Как и для любой другой культуры, залогом успешной работы является севооборот. При севе льна по льну идет накопление фитопатогенов – накопление болезней, вредителей. Во-вторых, неблагоприятная погода, которая как раз наблюдалась в этом году, ослабляет растения и способствует распространению как вредителей, так и болезней. В-третьих, значительное подорожание СЗР также имело свои негативные последствия. Кроме того, ожидаемое дальнейшее удорожание пестицидов не будет способствовать улучшению ситуации.

– Стоит ли ожидать снижение экспорта льна из Казахстана в 2021/22 МГ ввиду столь значительного сокращения его производства?

– Нет, на текущий момент мы, наоборот, ожидаем роста экспортных поставок казахстанского льна в текущем сезоне – примерно до 430 тыс. тонн. При этом увеличение данного показателя будет наблюдаться за счет того, что в прошлом сезоне экспорт масличной попал под удар китайского фактора и не дотянул до 400 тыс. тонн, тогда как годом ранее он приблизился к 490 тыс. тонн. В 2020/21 МГ рынок был в целом благоприятным, и все ожидали, что хороший спрос со стороны Китая поддержит экспорт казахстанского льна. Но все изменила крайне сложная ситуация на границе РК и КНР. В период, когда начались массовые отгрузки льна, все вагоны на границе встали. У многих компаний груженые масличной вагоны простаивали 5-6 месяцев, многие были вынуждены вернуть вагоны на станцию погрузки, разгрузить и продавать на другие рынки. В результате экспорт в Китай в прошлом сезоне вырос лишь незначительно – практически до 110 тыс. тонн против 104 тыс. тонн годом ранее. Мы ожидаем, что в текущем сезоне отгрузки в Китай сократятся до 80 тыс. тонн.

В свою очередь, поставки в направлении таких ключевых покупателей, как страны ЕС, в частности, Бельгия, Польша и Германия, могут возрасти – до 275 тыс. тонн против чуть более 214 тыс. тонн годом ранее.

– Говоря о Китае, скажите, пожалуйста, насколько сильна конкуренция на данном рынке?

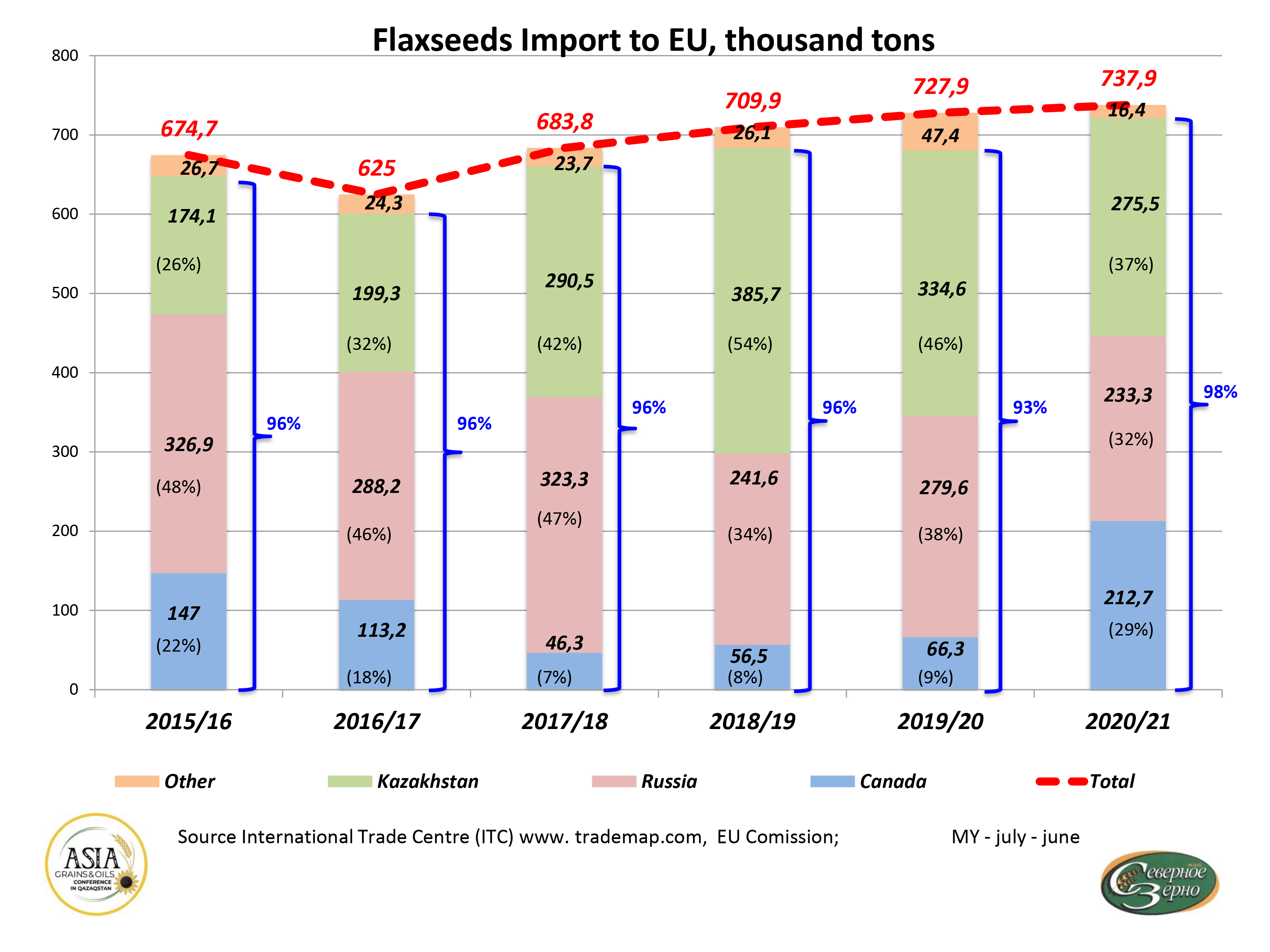

– Основными конкурентами здесь являются Казахстан, Россия и Канада. После того как в 2019/20 МГ казахстанский лен зашел на рынок КНР, его доля в общем объеме импорта в страну составляет около 20%.

Как я уже говорил, в прошлом сезоне казахстанским поставщикам помешал логистический фактор. Похожие, но чуть менее выраженные проблемы наблюдались и на границе Китай-Россия. Тот сезон начался с активных поставок казахстанского и российского льна в КНР, тогда как импорт из Канады практически отсутствовал. Но, на фоне происходящего на погранпереходах, во второй половине МГ Канада значительно активизировала отгрузки и в результате не просто догнала, но и превысила прошлогодний объем поставок. Стоит отметить, что это было первым увеличением импорта канадского льна Китаем за последние годы. В целом же в 2020/21 МГ импорт семян льна в Китай составил менее 400 тыс. тонн, сократившись примерно на 70 тыс. тонн.

– Что Вы можете сказать о конкуренции на рынке льна Европейского Союза?

– Данное направление является основным для экспорта казахстанского масличного льна. Так, в последние два сезона доля Евросоюза составляла 54-55% в структуре отгрузок льна. В структуре же импорта данной масличной в ЕС – более 90%, а в 2020/21 МГ все 98% приходились на те же три ключевые страны – Казахстан, Россия и Канада. При этом в последние три сезона именно казахстанский лен занимал наибольшую долю рынка, хотя давление со стороны стран-конкурентов усиливалось.

В целом импорт льна в ЕС в последние сезоны растет. В прошлом году на данном рынке смогла восстановить свои позиции Канада, присутствие которой здесь ослабевало в предыдущие сезоны. В результате ее доля в общем объеме поставок возросла до 29%, а в 2019/20 МГ она составляла лишь 9%. Но при этом активные поставки канадского льна осуществлялись только в первой половине сезона, тогда как во второй половине импорт из Казахстана и России значительно вырос за счет китайского фактора.

– Стоит ли ожидать активной конкуренции со стороны канадского льна и в этом сезоне?

– На данный момент канадский лен – самый дорогой на рынке. Предложения масличной поступают по ценам, превышающим 1100 USD/т FOB. Так что на данный момент Канада вне игры. Дальнейшее развитие ситуации покажет, насколько канадцы готовы корректировать свои цены, ведь их производство в текущем сезоне стало минимальным за последние 8 лет, и аграрии хотят продать свои минимальные объемы по максимальным ценам.

В целом же, говоря о ценах, стоит отметить, что их взрывной рост, наблюдавшийся в прошлом МГ, не остановился до сих пор. В этом году практически не было сезонных корректировок. Мы закончили предыдущий сезон с высокими ценами и начали новый лишь с небольшой ценовой корректировкой, а повышательный тренд продолжает доминировать до сегодняшнего дня.

– Выступит ли данный рост цен стимулом к дальнейшему расширению посевных площадей подо льном в Казахстане в следующем сезоне или же удорожание ресурсов и необходимость севооборота будут этому препятствовать?

– Общаясь с товаропроизводителями, я увидел очень пеструю картину – урожайность масличной варьировала в диапазоне 2-12 ц/га, что является большим разбегом. Большинство фермеров готовы сохранять лен в структуре площадей, так как данная культура очень засухоустойчивая. А также она очень дорогая не в части производства, а в части реализации. В этом сезоне цена льна находится на высоком уровне сразу со старта сезона, что очень нетипично, и это стимулирует аграриев сохранять площади. Однако некоторые из них говорят, что поняли свою ошибку и осознают необходимость сокращения площадей подо льном, т.к. уже наступила «усталость земли». Об этом в основном говорят те фермеры, у кого лен в общей структуре площадей занимает около 40-45%.

Баланс семян масличного льна в Казахстане

– Перейдем к сегменту подсолнечника. Какая динамика производства наблюдается на данном рынке?

– В этом году уборочная площадь подсолнечника достигла рекордной отметки, составив практически 960 тыс. га. Стимулом для расширения площадей послужили привлекательные цены на масличную, отмечавшиеся в прошлом сезоне, когда ее стоимость доходила до 270 тыс. тенге/т с НДС.

По оценке Зернового союза Казахстана, валовой сбор подсолнечника в текущем сезоне составляет 1,06 млн тонн, что также является максимальным показателем за всю историю. Достичь столь высоких результатов также помогли и благоприятные погодные условия в ключевом регионе выращивания подсолнечника – Восточно-Казахстанской области.

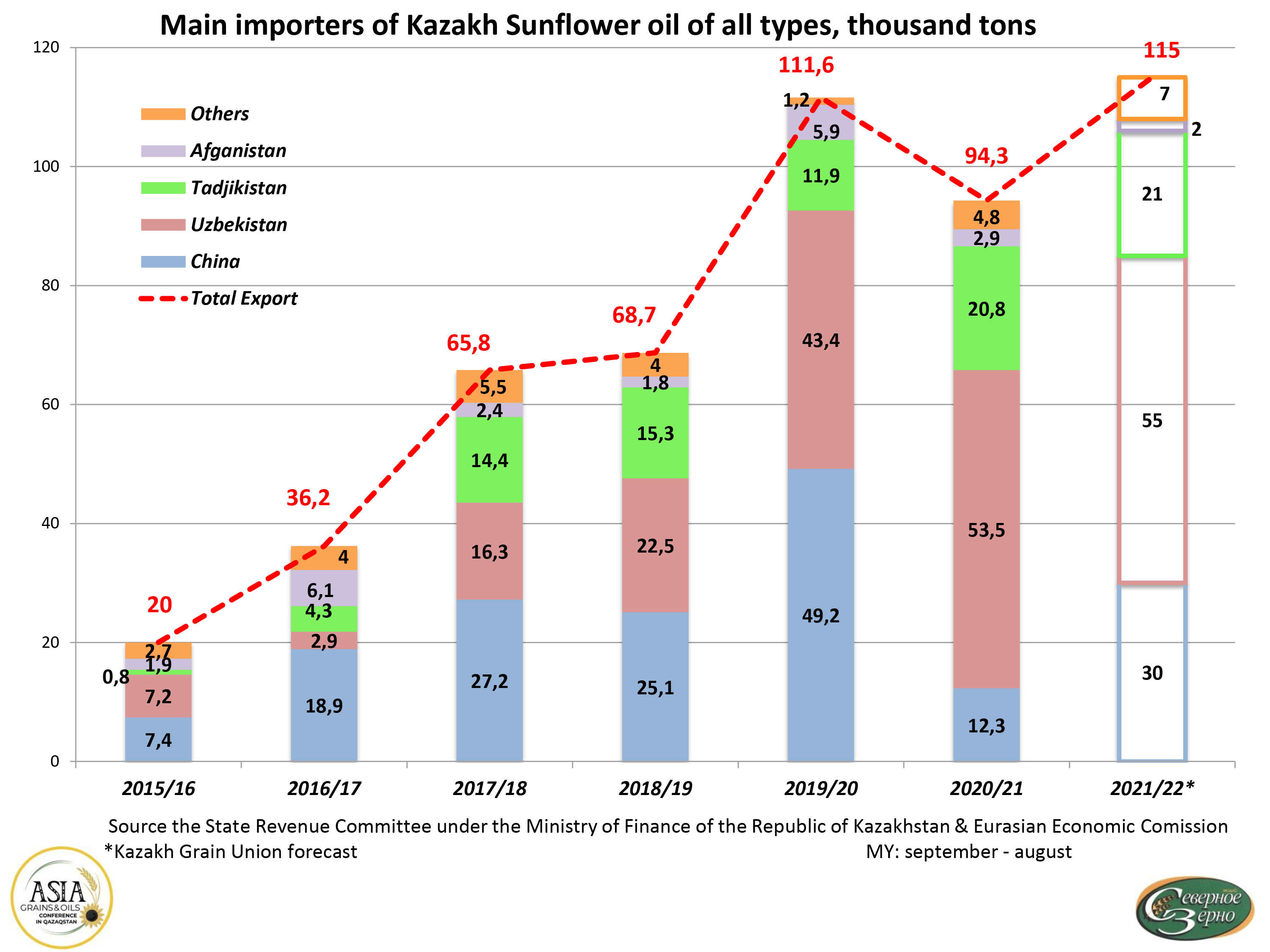

– А как развивается экспорт подсолнечника? Каковы Ваши прогнозы на текущий сезон с учетом рекордного производства, с одной стороны, и экспортных ограничений – с другой?

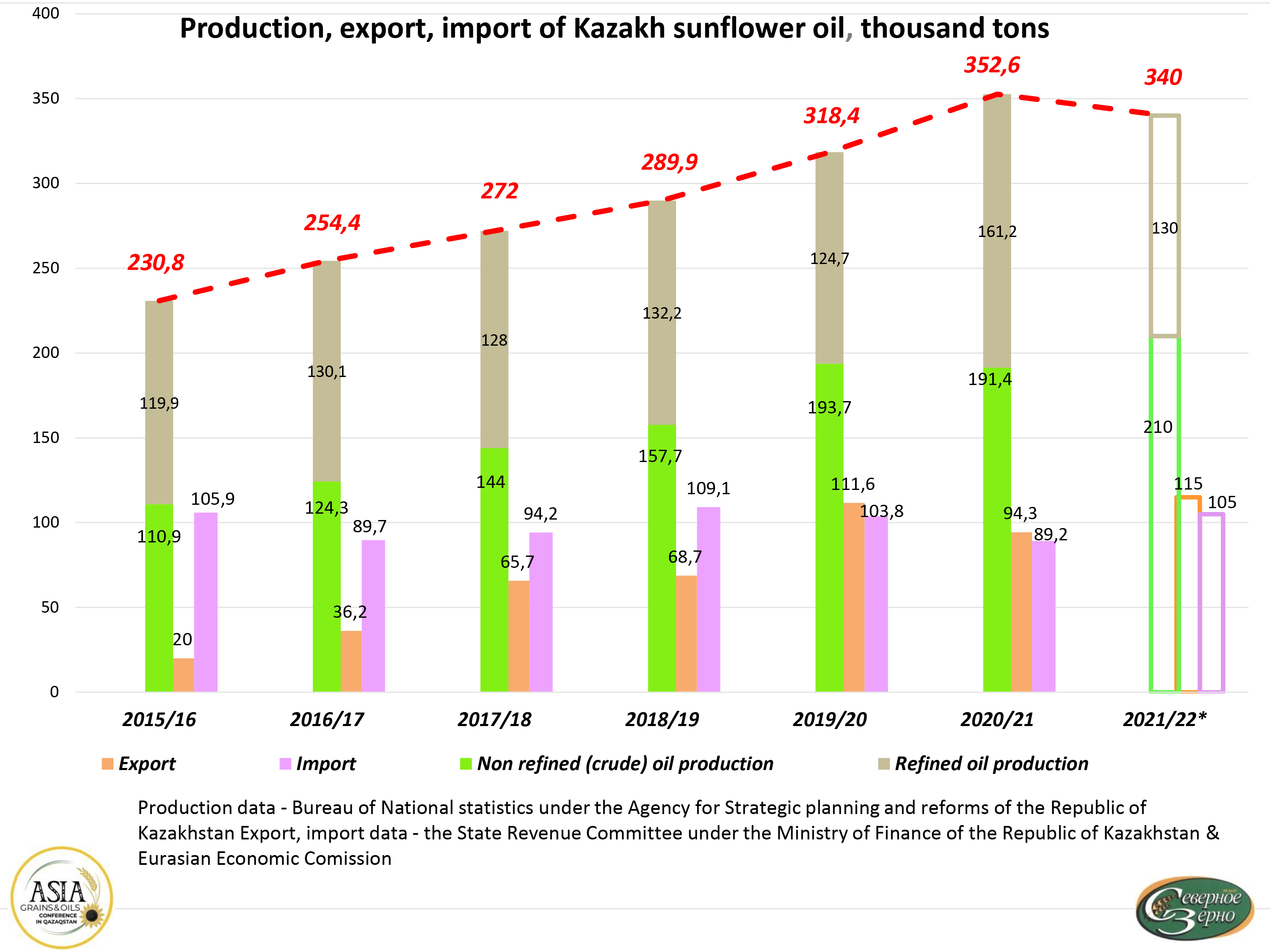

– Пик экспорта подсолнечника пришелся на 2018/19 МГ, когда на внешние рынки было отгружено более 450 тыс. тонн масличной. В дальнейшем внешние поставки культуры сокращались. В первую очередь, это объясняется ростом переработки подсолнечника внутри страны. Кроме того, некоторое снижение валового сбора масличной также сказалось на объемах отгрузок.

Что же касается текущего сезона, то сейчас экспорт подсолнечника ограничен квотированием. В сентябре-октябре квота на экспорт масличной составляла 7,5 тыс. тонн ежемесячно. На декабрь-январь она установлена в объеме 50 тыс. тонн ежемесячно, а с февраля и далее будет составлять по 5 тыс. тонн в месяц.

Кроме квотирования, что само по себе является негативным для отрасли, до конца не был продуман и механизм распределения квот, были даны невагонные нормы. В результате даже та минимальная квота в 7,5 тыс. тонн не была выбрана. Исполнение квоты в сентябре составило лишь 47%.

Учитывая все вышеперечисленное, и при условии, что картина останется в том виде, в котором запланировали госорганы, экспорт подсолнечника в 2021/22 МГ может составить лишь 155 тыс. тонн, что практически на 110 тыс. тонн ниже, чем сезоном ранее.

При этом на данный момент наши прогнозы свидетельствуют о крайне высоких конечных остатках подсолнечника в текущем сезоне – более 140 тыс. тонн! Тогда как годом ранее они не составили и 13 тыс. тонн. В таких условиях у нас есть два выхода: либо нам производить больше подсолнечного масла, либо экспортировать больше семян. Казахстану нельзя завершать сезон с такими переходящими остатками. Но производить больше масла означает, что нам надо и продавать больше масла. А если мы не готовы продавать больше масла, то тогда необходимо экспортировать излишки сырья.

Ближе к февралю, когда будут реализованы основные объемы по квотам, когда половина сезона будет пройдена и будет ясна динамика производства и экспорта масла, ситуация с остатками семян будет более ясной. Однако текущая картина выглядит далеко не радужно. Так, на сегодня динамика производства подсолнечного масла демонстрирует отставание за первые 2 месяца сезона в пределах 12% от прошлого года, экспорт также отстает, что связано с основным потребителем – Китаем.

Таким образом, любые ограничения экспорта крайне негативно влияют на рынок, они искажают реальную рыночную картину. Поддерживать одних участников рынка за счет других в корне неправильно. Что касается мер поддержки, то немонетизационными методами можно оказать поддержку отрасли со стороны государства. Первое – это ускоренный возврат НДС экспортерам готовой продукции. Второе – возможность для толлинга – переработки импортного сырья с отсрочкой по уплате НДС 180 дней. С точки зрения закона – это возможно, с точки зрения механизма реализации – пока есть вопросы. Эти методы позволят загрузить перерабатывающие предприятия, и все участники рынка будут поддержаны и удовлетворены.

Баланс семян подсолнечника в Казахстане

– Какая ценовая ситуация наблюдается на рынке подсолнечника?

– В прошлом сезоне в данном сегменте рынка также наблюдался взрывной рост цен на фоне более низкого валового сбора. В этом же году на старте сезона давление на цены оказали высокие объемы производства масличной в ключевых странах, которые существенно увеличились в сравнении с предыдущим сезоном, наблюдалась ценовая корректировка. На текущий же момент цены вновь растут, и ключевую поддержку здесь оказывает рынок нефти: цены на нефть растут, за ними повышаются цены на соевое и пальмовое масла, которые тянут за собой практически все растительные масла. Так, в сегменте подсолнечного масла мы сейчас тоже видим новый виток роста цен. При, казалось бы, хороших объемах валового сбора подсолнечника цены повышаются, «подогреваемые» нефтяным рынком.

– А как развивается динамика производства подсолнечного масла в Казахстане?

– В целом мы видим тенденцию роста производства подсолнечного масла, которое в 2020/21 МГ превысило 350 тыс. тонн. Наращивание выпуска продукции обеспечено прежде всего вводом новых перерабатывающих мощностей, что наблюдается ежегодно. С одной стороны, это хорошо, поскольку позволяет наращивать производство и реализацию продукции с добавленной стоимостью. С другой стороны, уже сегодня переработчики начинают испытывать схожие с мукомолами проблемы – дефицит сырья. И в первую очередь это не как таковое отсутствие сырья, а сложности с его закупками, поскольку многие фермеры пытаются реализовать свою продукцию по максимальным ценам и не готовы продавать сырье в начале и середине сезона, ожидая, что к его концу цена будет максимальной. При этом перерабатывающие предприятия требуют ритмичной загрузки. Поэтому переработчики вынуждены импортировать подсолнечник из РФ.

– Позволяет ли рост производства подсолнечного масла увеличивать его экспорт?

– Да, мы видим рост как экспорта подсолнечного масла, так и его импорта. При этом в последние сезоны объемы экспорта-импорта сопоставимы, тогда как ранее внешние закупки готовой продукции заметно превышали ее отгрузки. Однако казахстанский экспорт на 80% представлен сырым маслом, а поставляется в страну в основном бутилированное рафинированное масло.

Максимальный экспорт подсолнечного масла отмечался в 2019/20 МГ – более 100 тыс. тонн. В прошлом сезоне наблюдалось некоторое падение отгрузок, в первую очередь из-за высоких цен как на сырье, так и на готовую продукцию. В текущем сезоне мы ожидаем, что те объемы, которые наши традиционные импортеры не смогут приобрести в виде семян, они будут вынуждены приобретать в виде масла. Поэтому мы ждем роста экспорта готовой продукции до 115 тыс. тонн.