В сезоне 2023/24 рентабельность растениеводства продолжила сокращаться, а по главной зерновой показатель и вовсе опустился ниже нуля. Аграрии стали корректировать севооборот, уходя больше в сторону масличных и бобовых, и экономить на выращивании пшеницы. В результате устойчивость посевов к погодным катаклизмам снизилась, что наравне с заморозками, засухой и градом станет еще одной причиной сокращения итогового урожая. Полностью компенсировать потери за счет немного поднявшихся цен в 2024/25 сельхозгоду удастся вряд ли, поэтому производителям зерна стоит готовиться к еще одному непростому году. Экспортный потенциал по пшенице тоже будет меньше, но Россия останется самым крупным игроком на глобальном рынке

По прогнозу Продовольственной и сельскохозяйственной организации ООН (ФАО), в сезоне 2024/25 мировое производство зерновых составит 2846,3 млн т, что на 1,1 млн т меньше, чем годом ранее. Ожидается сокращение объемов сбора основных зерновых культур — кукурузы и пшеницы, но увеличение по ячменю и рису.

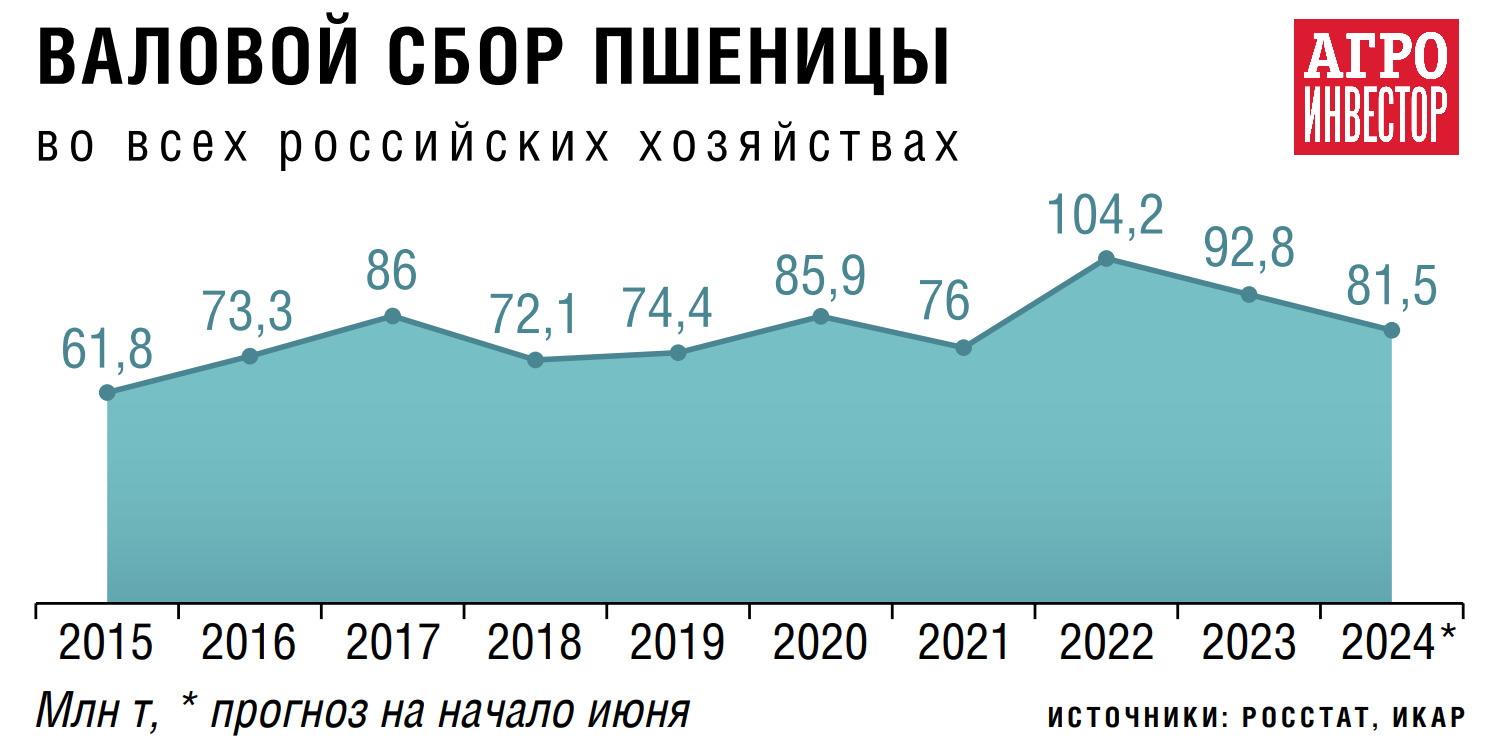

Минсельхоз США в июньском обзоре производство пшеницы в России оценил в 83 млн т (в мае — в 88 млн т, все цифры — без учета Крыма и новых территорий). «Прогноз уменьшен на 5 млн т, поскольку жаркая и сухая погода снизила перспективы урожайности после майских заморозков», — комментировали аналитики американского ведомства. Сбор фуражного зерна оценен в 40,43 млн т против 41,53 млн т в майском обзоре, кукурузы — в 15,4 млн т (16 млн т).

Минсельхоз России на 7 июня все еще придерживался более раннего прогноза — 132 млн т всего зерна и 85 млн т пшеницы. Цифры учитывали природные катаклизмы, хотя ведомство допускало корректировку своей оценки. «Этот год у нас високосный, он отличается тем, что мы мерзнем, сохнем и тонем. И у нас все три ситуации, которые были возможны, случились в этом году. Но тем не менее мы понимали, что у нас всегда, каждый год происходит что-то из этого», — говорила министр сельского хозяйства Оксана Лут в интервью РИА «Новости» в начале лета. Тогда же она отмечала, что отечественные аграрии почти справились с пересевом после заморозков, из-за которых погибло чуть более 1 млн га посевов, пострадало — еще около 700 тыс. га. Беспокойство вызывала только подступающая засуха: в ряде регионов Приволжья и Центра было довольно мало влаги в почве. На юге Гидрометцентр тоже прогнозировал дефицит осадков. Однако если пройдут дожди, то удастся выйти на прогнозируемые объемы валового сбора зерна, хотя «яровые всегда дают меньше, чем озимые», говорила Лут в первых числах июня.

Виды на урожай

Неблагоприятные погодные явления: майские заморозки в центральных регионах страны и на юге, недостаток влаги там же, дождливая погода, затрудняющая яровой сев в Сибири и на Урале, и последовавшее за ними предварительное снижение видов на урожай зерна — были главной темой, обсуждаемой экспертами в преддверии нового сезона, констатирует руководитель агентства «Яков и партнеры», ключевой эксперт по вопросам сельского хозяйства Алексей Клецко.

Под влиянием климатического фактора многие из аналитиков неоднократно обновляли свои прогнозы. Так, Институт конъюнктуры аграрного рынка (ИКАР) корректировал свою оценку производства сразу несколько раз за один только май. На конец этого месяца она была на уровне 128 млн т для всех зерновых культур и 81,5 млн т для пшеницы.

Меняли виды на урожай и в компании «ПроЗерно». В начале июня гендиректор аналитической компании Владимир Петриченко говорил о том, что валовой сбор зерна в этом году может быть на 12,6% меньше, чем в прошлом, когда он составил 144,9 млн т, а производство пшеницы сократится на 12,9% (в 2023-м — 92,8 млн т). «И это весьма оптимистичный прогноз, — подчеркивал он. — Возможно, в перспективе придется пересматривать его в сторону снижения».

Мировые продажи сократятся?

Согласно оценке ФАО, объем торговли зерновыми в мире в сезоне 2024/25 по сравнению с уровнем предыдущего сельхозгода снизится на 1,3%, до 481 млн т. Основная причина такого пересмотра прогноза — сокращение ожиданий по объему торговли кукурузой и отчасти пшеницей и ячменем. При этом прогнозируется устойчивый рост объема торговли рисом в мире.

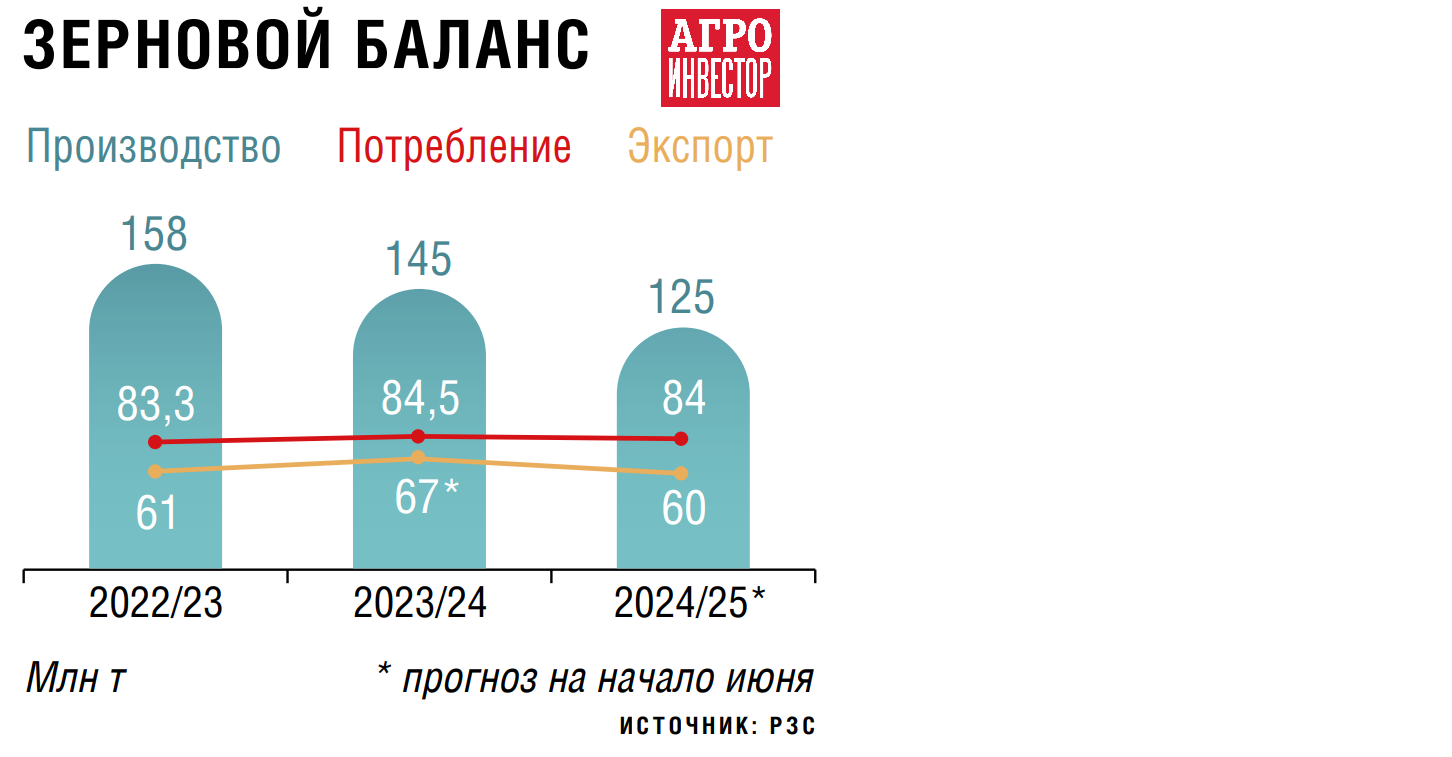

Российский зерновой союз (РЗС) в начале лета говорил о 125-130 млн т всех зерновых и 80-82 млн т пшеницы. Это достаточно серьезное снижение, потому что прогнозы ранее составляли 142-149 млн т, обращал внимание президент организации Аркадий Злочевский. Не на всех пострадавших от ЧС полях аграрии смогли осуществить пересев, объясняла директор департамента аналитики РЗС Елена Тюрина. «Мы оцениваем сокращение уборочных площадей в связи с природными явлениями в 0,8-1 млн га, — отмечала она в первых числах июня. — Если раньше Минсельхоз говорил, что зерновыми и зернобобовыми будет засеян 51 млн га, то сейчас, с учетом пересева, под уборку останется порядка 50 млн га».

Союз экспортеров зерна тоже неоднократно корректировал первоначальный прогноз в сторону понижения. На 14 июня он составлял 125,1 млн т зерновых, включая 79,3 млн т пшеницы, 18,6 млн т ячменя и 14,9 млн т кукурузы.

Большинство представителей сельхозпредприятий, опрошенных «Агроинвестором», в начале лета не были готовы публично говорить о видах на урожай, в ряде регионов на тот момент еще не были ясны результаты пересева озимых. Те же, кто своими оценками делился, ожидали сокращение показателей производства. Так, сильная засуха тогда уже успела отразиться на состоянии как озимых, так и яровых культур в «Агрокомплексе Лабинский» (Краснодарский край, управляющая компания для активов концерна «Покровский»). «Прогнозируем уменьшение урожайности на 10-30% от плана», — информировал в начале июня гендиректор компании Алексей Скоробогатов.

Между тем с 10 июня южные регионы страны стали сообщать о начале уборочной кампании. Почти все приступили к работам — на 10-14 дней раньше традиционных сроков из-за сильной засухи. О влиянии нехватки влаги, а также других экстремальных погодных условий на производство сообщали Ставрополье, Краснодарский край, Крым, Ростовская область. Например, на Кубани урожай зерна может оказаться на 15-20% меньше, чем планировалось в феврале, когда анализировались результаты выхода озимых из зимовки, рассказывал «Ведомости Юг» вице-губернатор региона Андрей Коробка. Губернатор Ростовской области Василий Голубев в ходе Петербургского международного экономического форума оценивал потери валового сбора в регионе на уровне 30%, писал «Коммерсантъ». А Дума Ставропольского края в конце мая ожидала уменьшение урожая зерна на 17%. Причины снижения прогнозов — засухи, заморозки и град.

Экспортные перспективы

Заместитель председателя правительства Дмитрий Патрушев ситуацию с производством зерна в стране в конце мая называл «достаточно тяжелой»: таких неблагоприятных погодных условий давно не было. Достигнуть прогнозируемого Минсельхозом объема производства будет непросто, отмечал он. Тем не менее ожидаемый урожай (132 млн т) позволит в сезоне 2024/25 поставить на экспорт 60 млн т зерна (оценка в 2023/24 сельхозгоду — до 70 млн т), говорил вице-премьер. Он также напомнил, что Россия сохраняет позиции ведущего поставщика пшеницы на глобальном рынке. «Мы обеспечили 12% общего объема мирового рынка пшеницы и 14% общего объема глобального производства ячменя, <…> каждая четвертая партия пшеницы на мировом рынке российского происхождения», — подчеркивал Патрушев.

Согласно июньскому прогнозу Минсельхоза США, экспорт российской пшеницы в новом сельхозгоду может составить 48 млн т (на 4 млн т меньше предыдущей оценки и на 6 млн т меньше оценки за сезон 2023/24). Прогноз вывоза фуражного зерна из России снижен до 10,2 млн т, кукурузы — до 5 млн т. В то же время оценка экспорта пшеницы ближайшего конкурента нашей страны — Евросоюза — повышена до 35 млн т с 34 млн т в мае. Хотя это также меньше, чем в завершившемся сельхозгоду, когда ЕС вывез, согласно предварительным данным американского ведомства, 37 млн т.

Союз экспортеров зерна на 14 июня оценивал объем поставок за рубеж всех зерновых в наступившем сезоне в 53,5 млн т, в том числе пшеницы — 40 млн т, ячменя — 4,3 млн т, кукурузы — 5 млн т. ИКАР прогнозировал от 51 до 56 млн т по всем зерновым и 41-44 млн т по пшенице.

В РЗС тоже говорят о снижении объемов внешних поставок, хотя смотрят на рынок более позитивно. Если по итогам 2023/24 сельхозгода удастся вывезти около 67 млн т всех видов зерновых и зернобобовых, то в 2024/25-м результат может быть примерно на 7 млн т меньше, говорила Елена Тюрина в начале июня. «В недавней истории у нас бывали результаты и хуже: в 2019/20-м за рубеж было отправлено всего 38 млн т зерна, в 2020/21-м — 42,6 млн т, так что 60 млн т — немало, — считает она. — Это меньше, чем в предыдущем сезоне, но больше, чем с 2019 по 2022 год».

Валовой сбор зерновых однозначно сократится, но вот насколько — зависит от множества факторов, комментирует директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. «Прогнозы настоящего времени учитывают только уже прошедшие погодные катаклизмы, но синоптики говорят о возможной засухе, — напоминал он в середине июня. — К тому же будущий урожай зависит от обеспеченности аграриев исправно работающей техникой, ГСМ, размеров поддержки со стороны государства». Если же в начале наступившего сезона себя проявят новые факторы, отрицательно влияющие на производство, то правительство будет принимать меры в первую очередь для обеспечения внутреннего спроса, предупреждал он.

А возможность новых рисков все еще остается. Например, сюрпризом для экспортеров стала инициатива Турции. Местное министерство сельского хозяйства сообщило, что с 21 июня до 15 октября страна прекратит импорт пшеницы, чтобы защитить производителей от скачков цен в период сбора урожая, обеспечить внутренние закупки сырья и создать благоприятные для местных производителей рыночные условия. Власти Турции не исключают, что приостановка импорта может быть продлена и после 15 октября.

Турция была вторым после Египта импортером зерна из России по объемам закупок, соответственно, это решение может иметь свои последствия для работы российских экспортеров. Однако в Минсельхозе уверены, что данное решение не отразится негативно на российском зерновом экспортном потенциале. Ключевыми рынками для нашей страны в сезоне 2024/25 станут страны Ближнего Востока, Северной Африки, отечественные компании будут развивать отношения с Китаем и Индией, считает ведомство.

В новом сезоне Россию ждет существенное снижение экспортного потенциала, поэтому вряд ли ограничение на импорт со стороны Турции сильно ударит по аграриям, высказывается Владимир Петриченко. Хотя подобные меры могут оказать временное негативное влияние на цены, которые в последнее время укреплялись, это снижение будет нивелировано падением производства зерна в России, полагает он. Также эксперт уверен, что Турция вряд ли будет продлевать действие ограничений, так как местные власти ранее сообщали о планах по наращиванию мукомольных мощностей.

Введение Европой заградительных пошлин на российское и белорусское зерно (вступят в силу с 1 июля) тоже, по мнению экспертов, не скажется значительно на российском вывозе, так как европейский рынок не является одним из главных для России. В 2023 году поставки отечественных зерновых в ЕС составили всего 1,5 млн т.

В сезоне 2023/24 количество стран — импортеров российского зерна увеличилось с 70 до 75, комментирует Тюрина. Крупнейшим по-прежнему для нас остается Египет, хотя вывоз туда сократился на 18%. В то же время отгрузки в Индонезию выросли по объемам почти в 30 раз, до 1,7 млн т всего с 55,3 тыс. т. Также эксперт выделяет Йемен — рост экспорта на 48%, Кению — на 55%, ОАЭ — на 39%. Расширяются объемы поставок пшеницы в Латинскую Америку: за прошедший сельхозгод вывоз в Мексику вырос на 94%, в Бразилию — на 24%. «Стоит отметить увеличение экспорта на африканский континент — и в Центральную, и в Южную Африку, — добавляет Тюрина. — Отгрузки в ЮАР прибавили за год 48%, в Марокко — выросли в 80 раз (с 7,9 тыс. т до 645 тыс. т), в Нигерию — в 4,4 раза, в Мозамбик и Вьетнам — вдвое».

Очень специфичный сезон

Александр Корбут, Независимый аграрный эксперт

На мировом рынке в сезоне 2024/25 предложение будет ниже, в том числе за счет России. Это подстегнет экспортные цены. Внутренняя же стоимость пшеницы при действии той пошлины, которая есть, и при той формуле, которая используется, поднимется незначительно.

В целом наступивший сельхозгод будет очень специфичен. Есть шанс, что рынок покупателя станет рынком продавца, и за счет этого будет какое-то определенное повышение цен. Но компенсирует ли этот рост выпавшие и выпадающие доходы сельхозпроизводителей за последние три года? Есть большие сомнения. Аграрии в такой глубокой «яме», что, даже забросав туда все возможные стимулы для повышения рентабельности (такие как сокращение производства, рост цен), они лишь частично из нее выберутся. И важно, чтобы государство не создало условия, при которых эта «яма» станет еще больше.

Что касается ячменя, то очень серьезно увеличились объемы экспорта в Саудовскую Аравию — в шесть раз, на столько же — в ОАЭ, в Тунис — почти в пять раз, в Китай и Алжир — в восемь. Спрос на российский ячмень достаточно активный, констатирует Тюрина. По кукурузе же основным покупателем является Иран, поставки туда прибавили в 2,5 раза, и, по мнению эксперта, эта тенденция продолжится. «В последнее время российская пшеница торгуется с хорошим дисконтом относительно цен Европы, в среднем около $14-15. Это делает нашу пшеницу привлекательной для импортеров», — подчеркивает она.

Заместитель директора федерального центра «Агроэкспорт» Евгений Зайцев также отмечает укрепление России на новых экспортных направлениях. «Наиболее успешными стали кейсы по Алжиру, где российская пшеница закрепила свою долю, тем самым частично вытеснив поставщиков из ЕС, — говорит он. — Активно росли и другие направления сбыта, например в Северную Африку».

Генеральный директор агрохолдинга «Степь» (является одним из крупных экспортеров зерна) Андрей Недужко подтверждает, что ключевыми направлениями внешней торговли российской зерновой продукции сейчас являются страны Африки, Ближнего Востока и Азии. По его мнению, этот тренд сохранится в ближайшей перспективе. Тем более что логистические проблемы на данных направлениях для предприятий, расположенных в непосредственной близости от южных морских портов, уже решены, дополняет он.

Надежды на рост доходности

Стоимость зерна долгое время снижалась и на внутреннем, и на внешних рынках, однако в конце весны она стала восстанавливаться. В середине мая российские цены и вовсе продемонстрировали, по словам Владимира Петриченко, «взрывные явления». Бурный рост он объяснял следствием заморозков, которые прокатились по европейским регионам, а также непогодой на Урале и в Сибири. Так, во второй половине мая пшеница третьего класса на Юге стоила более 15 тыс. руб./т, в Центре и Черноземье — свыше 12,7 тыс. руб./т, в Поволжье — почти 13 тыс. руб./т. За четвертый класс тогда в южных регионах давали 13,8-14 тыс. руб./т, в ЦФО — более 11,2 тыс. руб./т, на Урале — свыше 12 тыс. руб./т.

Цены росли на фоне ухудшения видов на урожай, и они еще немного увеличатся, говорила Оксана Лут в начале июня. «Для наших растениеводов это прекрасно, потому что два года мы жили в достаточно низкой цене, которая была связана с большим объемом производства», — подчеркивала она. Также министр отмечала, что разумный рост стоимости зерна — это хорошо. При этом резкого скачка цен ведомство не ожидает.

В мае повышались и экспортные цены. «Уровень цен на пшеницу FOB Новороссийск в $250-255/т в конце весны мог быть вызван потенциальным снижением предложения из России до 57 млн т против ожидаемых в текущем сезоне 65-67 млн т», — объяснял тогда Алексей Клецко. Однако после решения Турции отказаться от импорта пшеницы до середины октября уже в первой декаде июня экспортные цены прервали шестинедельный рост, снизившись вместе с мировыми площадками. На 18 июня экспортная цена российской пшеницы составляла $236/т (FOB), при этом просматривалась тенденция к дальнейшему снижению, комментировал Дмитрий Рылько. «В мире наблюдается тяжелая ситуация со спросом: Турция ушла с импортного рынка, остальные — ждут еще более низких цен, — объяснял он. — На фоне подхода нового урожая оценки сбора не упали, а повысились по ряду важных регионов в мире». По мнению эксперта, факторов для роста цен на тот момент не наблюдалось. «Однако все, конечно, может измениться», — добавлял он.

Из-за рекордных урожаев зерна, высоких запасов, ограниченного пошлиной экспорта и растущей себестоимости производства российские производители в последние годы жили в ситуации постоянно снижающейся рентабельности. Согласно оценке Минсельхоза, в 2023 году данный показатель в среднем по растениеводству составил 26%, сократившись на 4 процентных пункта год к году. По зерновым рентабельность оценивалась в 17%. А по пшенице доходность и вовсе была минусовая (-0,94%) за счет роста себестоимости производства, информирует Тюрина.

Независимый аграрный эксперт Александр Корбут обращает внимание, что именно ситуация на рынке зерновых и, в частности, пшеницы определяет доходы и эффективность большей части сельхозпроизводителей. «Никто не мог прогнозировать, что будет такое сочетание природных катаклизмов: в Сибири и в Приморье во время сева — дожди, на Юге — засуха, в Центре — майские морозы, — перечисляет он. — В итоге нас ожидает достаточно глубокое сокращение валового производства зерна, но в какой-то степени оно было запрограммировано еще до проявления природных факторов». Основанием для понижающего прогноза было то, что доходы сельхозпроизводителей резко сократились благодаря действиям регулятора. Рентабельность пшеницы снижалась не один год, а в 2023-м опустилась ниже нуля. Следствием чего стала постепенная коррекция посевов: агропредприятия отказываются от главной зерновой в пользу масличных и бобовых.

Чтобы снизить расходы, хозяйства пошли и на упрощение технологий, знает эксперт. Оно коснулось сроков проведения работ, использования эффективных удобрений и СЗР в достаточном количестве, качественных семян. В совокупности все это снизило сопротивляемость природным катаклизмам.

В то же время из-за той же непогоды в текущем году затраты на выращивание зерна могут вновь увеличиться. Ведь аграриям, у которых в принципе были финансовые возможности, пришлось дополнительно вкладывать средства в СЗР для поддержки пострадавших посевов, в семена для пересева части озимых, а также в ГСМ для осуществления этих дополнительных мероприятий. «Экспортные ограничения и рекордные результаты производства прошлого года привели к снижению внутренних цен на продукцию растениеводства и в целом рентабельности агробизнеса, — комментирует Алексей Скоробогатов. — Также она сокращается за счет роста стоимости семян, удобрений, комплектующих, ГСМ, фонд оплаты труда».

Елена Тюрина называет поддержку производителей зерновых культур недостаточной. По оценке РЗС, площадь сева с господдержкой составляет не более 15% общей площади. Поэтому аграрии переходят на нишевые культуры, например горох, который пользуется спросом в Китае и Индии. «Но без пшеницы нам не обойтись, поэтому данную поддержку хотелось бы увеличить, чтобы обеспечить производителю рентабельность», — рассуждает она.

По итогам 2023/24 сельхозгода аграрии оценивают финансовые показатели на 10% хуже, чем в прошлых сезонах, особенно в удаленных от экспортной инфраструктуры регионах, говорит Алексей Клецко. По его мнению, снижение рентабельности на зерновых культурах до 10-15% в южных регионах и падение ее до близких к нулю показателей в ПФО будет способствовать увеличению площадей более маржинальных позиций. Правда, лишь в том случае, если в хозяйствах будет достаточно средств для покупки соответствующих семян и дальнейших полевых работ.

«Уже сейчас мы видим рост внутренних цен на зерновые на фоне прогнозов, — сообщал Скоробогатов в начале июня. — Однако это все равно может не в полной мере компенсировать рост себестоимости производства, и рентабельность в новом сезоне останется на довольно низком уровне». Растениеводческие хозяйства концерна «Покровский» концентрировались на производстве озимой пшеницы, доходность которой особенно снизилась. В 2023-м ею была засеяна половина всех пашен. Для улучшения доходности управляющая команда «Агрокомплекса Лабинский» в этом году диверсифицировала структуру посевов — например, для обеспечения сырьем собственных сахарных заводов в пользу свеклы перераспределены площади, которые ранее отводили под подсолнечник и кукурузу. В дальнейшем «Агрокомплекс Лабинский» будет пересматривать севооборот с фокусом на прибыльность с гектара, а также внедрять технологии, оптимизировать процессы и совершенствовать модель управления предприятиями для повышения маржинальности бизнеса, делится планами руководитель.

Новые санкции

В середине июня рынок взволновала и еще одна новость: Министерство финансов США ввело санкции в отношении группы «Московская биржа», Национального расчетного депозитария (НРД) и Национального клирингового центра (НКЦ) (входят в группу «Московская биржа»). По мнению Союза экспортеров зерна, это решение ставит под вопрос поставку российского продовольствия за доллары и евро, писала в своем Telegram-канале организация. «Инфраструктура экспортных продаж за рубли уже создана. Российские экспортеры подтверждают свою приверженность международным гуманитарным принципам и готовность оставаться надежным поставщиком зерна и другого продовольствия нашим партнерам с целью обеспечения мировой продовольственной безопасности», — говорилось в сообщении Союза.

Банк России сообщил, что будет рассчитывать официальный курс рубля по внебиржевому рынку, при этом курс останется единым и рыночным, лишь изменится круг данных для его расчета. «Следует отметить, что и международный валютный рынок, и внутренние валютные рынки большинства стран мира являются именно внебиржевыми», — подчеркивал регулятор.

Георгий Остапкович из Центра конъюнктурных исследований НИУ ВШЭ признает, что новые санкции вносят определенный дискомфорт в торговлю долларами и евро для экспортеров и импортеров любого товара. «Но эта ситуация была предсказуемой. Наверняка найдены какие-то обходные пути», — считает он. По мнению эксперта, сложности с проведением платежей будут на первых этапах — пока не заработают эти обходные пути. Но, продолжает он, использование посреднических схем приводит к удорожанию транзакций и, следовательно, товаров, что вдобавок ко всему усиливает инфляционное давление. «Проблемы будут, но они решатся. Однако они могут сделать экспорт менее выгодным», — полагает Остапкович.