¬ первом полугодии рынок наблюдал сокращение числа сделок и общей их стоимости. ќднако по итогам 2023-го возможен рост обоих показателей: с российского рынка продолжают уходить иностранные компании, снижение рентабельности растениеводства может активизировать продажи неэффективных хоз€йств, а холдинги по-прежнему настроены на расширение своей интеграции как вверх, так и вниз по цепочке бизнеса. ќ том, какие активы и за сколько покупают инвесторы, расскажет автор этой статьи

Ќесмотр€ на то что по итогам 2022 года ожидалось сокращение стоимостного объема сделок сли€ний и поглощений на 15%, рынок M&A в јѕ и смежных секторах практически не изменилс€ и составил $2822 млн. ¬ 2021-м он оценивалс€ в $2895 млн, таким образом, в деньгах снижение составило лишь 2,5%. оличество сделок уменьшилось за год с 57 в 2021-м до 48 в прошлом году. ѕри этом «средний чек» сделки увеличилс€ с $51 млн до $59 млн соответственно.

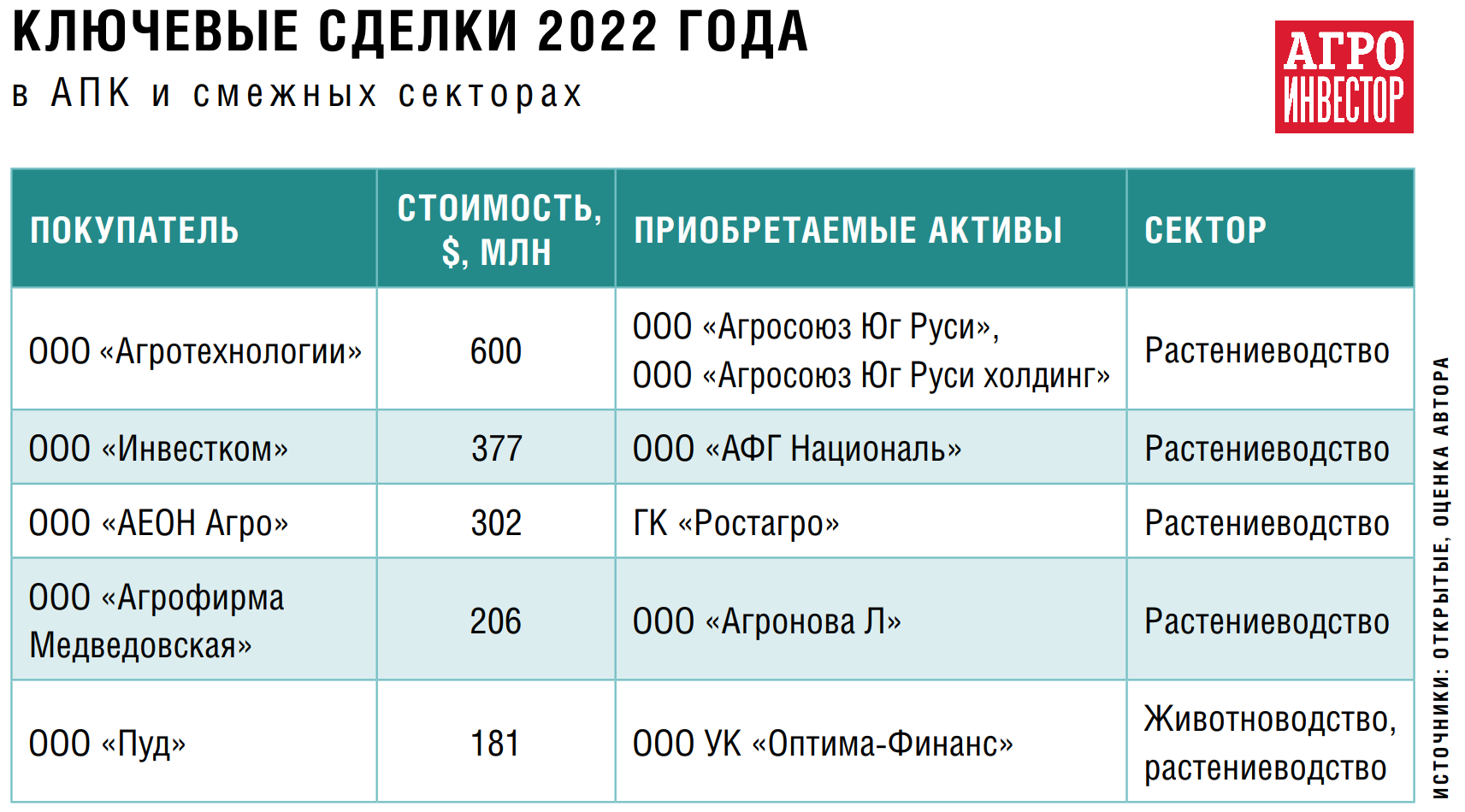

—амыми крупными сделками 2022 года стали продажа √ «ёг –уси» своих земельных активов (цена сделки в рубл€х составила около 35 млрд, в долларах — $600 млн), переход агрохолдинга «ј‘√ Ќациональ» через суд к компании «»нвестком» (оценочно — 23 млрд руб., или $377 млн) и покупка ќќќ «ј≈ќЌ јгро» 100% долей в уставных капиталах шести компаний √ «–остагро» и иных активов группы, вошедших в сделку, у Ѕанка непрофильных активов «“раст» за рекордные 18,7 млрд руб. ($300 млн).

„то покупали и продавали

ѕереход активов холдинга «–остагро», представленных в основном 240 тыс. га земли в ѕензенской и —аратовской област€х, к «ј≈ќЌ јгро» €вл€етс€ знаковым дл€ рынка, так как покупателем стал непрофильный инвестор. 80% ќќќ «ј≈ќЌ јгро» принадлежит владельцу корпорации AEON –оману “роценко, 20% у ћихаила —мирнова — управл€ющего компании. ¬ AEON входит около 30 предпри€тий, в числе которых речные пароходства, девелоперска€ компани€, региональные аэропорты, один из крупнейших в –оссии производителей азотных удобрений √ «јзот» и др. ѕри стартовой цене активов «–остагро» в 14,4 млрд руб. за несколько часов торгов стоимость компании выросла на 30%, притом что по итогам 2022 года EBITDA «–остагро», по оценкам различных игроков, должна была составить менее 1 млрд руб. “ака€ жестка€ конкуренци€ на торгах и высока€ цена продажи демонстрируют, что интерес к сектору, несмотр€ на текущие негативные рыночные тенденции в растениеводстве, сохран€етс€ и стратегически инвесторы продолжают считать сектор инвестиционно привлекательным.

2022 год также отметилс€ одной из крупнейших сделок за последние годы в мукомольной отрасли: —абуровский комбинат хлебопродуктов (“амбовска€ область) приобрел Ћенинградский мельничный комбинат им. —. ћ. ирова у «јладушкин √рупп». ћощность питерского предпри€ти€ — 1,65 тыс. т зерна в сутки, объем производства кормов — более 700 т в сутки. ѕокупка увеличила общий объем переработки зерна —абуровского комбината до 4,7 тыс. т в сутки, или более 1,5 млн т в год. ¬ целом важно отметить, что мукомольна€ отрасль привлекает сейчас внимание многих агрохолдингов и инвесторов, что св€зано с введенным в 2021 году зерновым демпфером и возможностью поставки муки на экспорт без дополнительных пошлин.

Ќеожиданной дл€ рынка сделкой была покупка в конце прошлого года компанией «”правление агроактивами», вход€щей в √ «“аврос», јќ «ѕтицефабрика “Ѕашкирска€”» у группы компаний «„еркизово». «а две недели до этого «„еркизово» приобрела данный актив с торгов у ЅЌј «“раст» вместе с другими предпри€ти€ми √ «–усское зерно ”фа». ќбща€ стоимость той сделки составила 6,37 млрд руб., «Ѕашкирска€» же была продана за 2 млрд руб. √ «“аврос» с помощью этой покупки вышла в новый дл€ себ€ сегмент — рынок столового €йца, на котором уже долгое врем€ не наблюдалось значимой M&A-активности. ¬ апреле 2023 года ЅЌј «“раст» выставил на торги другой актив в столовом €йце — птицефабрику « омсомольска€», тем не менее торги, намеченные на 19 ма€, не состо€лись из-за отсутстви€ за€вок. ѕо мнению игроков рынка, начальна€ цена в размере в 1,95 млрд руб. €вл€етс€ завышенной и не отражает рыночной стоимости актива.

“радиционно повышенным интересом в агропромышленном секторе пользуютс€ прежде всего растениеводческие активы. Ќа такие сделки в 2022 году пришлось около $952 млн, или 34% общего объема. Ќа сделки с проблемными активами в 2022 году пришлось пор€дка $478 млн, или 17%.

Ќаиболее активными покупател€ми на рынке с точки зрени€ количества сделок были агрохолдинг «„еркизово» (который в том числе купил р€д активов у банка «“раст»), √јѕ «–есурс» и «јгрокомплекс им. Ќ. ». “качева». —амым активным продавцом выступил Ќѕј «“раст», который реализовал за прошлый год три крупных актива общей стоимостью $463 млн (16% общего объема рынка).

≈сли же говорить про сделки по уходу иностранных компаний, то обща€ их сумма в 2022 году составила $314 млн (11% всего объема сделок), количество — 13 (27%). —амыми крупными соглашени€м по реализации активов иностранцами стали продажа долей испанской Grupo Fuertes в компании ќќќ «“амбовска€ индейка» агрохолдингу «„еркизово», передача 100% долей чешской PPF Group в «–ј¬ јгро» краснодарскому ќќќ ««емельный резерв», а также сделка по продаже российской «дочки» финского производител€ хлебобулочных изделий Fazer булочно-кондитерскому холдингу « оломенский». ¬ целом в сегменте «—ельское хоз€йство» в –оссии не представлено такое большое количество зарубежных компаний, как в других отрасл€х, и больша€ часть сделок с иностранными компани€ми в јѕ в широком смысле св€зана скорее с пищевой промышленностью.

»тоги первого полугоди€

ѕо предварительной оценке, в первом полугодии 2023 года объем рынка M&A в агропромышленном комплексе и смежных секторах сократилс€ на 21%, до $622 млн. «а аналогичный период годом ранее показатель находилс€ на уровне $787 млн. оличество сделок составило 19 в сравнении с 20 за первые шесть мес€цев прошлого года. —редн€€ сумма сделки уменьшилась с $39 млн в первом полугодии 2022-го до $33 млн. ѕричины снижени€ частично св€заны с переносом реализации части сделок на второе полугодие этого года.

ќдним из ключевых событий на данном рынке за первые шесть мес€цев стала покупка 99% крупного рыбодобытчика на амчатке «¬ит€зь-јвто» компанией «¬осточный актив», принадлежащей краснодарскому бизнесмену ≈вгению —вистуле. ≈ще 1% актива он приобрел напр€мую. —умма сделки оцениваетс€ в $150 млн. ѕринадлежащий «¬ит€зь-јвто» современный лососевый завод рассчитан на выпуск 120 т готовой продукции в сутки. Ќа 2023 год за компанией, по данным –осрыболовства, были закреплены квоты на добычу 8,7 тыс. т минта€, более 2,5 тыс. т камбалы, 2,9 тыс. т наваги и 1,3 т палтуса. —тоит отметить, что компани€ ««емельный резерв», выкупивша€ в прошлом году аграрные активы PPF Group, тоже учреждена —вистулой.

≈ще одна крупна€ сделка, окончательно завершивша€с€ в €нваре 2023 года, — выкуп менеджментом ќќќ «Ћ¬ћ –ус» (ранее — «Ћэм ”эстон Ѕела€ ƒача») 74,9% долей компании. —умма сделки оцениваетс€ в $133 млн. «Ћ¬ћ –ус» — крупнейшее в –оссии предпри€тие по производству картофел€ фри с проектной мощностью 100 тыс. т готовой продукции в год.

“акже в топ-3 сделок вошла покупка завода Bunge в ¬оронежской области структурами арена ¬анец€на, контролирующего холдинг «Ёксќйл √рупп» (имеет сильные позиции в экспорте сырого масла). –оссийский бизнес американской компании был продан с дисконтом более 50% к независимой оценке рыночной стоимости компании. —умма сделки оцениваетс€ в $100 млн. ѕредпри€тие мощностью 200 млн бутылок подсолнечного масла в год с брендами «ќлейна» и Ideal перешло под контроль бизнесмена в феврале 2023 года.

¬ совокупности на топ-3 пришлось около 62% всего объема сли€ний и поглощений за первые шесть мес€цев текущего года в денежном выражении. —реди сделок с уход€щими иностранцами на рынке, помимо выкупа долей ќќќ «Ћ¬ћ –ус» и продажи российского бизнеса Bunge, можно также выделить переход местному менеджменту российских активов (расположены в “атарстане) одного из крупнейших производителей сельхозтехники в мире — компании CNH Industrial. Ќа эти три сделки суммарно пришлось $293 млн, или 47% общего объема сделок M&A.

≈сли же говорить про сегменты сделок в јѕ и смежных секторах, то непосредственно на сельское хоз€йство по итогам первого полугоди€ 2023-го пришлось 51% в денежном выражении, на пищевую промышленность — 39%, транспортный сегмент — 10%.

–ыночные тренды и ожидани€

¬ целом, несмотр€ на снижение объема сделок M&A за первые шесть мес€цев, по итогам 2023 года не ожидаетс€ значительного падени€ объема данного рынка в јѕ и смежных секторах. —корее возможен даже рост по сравнению с 2022-м, так как до конца года инвесторы ждут закрыти€ р€да значимых дл€ сектора сделок. ¬ частности, в ближайшее врем€ планируетс€ закрытие сделки по продаже активов Danone в –оссии (оцениваетс€ в $0,7-1 млрд), ожидаетс€ продажа долей Wilmar в Ќћ∆ ($100 млн). Ќе исключена реализаци€ активов иностранных пивоваренных концернов в –оссии — Carlsberg (за $500-700 млн) и Heineken (за $100-200 млн), а также компании British American Tobacco (за $0,8-1 млрд). ¬ пищевой промышленности до конца года ожидаетс€ закрытие таких сделок, как Kellogg ($50-80 млн) и Heinz ($30-50 млн).

ѕовышенна€ активность в части M&A прогнозируетс€ среди агротрейдеров. ¬ частности, группа ¬“Ѕ объ€вила в начале июн€ о возможной реализации 45% долей в «ƒеметра-’олдинг» уже в этом году. ѕотенциально сумма данной сделки может превысить $200 млн. ќт российских активов могут избавитьс€ и р€д иностранных зернотрейдеров, в частности, о таких планах за€вл€ли Louis Dreifus, Cargill и Vitera. ѕараллельно с их уходом интерес к сектору стал возникать у российских сельскохоз€йственных холдингов, в частности, по€вилась информаци€, что собственник «–усагро» ¬адим ћошкович планирует создать собственную компанию, котора€ будет специализироватьс€ на экспорте зерна.

¬ целом рыночные тренды, намеченные в прошлые годы, сохран€тс€ и в 2023-м, и 2024-м. “ак, с уверенностью можно говорить о дальнейшей консолидации рынка. √лавными покупател€ми в отрасли продолжают оставатьс€ крупнейшие агрохолдинги, которые усиливают свои позиции на рынке за счет приобретени€ новых активов. ¬ св€зи с падением маржинальности в растениеводстве возможно возникновение финансовых сложностей у небольших фермеров, у которых отсутствует финансова€ подушка, и как результат — их поглощение более крупными игроками

ѕродолжитс€ интерес к растениеводческим активам. —ектор €вл€етс€ базовым в јѕ и имеет значительный нереализованный потенциал. »нтерес к земельным активам про€вл€ют как крупные агрохолдинги, так и непрофильные инвесторы. “олько за один год с ма€ 2021 по май 2022-го объем земельных банков топ-5 крупнейших игроков вырос на 258 тыс. га.

ќсновной массив сделок будет в растениеводстве

онстантин орнеев, »сполнительный директор «–инкон ћенеджмент»

≈сли говорить о трендах 2023 года, то, скорее всего, будут продолжатьс€ сделки M&A в растениеводстве. ѕричем как с целью приобретени€ активов дл€ непосредственно растениеводческого бизнеса, так и дл€ расширени€ степени вертикальной интеграции холдингов. Ёкспортна€ пошлина ограничивает рентабельность чисто растениеводческих хоз€йств, но идти в этот сектор с точки зрени€ развити€ кормовой базы дл€ вертикальной интеграции вполне разумно.

ƒопускаю, что будут новые сли€ни€ и поглощени€ в птицеводстве. Ќо, оп€ть же, в контексте приобретени€ старых производственных площадок дл€ их дальнейшей модернизации. ѕотому что все более-менее хорошие активы уже разошлись, остаютс€ только те, эффективность которых можно и нужно повышать.

„то касаетс€ молочной отрасли, здесь сложнее. ¬ секторе сейчас непон€тна€ ситуаци€ с рентабельностью, с балансами спроса и предложени€. јналогично в части глубокой переработки м€са. „то касаетс€ свиноводства, здесь тоже в рамках укрупнени€ возможны точечные сделки.

“аким образом, основной массив сделок M&A, веро€тно, придетс€ на растениеводческие предпри€ти€, особенно с учетом их финансовых показателей по итогам уборочной кампании. „то касаетс€ остальных отраслей — м€сной, молочной м€соперерабатывающей, — здесь будут скорее точечные сделки, которые св€заны именно с неглобальной стратегией развити€ компаний.

ќтносительно сделок, которые мы наблюдали за последний год, € бы выделил реализацию активов ЅЌј «“раст». Ёто хороший, показательный кейс: банк покупает проблемные предпри€ти€, а передает их новым собственникам уже нормально работающими.

—охранитс€ тренд на вертикальную интеграцию. ѕо-прежнему наблюдаетс€ интеграци€ как «вниз» через покупку сырьевой базы, к примеру растениеводческих активов, так и «вверх», через приобретение свиноводами и птицеводами м€соперерабатывающих предпри€тий. “аким образом, компании стараютс€ диверсифицировать свои риски.

»нтерес к сектору продолжат про€вл€ть непрофильные игроки. —ейчас на рынке имеетс€ больша€ ликвидность, и јѕ сохран€ет дл€ всех повышенную инвестпривлекательность. јгропром €вл€етс€ базовой отраслью дл€ пищевой промышленности, продукци€ которой всегда будет пользоватьс€ спросом, несмотр€ на макроэкономическую нестабильность.

≈ще один важный тренд — увеличение интереса агрохолдингов к активам в —ибири и на ƒальнем ¬остоке. —ближение с итаем и выход крупных торговых сетей в новые регионы побуждают крупные компании тоже присматриватьс€ к этим территори€м. ѕримером этого может быть интерес √ «ёг –уси» к покупке компании « омсомолец» в «абайкальском крае.

’оз€йства, которые не вид€т перспектив, избавл€ютс€ от бизнеса

јлександр орбут, Ќезависимый эксперт аграрного рынка

¬ этом году сделки идут достаточно активно, особенно в части поглощени€ молочных ферм и растениеводческих предпри€тий. ¬ первом случае это св€зано с тем, что рентабельность производства молока существенно снизилась, в таких услови€х малым фермам приходитс€ непросто, некоторые в результате продаютс€. ’оз€йства переход€т более крупным компани€м, которые расшир€ют за счет этого свою производственную мощность. ¬ растениеводстве ситуаци€ еще сложнее, потому что пошлины придавили все, что могли. ¬озможности рассчитатьс€ по кредитам у многих предпри€тий нет, они наход€тс€ в предбанкротном состо€нии. “е, кто не видит перспектив, избавл€ютс€ от бизнеса. ≈сли пошлины не будут отменены, то закрытие хоз€йств будет продолжатьс€. ¬ первую очередь малых, но и достаточно крупные могут столкнутьс€ с такими же сложност€ми.

»з значимых сделок этого года € бы выделил возможную покупку «ёгом –уси» компании в «абайкалье (на момент подготовки статьи сделка не была завершена. — ѕрим. ред.). ¬озможно, стратеги€ масложирового холдинга заключаетс€ в расширении в регионе производства рапса и организации там своих перерабатывающих мощностей с прицелом на дальнейшие поставки продукции в итай. — другой стороны, в прошлом году компани€ избавилась от своих аграрных активов, а теперь, получаетс€, оп€ть входит в растениеводство. тому же рапс растер€л свою высокую доходность, поэтому здесь нужно внимательно оценивать потенциальные возможности дл€ дальнейшего развити€.

ѕродолжитс€ и уход иностранных игроков с рынка. ѕоток таких сделок постепенно снижаетс€, но именно 2023 год может стать «пиковым» по их объему в пищевой промышленности.

“аким образом, в этом году и, возможно, в следующем на рынке јѕ и в смежных секторах ожидаетс€ сохранение повышенной M&A-активности, вызванное уходом иностранцев, укрупнением агрохолдингов и выходом на рынок новых инвесторов, стрем€щихс€ разместить избыточную ликвидность.

јвтор — инвестиционный банкир. —тать€ написана специально дл€ «јгроинвестора».