»кар: итоги-2022: сахар и свЄкла

Х ¬аловой сбор сахарной свЄклы в –‘ вырос на 15% и вернулс€ на уровень 2011 г. (первый пост-советский пик) «а счЄт роста уборочных площадей на 0.7% (до 999 тыс. га) и роста урожайности свЄклы на 16%, при дигестии и выходе сахара немного ниже предыдущего года.

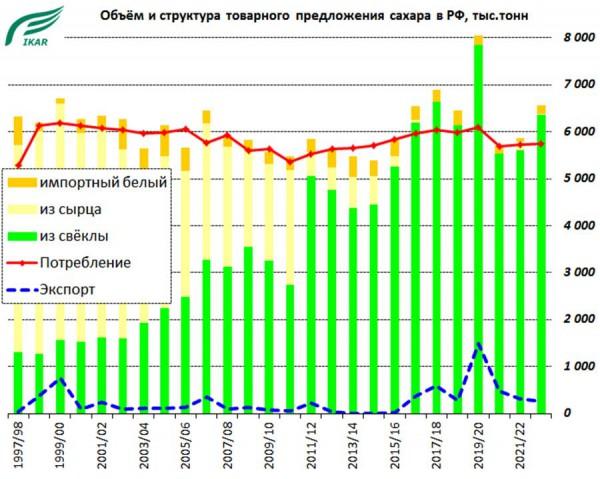

Х ѕроизводство свекловичного сахара-2022/23, с учЄтом выработки из мелассы и сиропа (будет продолжатьс€ до августа), по оценке » ј–, составит до 6.35 млн. тонн, что на 11.8% выше предыдущего сезона.

Х –ынок сахара в 2022/23 г. сбалансирован, даже возможен небольшой экспорт.

—м. краткие сахарные итоги-

—веклосахарна€ отрасль –оссии неплохо прошла очень непростой 2022 год с многочисленными отраслевыми, экономическими и политическими вызовами и проблемами. ѕод свЄклу-2022 удалось завезти все необходимые семена, технику, запчасти и другие импортные компоненты. Ќесмотр€ на поздний сев и уборку, котора€ во многих районах осенью и вовсе приостанавливалась на недели из-за дождей, в но€бре-декабре в снег и мороз удалось доубирать практически все площади сахарной свЄклы и с хорошей урожайностью.

ƒл€ подстраховки достаточного товарного предложени€ на 2022 г. была прин€та квота в 300 тыс. тонн, в рамках которой было завезено ~208 тыс. тонн сахара-сырца, впервые с августа-2016. ¬ силу известных логистических и экономических проблем, в апреле-июне 2022 г. сложилась уникальна€ ситуаци€ Ч обнулились экспорт, импорт и транзит белого сахара, чего не было никогда в истории –оссии. ј в страны —Ќ√ активизировались поставки сахара-сырца, особенно не через –оссию. — лета-2022 началось, пока робкое, восстановление всех традиционных потоков белого сахара.

–ост производства сахара в сезоне 2022/23 (август-июль) по сравнению с предыдущим сезоном будет достигнут за счЄт роста посевных площадей свЄклы на 2.3% до 1027 тыс. га и роста урожайности свЄклы на 15.8% до 475.8 ц/га, особенно на ¬олга-”рале (+22.8% с низкого засушливого уровн€ годом ранее) по причине достаточно влажного сезона (даже слишком влажного осенью!) и несмотр€ на поздние сроки сева и уборки, особенно в ÷„–. ¬аловой сбор сахарной свЄклы вырос на 16% до 47.8 млн. тонн (предварительные итоги ћ—’, окончательные итоги –осстат в марте, веро€тно, будут выше). ѕри этом чуть ниже оказались сахаристость свЄклы 16.61% (годом ранее 17.06%) и выход сахара на заводах 13.81% (14.29%).

¬ сезоне 2022/23 сахарную свЄклу выращивали в 24-х регионах, перерабатывали 65 сахарных заводов в 18-ти регионах. —езон переработки началс€ в среднем ранее предыдущего, завершаетс€ позже предыдущего.

ћировые цены на сахар-сырец в USD продолжают волнами расти с апрел€-2020. ак видно из графика ниже, даже при условии обнулени€ импортной пошлины на сырец, с учетом нынешних мировых цен, стоимость импортного сахара на российском рынке будет соизмерима и выше текущего уровн€ внутренних цен.

— осени-2020 оптовые цены на сахара в –‘ (вне соглашени€) в рубл€х вернулись на не рекордный уровень, обычный до эры перепроизводства 2016/17-2019/20 (причЄм без учЄта инфл€ции последних лет), вслед за динамично дорожающими издержками производства.

¬се затраты на производство сахарной свЄклы в 2020-22 гг. весьма динамично растут и эта величина в современных хоз€йствах, соблюдающих все аспекты агротехнологии, с учЄтом амортизации и доставки свЄклы в 2023 г. может заметно превысить 140-150 тыс. руб. без Ќƒ— на 1 га. “еоретически можно вкладывать и меньше, сэкономив на удобрени€х (особенно резко подорожавших азотных), семенах, —«–, √—ћ и прочем, но это гарантированно обернЄтс€ существенным снижением отдачи сахара с 1 га и резким ростом погодных и других рисков. ≈сли удастс€ избежать административных ограничений цен на сахар, то весной-2023 хоз€йства могут расширить площади свЄклы на 5-8% и даже более, в противном случае рост посевов будет более умеренным, а р€д регионов могут их и сократить.

ѕродуктивность отрасли возвращаетс€ к росту.

¬ то же врем€, если посевные площади свЄклы в –‘ выйдут, например, на уровень в 1.15 млн. га, а продуктивность отрасли вернЄтс€ на достигнутые в 2019/20 г. 6.9 тонн сахара с 1 га и выше, то необходимость экспорта более 2.1 млн. тонн сахара (рекорд 2019/20 г. Ч 1.5 млн. тонн) опуст€т внутренний рынок заметно ниже мирового, а веро€тно и не на один сезон.

ѕотребление сахара в –‘, по оценке » ј–, находитс€ в 2022/23 г. на уровне ~5.8 млн. тонн. — 2023/24 г. возможно некоторое сокращение за счЄт негативной демографии в –оссии с 2017 г., практически полного импортозамещени€ сахаросодержащей продукции в предыдущие годы, продолжающегос€ третье дес€тилетие роста производства субститутов в –оссии (в 2022 г. на 5%) - патоки и мальтозо-глюкозо-фруктозных сиропов (во всех сочетани€х) из крахмала кукурузы и пшеницы, а также введени€ с июл€ 2023 г.

–ынок сахара –оссии по-прежнему остаЄтс€ конкурентным: действуют 27 независимых производителей, сотни независимых производителей сахарной свЄклы (и зачЄтчиков), получающих сахар по давальческим схемам и взаиморасчЄтам, дес€тки крупнооптовых трейдеров, плюс на рынке присутствует Ѕелорусска€ сахарна€ компани€, ќ« и –осрезерв. “ак, дол€ первой п€тЄрки в производстве сахара с учЄтом производства из мелассы/сиропа и поставок Ѕ— , достаточно стабильна на прот€жении минимум восьми сезонов и составл€ет 61-67% (причЄм часть этой доли Ч сахар из давальческой свЄклы, не принадлежащий заводам-производител€м). ѕокупатели имеют достаточные возможности диверсификации источников сахара по компани€м, регионам и происхождению.

»нтерфакс: –‘ в этом сезоне увеличит производство сахара почти на 12%

ѕрайм. Ёксперты » ј– ожидают роста производства сахара в сезоне 2022-23

—м. итоги и перспективы аграрных рынков :

- зерновые - пшеница, €чмень, кукуруза, овЄс, рожь, зернобобовые

- мука, отруби, крупы - рис, гречка, геркулес, пшено

- масличные - подсолнечник, со€, рапс, горчица, лЄн, сафлор, рыжик

- сахар, свЄкла и смежные рынки - жом, меласса, дрожжи, семена свЄклы, крахмал, патока, сиропы √‘—

- молоко и молочные продукты

- м€со - птица, свинина, гов€дина

- овощи: тепличные - огурцы, томаты и открытого грунта Ч картофель, морковь, капуста, лук, свЄкла

-–‘: , , ,

ѕерспективы всех аграрных рынков подробно рассматриваютс€ в феврале на ежегодной ћеждународной онференции сельскохоз€йственных производителей и поставщиков средств производства и услуг дл€ аграрного сектора

»сточник:

„исло просмотров: сегодн€ 2, всего 2116