IGC. Обзор рынка зерновых и сои. Основные моменты, сентябрь 2024 г.

С учетом компенсирующих изменений по основным товарам прогноз общего мирового производства зерна (пшеница и фуражное зерно) сохраняется на уровне 2315 млн т. Корректировки в этом месяце включают еще одно понижение для ЕС, но повышение для США, Австралии и Аргентины. После пересмотра требований к переработке, которые включают повышенные показатели для биотоплива на основе зерна, оценка мирового потребления Совета пересмотрена на 4 млн т выше м/м (по сравнению с предыдущим месяцем) до 2325 млн. Поскольку мировое предложение смягчается более крупными переходящими запасами, прогнозируемые переходящие запасы (совокупность соответствующих локальных маркетинговых лет) остаются стабильными м/м на уровне 581 млн т.

Отражая более крупные, чем ожидалось, поставки в ключевые пункты назначения в последние недели, ожидания по торговле соевыми бобами в 2023/24 году повышены на 2 млн т до 175 млн, что на 1% выше по сравнению с прошлым годом (в годовом исчислении). Прогноз спроса и предложения на 2024/25 год немного изменился, при этом запасы на конец сезона сохранились на уровне 82 млн т (+19% г/г). Частично связанный с пересмотром в сторону повышения предыдущего года, мировой спрос на импорт увеличивается на 1 млн т м/м, сообщает oilworld.ru со ссылкой на IGC.

Из-за незначительно завышенного показателя общего потребления риса мировые запасы на конец сезона в 2023/24 году пересмотрены на 1 млн т ниже м/м. Что касается прогноза на 2024/25 год, то по сравнению с августом нет существенных корректировок мирового баланса спроса и предложения, при этом прогнозируется рост объемов торговли до 54 млн т.

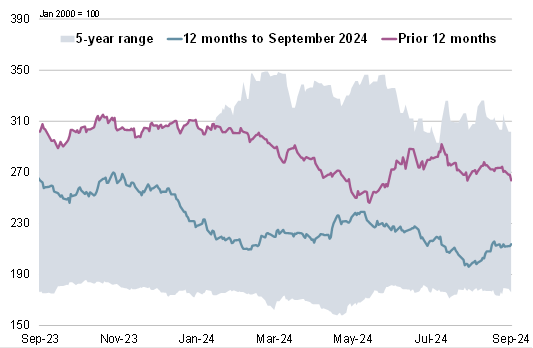

Индекс зерновых и масличных культур IGC (GOI) вырос на 5%, поскольку ряд рынков консолидировались после потерь в конце лета, но при этом средние цены все еще снизились на 15% г/г.

Умеренный рост мирового производства зерна в 2024/25 году до рекордных 2315 млн т отражает ожидаемые более крупные урожаи сорго, пшеницы, овса и ячменя. Хотя производство выше в годовом исчислении, общее предложение зерна немного снизится из-за сокращения начальных запасов. Ожидается небольшой рост потребления до нового пика в 2325 млн т с самым сильным ростом промышленного использования. Прогнозируется, что мировые запасы составят 581 млн т и будут минимальными за 10 сезонов, с самым резким снижением в годовом исчислении по пшенице и кукурузе. Сокращение потребностей в импорте в Азии и Европе отражается в прогнозируемом сокращении мировой торговли на 7% до 421 млн т.

В дополнение к росту в предыдущем году, прогнозируется рекордное мировое производство соевых бобов (+7%) в 2024/25 году на основе предварительных ожиданий обильного урожая в Америке, при этом потребление также ожидается на новом пике на фоне широкомасштабного роста в ключевых областях потребления. Прогнозируется, что торговля вырастет до максимума в 178 млн т (+2%), что станет третьим последовательным ростом в годовом исчислении, при этом поставки в Китай в целом будут соответствовать пику 2023/24 года. Со стороны экспортеров ожидается рост поставок из США и Бразилии, сообщает oilworld.ru со ссылкой на IGC.

Благодаря более крупным урожаям в Азии мировое производство риса оценивается на рекордно высоком уровне в 2023/24 году, увеличившись на 1% в годовом исчислении, при этом общее потребление, в первую очередь для продуктов питания, останется стабильным второй год подряд. Связанный с ростом в Азии, мировой объем производства должен увеличиться на 1% в 2024/25 году, при этом большие запасы, как ожидается, будут поддерживать расширенное потребление и скромное накопление запасов. Предварительно прогнозируется, что торговля в 2025 году вырастет до 54 млн т (+1%), что обусловлено потенциальными закупками африканских импортеров.

После падения в предыдущем году, ожидается, что мировой объем производства чечевицы увеличится почти на одну пятую в годовом исчислении в 2024/25 году, в основном за счет восстановления канадского производства. Учитывая фон больших запасов, прогнозируется рост мирового потребления, в то время как совокупные запасы, как ожидается, вырастут более чем на 40% в годовом исчислении, в основном за счет роста у основных экспортеров. Ожидается, что торговля снизится до 4,8 млн т.

ОБЗОР РЫНКА

После падения до почти четырехлетнего минимума в августе, IGC GOI недавно отметил скромное восстановление, поднявшись на 5% по сравнению с последним GMR.

Пшеничный субиндекс IGC GOI вырос на 4%, недавно достигнув трехмесячного максимума, что было подчеркнуто погодными опасениями у некоторых экспортеров, а также более широкими геополитическими проблемами.

Несмотря на отсутствие свежих благоприятных новостей, кукурузный субиндекс IGC GOI укрепился на 5% м/м, чему способствовало легкое спекулятивное и техническое покрытие коротких позиций на CME. Рост также был связан с более прочными экспортными премиями США в заливе.

Глобальные рынки экспорта риса демонстрировали смешанные тенденции за последние пять недель. Под влиянием спада во Вьетнаме, США и Пакистане рисовый субиндекс IGC GOI упал на 1%.

Субиндекс IGC GOI соевых бобов вырос на 8%, что обусловлено улучшением спроса на экспорт в США и неоптимальной погодой для посева в Бразилии, хотя средние котировки все еще на 19% ниже в годовом исчислении.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews