Обзор USDA март 2024. Основные моменты

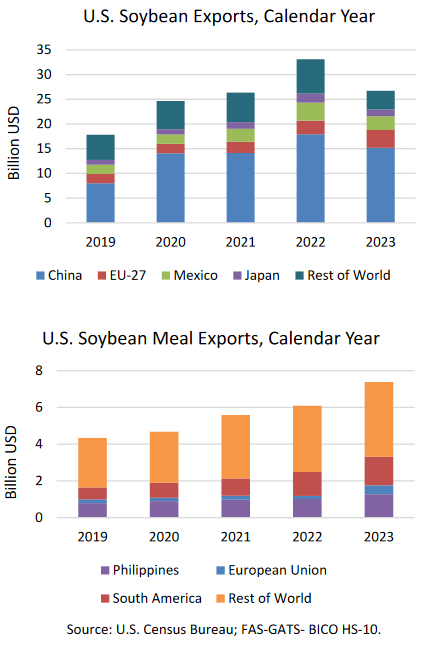

Разнонаправленные тенденции экспорта сои и соевого шрота из США в 2023 году

В 2023 календарном году экспорт соевых бобов и соевого шрота из США отличался, при этом наблюдалось заметное снижение экспорта соевых бобов по сравнению с рекордно высоким экспортом соевого шрота. По сравнению с аналогичным периодом прошлого года экспорт сои сократился на 15 процентов по объему (48,7 миллиона тонн) и на 19 процентов по стоимости (27,9 миллиарда долларов). И наоборот, экспорт соевого шрота из США вырос на 20 процентов по объему (14,1 миллиона тонн) и на 21 процент по стоимости (7,4 миллиарда долларов).

Экспорт сои в 2023 году снизился в стоимостном выражении на три из четырех крупнейших рынков по сравнению с прошлым годом: Китай (-15%), Мексика (-24%) и Япония (-26%). Основными причинами этого снижения являются рекордное производство сои в Бразилии и более высокий спрос на переработаную сою в Соединенных Штатах, что способствовало росту цен на американские соевые бобы. Между тем, экспорт в Европейский союз вырос на 32 процента в стоимостном выражении, отчасти из-за более высокого спроса Китая на бразильские соевые бобы.

Соевый шрот вошел в десятку крупнейших экспортируемых сельскохозяйственных продуктов США после 5 лет устойчивого роста стоимости. В 2023 году экспорт соевого шрота вырос до рекордных уровней при наличии достаточных экспортных поставок из-за высокого внутреннего спроса, поддерживаемого политикой США в области биотоплива, и снижения производства в Аргентине из-за засухи. Филиппины были основным рынком сбыта американского соевого шрота, увеличив импорт американской продукции на 25 процентов. Рынки Южной Америки, включая Колумбию, Эквадор и Венесуэлу, также увеличили импорт соевого шрота из США из-за сокращения поставок из Аргентины. Сокращение поставок шрота из Аргентина также способствовала почти удвоению экспорта США в Европейский союз, особенно в Ирландию и Польшу.

Забегая вперед, прогнозируется дальнейшее снижение экспорта сои из США в 2023/24 маркетинговом году. Этот прогноз основан на ожиданиях, что внутренний спрос продолжит расти, а также продолжится увеличнение производства сои в Южной Америке.

Между тем, ожидается, что экспорт соевого шрота из США продолжит расти в 2023/24 мг. Однако обильные мировые поставки из-за увеличения объемов переработки сои в Южной Америке помешают значительному росту экспорта. Ожидается, что соевый шрот станет более конкурентоспособным кормовым ингредиентом при увеличении мировых поставок.

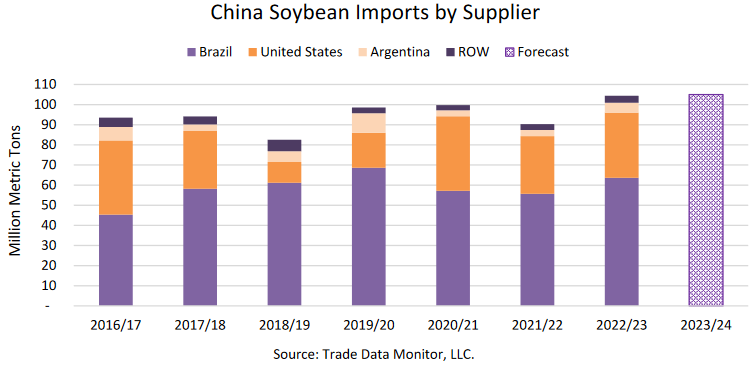

Соя в Китае: баланс спроса и предложения меняется

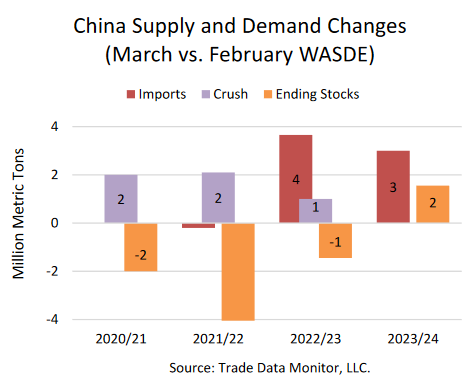

В этом месяце импорт сои Китаем в сезоне 2022/23 пересмотрен в сторону увеличения почти на 3,7 млн. тонн до 104,5 млн. Этот пересмотр основан на оценке поставок основных экспортеров в Китай по сравнению с заявленным импортом за последний маркетинговый год. До 2022/23 маркетингового года импорт не изменился и отражает заявленные данные об импорте, которые совпадают с данными об экспорте основных грузоотправителей.

Импорт сои в Китай в сезоне 2023/24 также увеличился в этом месяце на 3,0 млн. тонн до 105,0 млн. 500 000 тонн по сравнению с пересмотренной оценкой на 2022/23 год, основанной на самых последних торговых данных основных экспортеров.

Кроме того, основываясь на источниках данных внутри страны, объем переработки сои в Китае скорректирован в сторону увеличения на следующие маркетинговые годы: 2020/21, 2021/22 и 2022/23. Из-за увеличения объемов переработки и импорта запасы сои в 2023/24 году сократились на 1,5 млн тонн. Прогнозируется, что высокие поставки сои в Китай в текущем году поддержат внутреннее производство сои, соевого шрота и масла, а также растущие запасы сои.

ОБЗОР НА 2023/24 г.

Прогноз мирового производства масличных культур в этом месяце понижен из-за небольшого сокращения производства соевых бобов в Бразилии, что более чем компенсирует более высокий урожай рапса в Индии. Мировая торговля масличными немного выросла из-за увеличения экспорта сои из Бразилии. Мировые конечные запасы сократились примерно на 1,5 млн тонн из-за сокращения запасов сои в Бразилии. Объемы переработки масличных немного снизились, поскольку сокращение объемов переработки сои и арахиса более чем компенсировало рост объемов переработки рапса.

Мировой экспорт шрота остается почти без изменений, поскольку сокращение экспорта соевого шрота из Бразилии компенсируется увеличением экспорта шрота подсолнечника от Аргентины, Боливии и рапсового шрота из Канады.

Торговля растительным маслом немного снизилась на фоне падения экспорт пальмового масла из Малайзии.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США не изменилась и составляет 12,65 доллара за бушель.

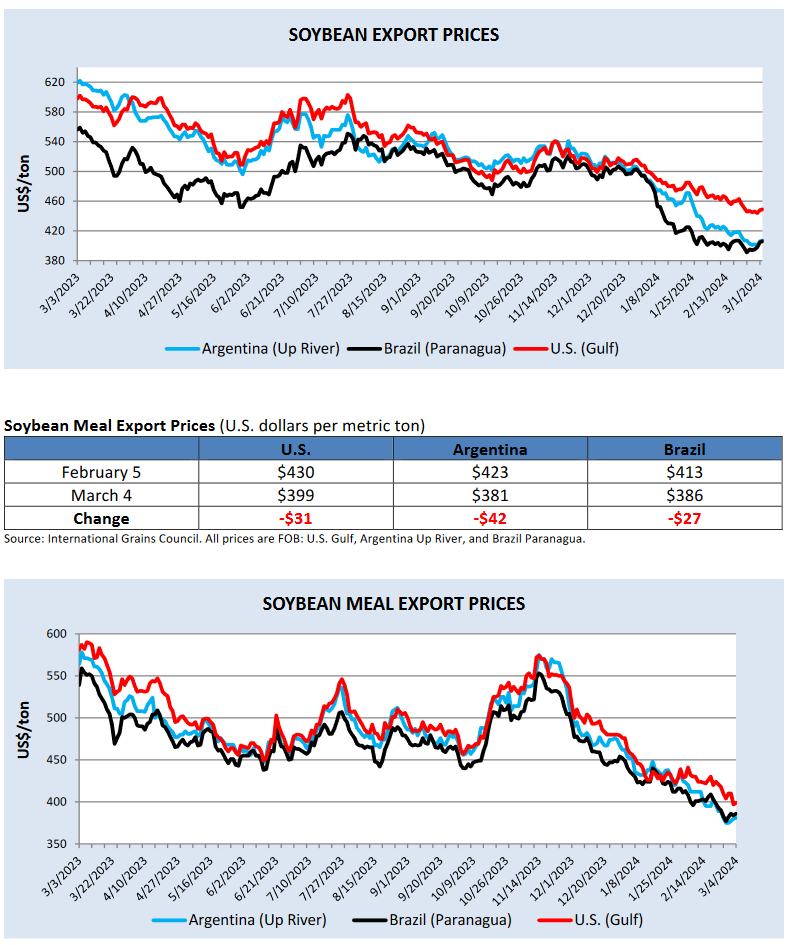

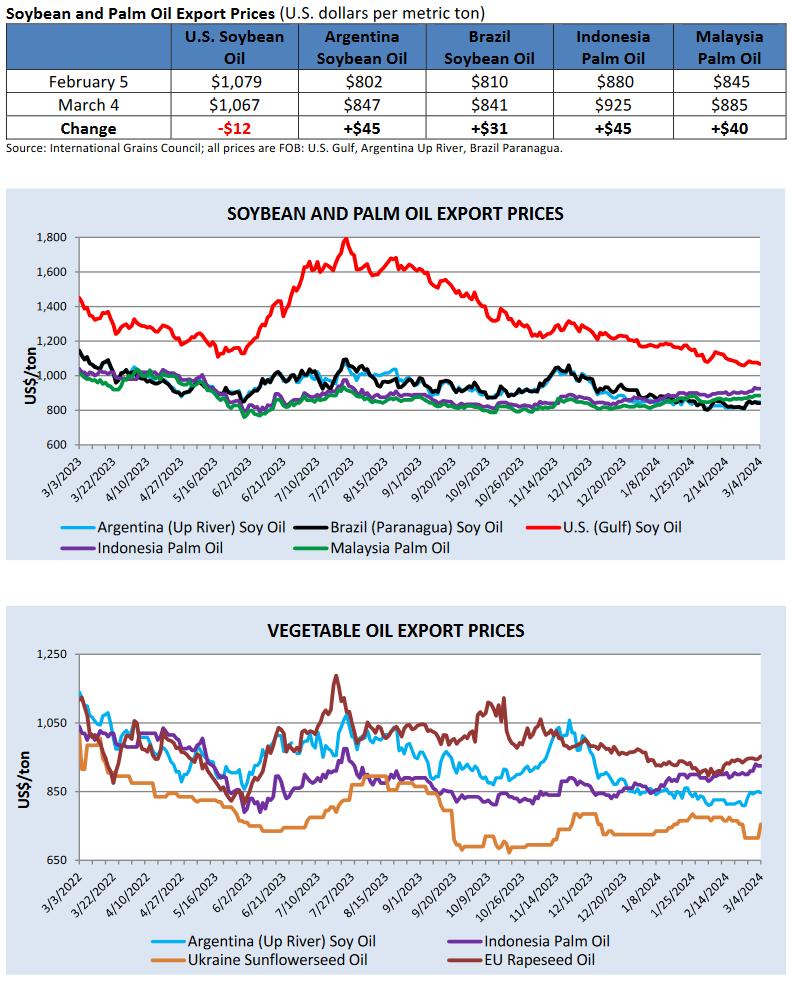

ЭКСПОРТНЫЕ ЦЕНЫ

Цены на сою продолжали снижаться со времени последнего отчета WASDE о прогнозах достаточного мирового предложения. В то время как бразильские соевые бобы подорожали в первые дни марта благодаря активным продажам фермеров, средняя цена за февраль была ниже, чем в январе. Цены на соевый шрот снизились вместе с ценами на сою, несколько более высокими темпами из-за перспектив высокого предложения в ближайшие месяцы. Цены на пальмовое масло выросли из-за сезонно низкого производства в Малайзии. В то время как цены на соевое масло в США немного снизились из-за конкуренции со стороны других видов биотопливного сырья, цены на соевое масло в Аргентине и Бразилии выросли из-за низких сезонных поставок.

Цены на подсолнечное масло из семян Черноморского региона снизились из-за высоких экспортных поставок, особенно из России, что привело к необычно большой скидке по сравнению с пальмовым маслом.

Балансы

Импорт, Подсолнечное масло. Все страны. Прогноз на 2023/24 год, март 2024

Запасы масличных Россия Прогноз на 2023/24 год, март 2024

Экспорт, Подсолнечное масло Россия. Прогноз на 2023/24 год, март 2024

Импорт. Подсолнечный шрот, Все страны. Прогноз на 2023/24 год, март 2024

Импорт, Подсолнечное масло. Турция. Прогноз на 2023/24 год, март 2024

Полный текст обзора см. файлы. (на англ. яз)

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews