Мировое производство зерновых в сезоне 2023–2024 годов прогнозируется на рекордном уровне 2021 года

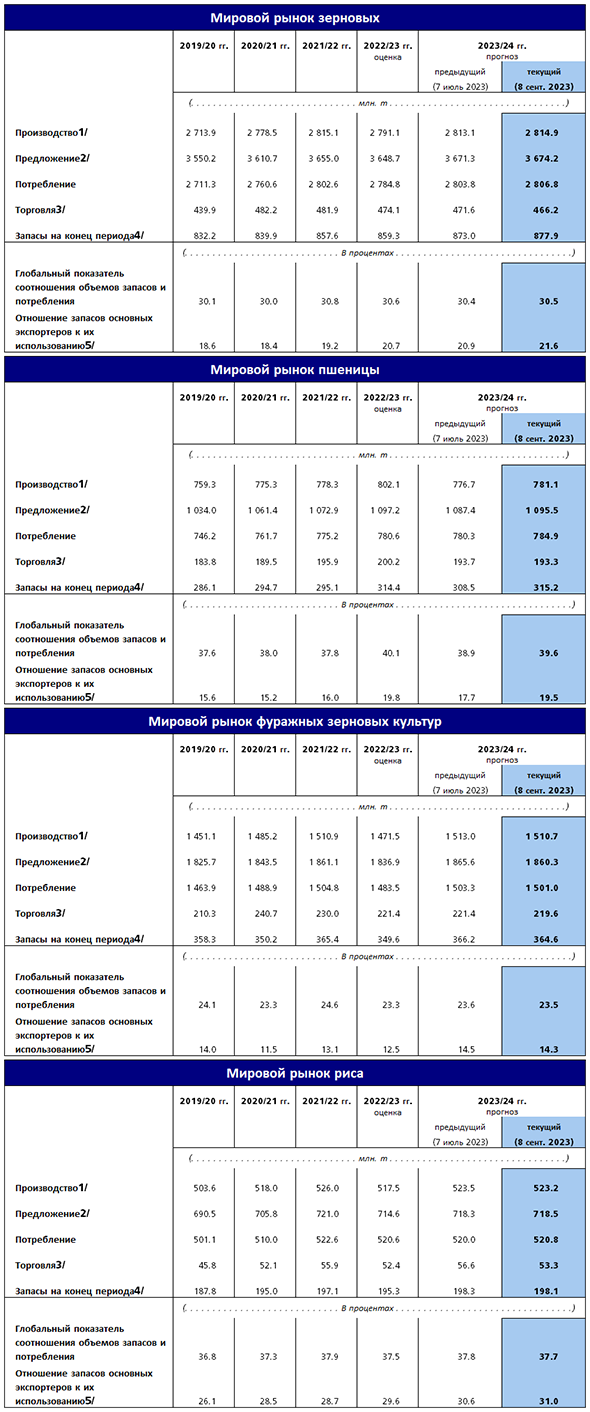

Прогноз ФАО в отношении мирового производства зерновых в 2023 году был пересмотрен в сторону понижения на 4 млн тонн по сравнению с данными, приведенными в июльском прогнозе. Несмотря на произведенный в этом месяце пересмотр в сторону понижения, объем производства зерновых в мире может оказаться на 0,9 процента выше по сравнению с уровнем предыдущего сезона и составить 2 815 млн тонн, что соответствует рекордному показателю 2021 года. Основная часть корректировки в сторону понижения в этом месяце связана со снижением прогноза мирового производства пшеницы по сравнению с данными июльского прогноза на 2,2 млн тонн до 781,1 млн тонн. Таким образом, ожидается, что мировой объем производства пшеницы сократится на 2,6 процента по сравнению с уровнем прошлого года, что тем не менее станет вторым по величине объемом производства за всю историю наблюдений. Наиболее значимым фактором снижения прогноза является уменьшение по сравнению с более ранними прогнозами объемов производства в Канаде и Европейском союзе в связи с засушливыми погодными условиями, которые привели к снижению урожаев. В связи с ухудшением видов на урожай из-за проливных дождей в ряде ключевых производственных регионов Китая прогноз по объему производства пшеницы в этой стране был также понижен, хотя и в меньшей степени. Это снижение было частично компенсировано повышением прогнозных объемов производства в Соединенных Штатах Америки, где, в соответствии с новыми данными, площади под яровой пшеницей превысили ранее прогнозируемые показатели, а также в Индии и на Украине, на что указывают представленные правительствами этих стран актуальные данные о более обильном, чем ожидалось ранее, урожае. Прогноз ФАО по производству фуражных зерновых в мире в 2023 году был снижен на 1,3 млн тонн по сравнению с его июльским значением и в настоящее время составляет 1 511 млн тонн, что по-прежнему на 2,7 процента превышает уровень прошлого года; снижение в этом месяце обусловлено в основном сокращением урожаев ячменя и овса. Прогноз по объему производства ячменя в мире был скорректирован в сторону понижения на 2,9 млн тонн и теперь составляет 143,8 млн тонн, что на 5,6 процента ниже показателя прошлого года. Снижение прогнозов производства обусловлено ухудшением состояния посевов и видов на урожай в Европейском союзе и Канаде. Снижение прогноза по общемировому объему производства овса обусловлено в основном ухудшением видов на урожай в Канаде, Европейском союзе и Соединенных Штатах Америки в силу как сокращения посевных площадей, так и снижения урожайности по сравнению с изначальными ожиданиями. Таким образом прогнозируется, что общемировой объем производства овса в 2023 году сократится до самого низкого за последние одиннадцать лет уровня и составит 23,1 млн тонн. Такое сокращение частично компенсируется увеличением прогноза мирового производства кукурузы на 3,6 млн тонн, который, как сейчас предполагается, достигнет рекордного уровня в 1 215 млн тонн. Такая повышательная тенденция связана с более богатым, чем ожидалось, урожаем кукурузы в Бразилии и на Украине, что с лихвой позволяет компенсировать снижение прогноза по объему производства кукурузы в Соединенных Штатах Америки и Европейском союзе. Прогноз ФАО по объему мирового производства риса в сезоне 2023–2024 годов также понижен на 500 000 тонн по сравнению с июльским прогнозом и составляет 523,2 млн тонн, что, однако, на 1,1 процента выше низкого уровня сезона 2022–2023 годов. Произведенный пересмотр в сторону понижения в первую очередь отражает задействование меньших, чем предполагалось, посевных площадей по итогам завершившейся в апреле уборки основного урожая в Индонезии, а также менее оптимистичные ожидания в отношении основного урожая в Таиланде, где из-за нерегулярных осадков и дефицита водных ресурсов наблюдается сокращение посевных площадей по сравнению с уровнем прошлого года. Проливные дожди и наводнения в северо-восточных провинциях Китая также привели к некоторому ухудшению видов на урожай. Это снижение прогнозируемых объемов частично компенсируется повышением прогнозов для ряда других стран, в том числе Исламской Республики Иран, Камбоджи, Колумбии, Нигерии и Соединенных Штатов Америки, что во всех случаях по большей части обусловлено задействованием более значительных, чем ожидалось ранее, посевных площадей.

Объем потребления зерновых в мире в сезоне 2023–2024 годов оценивается в 2 807 млн тонн, что на 1,5 млн тонн больше, чем прогнозировалось в июле, и на 22,1 млн тонн (0,8 процента) выше, чем в сезоне 2022–2023 годов. Пересмотр в сторону повышения объема потребления пшеницы в мире на 2,3 млн тонн в сезоне 2023–2024 годов до 785 млн тонн, что на 0,6 процента выше показателей сезона 2022–2023 годов, обусловлен главным образом увеличением потребления пшеницы в Индии в связи с ожидаемым увеличением внутреннего производства и предложения. Общий объем потребления фуражных зерновых в сезоне 2023–2024 годов прогнозируется на уровне 1 501 млн тонн, что на 1,6 млн тонн меньше июльского показателя, но все же на 1,2 процента выше прогноза на сезон 2022–2023 годов. Пересмотр в этом месяце прогноза по потреблению ячменя в сторону понижения в целом обусловлен более низким, чем ожидалось ранее, использованием ячменя в кормовых целях в Канаде и Европейском союзе, в результате чего общий прогнозируемый объем потребления ячменя в сезоне 2023–2024 годов будет на 0,8 процента ниже, чем в сезоне 2022–2023 годов. Объем мирового потребления риса в сезоне 2023–2024 годов может составить 520,9 млн тонн, что на 800 000 тонн выше, чем прогнозировалось в июле, и практически не изменится по сравнению с предыдущим годом. Несмотря на в целом менее оптимистические прогнозы предложения и, как следствие, понижение прогнозов для целого ряда стран Азии и Африки, такая корректировка перекрывается пересмотром в сторону повышения прогноза по Индии, где, как ожидается, благодаря еще одному сравнительно обильному урожаю и в результате сокращения экспорта продовольственное потребление еще один сезон будет превышать уровни, существовавшие до пандемии COVID-19; кроме того, продолжат расти объемы продукции, перенаправляемой на производство этанола.

Запасы зерновых в мире на конец сезона 2023–2024 годов составят 878 млн тонн, что не отличается от июльского прогноза и свидетельствует об увеличении на 18,6 млн тонн (2,2 процента) по сравнению с уровнем открытия сезона. Поэтому мировой показатель отношения объема запасов зерновых к уровню их потребления в сезоне 2023–2024 годов составит 30,5 процента, практически не изменившись по сравнению с показателем сезона 2022–2023 годов в 30,6 процента, и в целом останется высоким по сравнению с предыдущими периодами. Объем запасов пшеницы в мире возрастет незначительно, на 0,3 процента по сравнению с уровнем открытия сезона, и составит 315 млн тонн, что связано с увеличением в этом месяце на 1,3 млн тонн прогноза по запасам главным образом в Российской Федерации, Соединенных Штатах Америки, Турции и на Украине. Текущий прогноз по общему объему запасов фуражного зерна в мире составляет 365 млн тонн, что на 4,3 процента выше уровня начала сезона, даже несмотря на то, что в этом месяце он был скорректирован в сторону понижения на 1,0 млн тонн главным образом из-за снижения прогноза по мировым запасам ячменя и овса, которое не смогло компенсировать улучшение прогноза по запасам кукурузы. Несмотря на пересмотр в сторону понижения на 435 000 тонн, ожидается, что мировые запасы риса на конец сбытового сезона 2023–2024 годов могут достичь нового рекордного уровня в 198,1 млн тонн, что на 1,4 процента выше низких показателей сезона 2022–2023 годов. Предполагается, что, как и в предыдущих сезонах, почти три четверти этих запасов придется на Китай и Индию, которая, как ожидается, внесет наибольший вклад в повышение прогноза в отношении мировых запасов в сезоне 2023–2024 годов. Прогнозируемый в ряде стран небольшой прирост запасов, в первую очередь в Индонезии, Нигерии, Пакистане и Соединенных Штатах Америки, вероятнее всего, не сможет компенсировать снижение уровня запасов в других странах. В целом, прогнозируется, что общие запасы риса в странах, помимо Индии и Китая и, будут сокращаться второй год подряд и достигнут четырехлетнего минимума в 51,4 млн тонн.

По сравнению с данными июльского прогноза, в этом месяце ожидаемый ФАО объем мировой торговли зерновыми в сезоне 2023–2024 годов снизился на 6,5 млн тонн до 466 млн тонн, что на 1,7 процента (7,9 млн тонн) ниже, чем в сезоне 2022–2023 годов. Прогноз по мировой торговле пшеницей в сезоне 2023–2024 годов (июль/июнь) понижен по сравнению с данными июльского прогноза на 1,9 млн тонн до 193 млн тонн, что на 3,5 процента ниже уровня сезона 2022–2023 годов. Ожидаемое сокращение по сравнению с уровнем предыдущего сезона вызвано предполагаемым сокращением экспорта из Австралии в связи со снижением объемов производства и ‒ с Украины из-за дестабилизации торговли в условиях продолжающейся войны, а также снижением импортного спроса в Европейском союзе, Китае и Турции. Прогнозируемый объем торговли фуражными зерновыми в мире в сезоне 2023–2024 годов (июль/июнь) составляет 220 млн тонн, что на 1,6 млн т ниже по сравнению с июльским прогнозом и на 0,8 процента ниже показателя сезона 2022–2023 годов. Основная причина пересмотра прогноза в этом месяце в сторону понижения – это снижение прогноза по объему мировой торговли кукурузой в сезоне 2023–2024 годов, которое в основном связано с меньшими, чем ожидалось, объемами продаж кукурузы Соединенными Штатами Америки на фоне сокращения ожидаемых объемов производства, а также с сокращением продаж Украиной в результате приостановки действия Черноморской зерновой инициативы. Прогноз ФАО относительно торговли рисом в мире в 2023 году был снижен на 600 000 тонн, а в 2024 году – на 3,0 млн тонн по сравнению с уровнем, который прогнозировался в июле. Такой пересмотр в сторону понижения главным образом обусловлен недавним ужесточением ограничений на экспорт риса из Индии – главного мирового экспортера. Несмотря на отсутствие определенности в части сроков действия таких ограничений и их охвата, индийскими властями допускается возможность исключений по соображениям продовольственной безопасности и по запросам других правительств; в случае сохранения таких ограничений на протяжении длительного периода и их наложения на возможное негативное влияние Эль-Ниньо на производство в ряде других азиатских стран-экспортеров прогнозируемый прирост объемов торговли рисом в мире в 2024 году не превысит 1,0 млн тонн и составит 53,3 млн тонн.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews