Обзор USDA август 2023. Основные моменты

2022/23 Импорт сои в Китай вырос до рекордно высокого уровня. Соединенные Штаты восстанавливают некоторую долю рынка с 2019/2020 гг., но Бразилия продолжает доминировать.

В этом месяце Министерство сельского хозяйства США увеличило прогноз импорта сои в Китай в сезоне 2022/23 (октябрь-сентябрь) до нового рекордного уровня в 100,0 млн тонн. Ожидается, что импорт останется высоким в последнем квартале этого года, поскольку крупнейший в мире покупатель поставляет соевые бобы из Южной Америки по конкурентоспособным ценам, а также вывозит накопившиеся на таможне грузы, которые уже прибыли.

За 10 месяцев текущего маркетингового года Китай уже импортировал почти 84,5 млн тонн соевых бобов, из которых почти 30,0 млн были получены из Соединенных Штатов. Общее количество на сегодняшний день составляет на 10% больше по сравнению с аналогичным периодом прошлого года, причем около 40% этого роста пришлось на Соединенные Штаты.

Поставки из Соединенных Штатов прекратились в апреле, так как китайские покупатели воспользовались выгодными предложениями бразильской сои и привлекательными ценами. Более мелкие поставщики соевых бобов в Китай также увеличили свой экспорт. Программа “соевый доллар” в Аргентине способствовала восстановлению поставок в первой половине 2022/23 года. Канада и Россия также увеличили экспорт в Китай в этом году благодаря увеличению производства сои, сообщает oilworld.ru со ссылкой на USDA.

По прогнозам, в 2023/24 мг Китай останется крупнейшим в мире покупателем сои с прогнозируемым объемом импорта в 99,0 млн. тонн. Китай, вероятно, продолжит закупать большие объемы соевых бобов в Бразилии и, возможно, в меньшем объеме в Соединенных Штатах. Цены на новый урожай в США выросли на ожиданиях снижения предложения, в то время как перспективы производства в Бразилии остаются хорошими.

ОСОБЕННОСТИ РЫНКА

Промышленное использование пальмового масла в Индонезии выросло за счет экспорта биодизельного топлива. Индонезия приступила к реализации своей программы смешивания биодизельного топлива B35 в феврале 2023 года с потенциалом полной реализации уже в этом месяце. С 2020 года Индонезия увеличила свои мощности по биоочистке почти на 50 процентов, ожидая увеличения потребностей внутреннего потребления. Биодизельное топливо, не используемое внутри страны, может поставляться на международный рынок при благоприятных рыночных условиях. В течение мая Индонезия увеличила экспорт биодизельного топлива в четыре раза по сравнению с аналогичным периодом прошлого года, при этом на долю Китая приходится львиная доля спроса на импорт. Учитывая увеличение экспорта биодизельного топлива, внутреннее промышленное потребление Индонезии выросло на 200 000 тонн до 11,7 млн тонн.

В связи с пересмотром данных, экспорт пальмового масла из Индонезии в 2020/21 году увеличится более чем на 400 000 тонн. Это повлияло на конечные запасы, и изменения были перенесены на 2023/24 маркетинговый год, сообщает oilworld.ru со ссылкой на USDA.

ПРОГНОЗ НА 2023/24 ГОД

Мировое производство масличных культур в 2023/24 году, по прогнозам, снизится на 3,6 млн тонн до 663,7 млн, поскольку сокращение производства соевых бобов в США, канадского рапса и подсолнечника в ЕС не было компенсировано ростом производства подсолнечника в России и Украине, а также рапса в Беларуси. Экспорт масличных культур сократился из-за снижения цен на соевые бобы в США, а также на рапс в Канаде и Уругвае. Соответственно, импорт рапса ниже в Китае и Мексике, а импорт сои ниже в Пакистане, Египте и Бангладеш.

Мировая торговля растительным маслом растет благодаря увеличению экспорта рапсового масла из Беларуси и подсолнечного масла из Украины.

Мировой экспорт шрота растет на увеличении производства подсолнечного шрота в Украине и соевого шрота в США.

Мировые запасы масличных культур снижаются из-за снижения запасов соевых бобов в США, канадского рапса и подсолнечника в ЕС, превышающего более высокие запасы подсолнечника в Украине. Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США вырастет на 30 центов до 12,70 доллара за бушель.

ПРОГНОЗ НА 2022/23 ГОД

Мировое производство масличных культур в 2022/23 году прогнозируется на уровне 629,1 млн тонн, что на 400 000 меньше, чем в июле, при этом снижение производства соевых бобов в Уругвае и подсолнечника в Китае частично компенсируется повышением производства рапса в Беларусии и соевых бобов а Парагвае.

Экспорт масличных культур сократился на 1,0 млн тонн из-за снижения прогнозов по канадскому рапсу и уругвайским соевым бобам. Импорт сои из Китая вырос на 1,0 млн тонн, что компенсируется снижением импорта сои из Бангладеш и Египта. Мировое производство масличных снизилось на 1,0 млн тонн, поскольку снижение производства подсолнечника в Китае в сочетании со снижением производства сои в Бангладеш и Египте лишь частично компенсируется повышением производства сои в Китае.

Мировая торговля растительными маслами растет благодаря росту продаж аргентинского соевого масла и экспорта рапсового масла из Беларусии.

Мировая торговля шротом немного выросла на фоне увеличения экспорта соевого шрота из Соединенных Штатов.

Мировые запасы масличных культур выросли на 700 000 тонн.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США не изменилась и составляет 14,20 доллара за бушель.

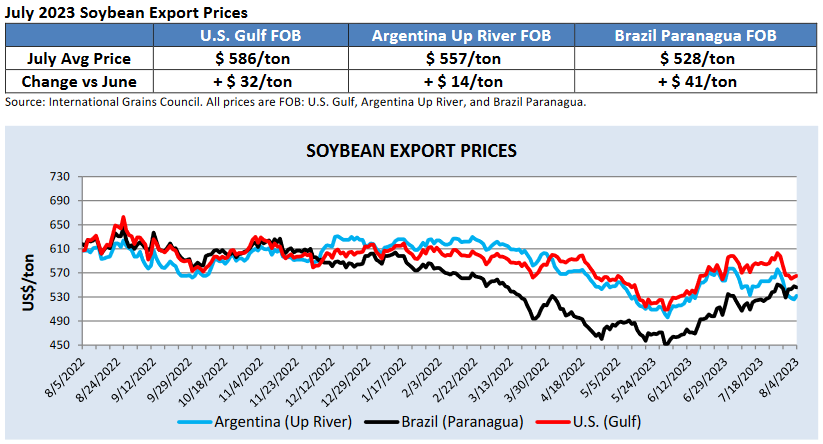

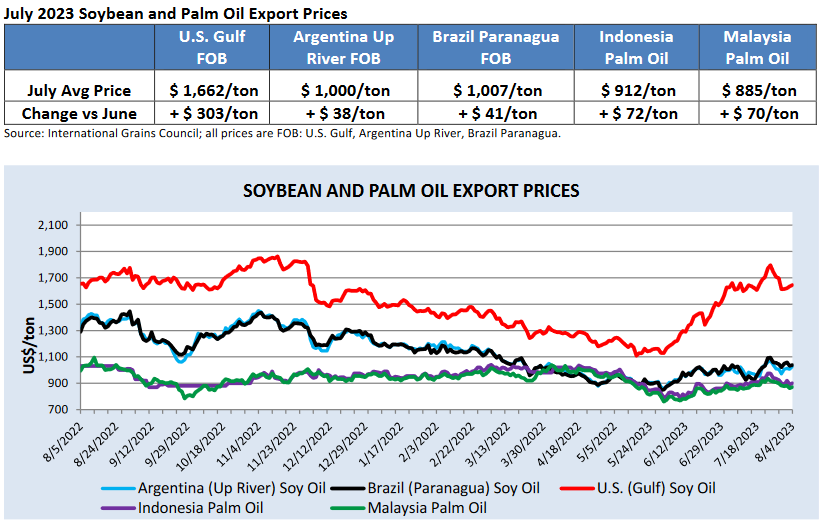

ЭКСПОРТНЫЕ ЦЕНЫ

Хотя фундаментальные показатели были неоднозначными, цены на глобальный соевый комплекс в среднем в прошлом году выросли в июле по сравнению с предыдущим месяцем. Цены на сою в США в июле росли после снижения ожидания урожая сои после отчета NASS о посевных площадях от 30 июня 2023 г. в сочетании с высоким спросом на переработку. Однако ближе к концу месяца цены начали снижаться на сообщениях об улучшении погоднх условий на Среднем Западе США. Ближайшие фьючерсные контракты на сою в Чикаго потеряли большую часть своего месячного положительного прироста к началу августа. Хотя соевые бобы в США остались самыми дорогими, ценовая премия по отношению к сое из Южной Америки в июле сократилась. Аргентинские соевые бобы начали торговаться ниже, чем бразильские, впервые с 2022 года в начале августа, поскольку бразильские соевые бобы набирают силу благодаря сезонности и высоким продажам, сообщает oilworld.ru со ссылкой на USDA.

Соевое масло по-прежнему обеспечивало рост стоимости переработанной сои в июле, так как цены на другие растительные масла, пальмовое масло, по-прежнему поддерживаются высоким спросом. Экономические проблемы в таких странах, как Египет, Бангладеш и Пакистан снизили мировой спрос на продукты питания, удерживая цены на относительно низком уровне. Премия на соевое масло США по сравнению с другими экспортерами резко подскочила в этом месяце до более более 600 долларов за тонну, что обусловлено внутренним спросом на биотопливо, сокращением прогнозируемого производства сои в США, и ростом цен на рапсовое масло из-за засухи в Канаде.

Балансы

Экспорт, Подсолнечное масло Россиия. Прогноз на 2023/24 год. Август 2023

Запасы масличных Россия Прогноз на 2023/24 год. Август 2023

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год. Август 2023

Импорт. Подсолнечное масло, Все страны. Прогноз на 2023/24 год. Август 2023

Полный текст обзора см. файл. (на англ. яз)

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews