Обзор USDA май 2023. Первый прогноз на сезон 2023/24. Россия крупнейший мировой производитель семян подсолнечника

Производство масличных культур будет расти быстрее, чем потребление, запасы на рекордно высоком уровне.

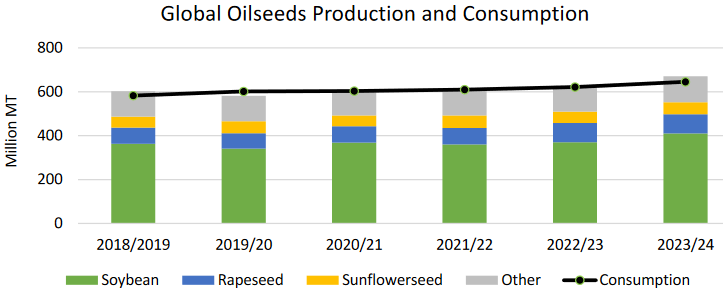

Прогнозируется, что мировое производство масличных культур в 2023/24 году вырастет на 7 процентов, в основном за счет роста производства сои в Южной Америке, а также семян подсолнечника в Европейском Союзе, Украине и России. Мировое производство рапса почти не изменилось, так как рост в ЕС, Канаде и Китае компенсируется снижением Австралим. Производство масличных культур прогнозируется на рекордном уровне 672,0 млн тонн, по сое прогнозируется рост на 11 процентов (40,0 млн тонн) до почти 411,0 млн. тонн.

Прогнозируется, что мировое потребление масличных культур вырастет на 4 процента в 2023/24 году благодаря восстановлению переработки сои в Аргентине и росту спроса на импорт из Китая. Прогнозируется, что на переработку и потребление сои приходится большая часть роста мирового использования масличных культур. Переработка рапса прогнозируется с ростом на более чем на 1 процент, в то время как переработка подсолнечника ожидается практически без изменений, сообщает oilworld.ru со ссылкой на USDA.

Мировая торговля семенами масличных культур, по прогнозам, вырастет на 1 процент, так как более высокий спрос на импорт сои компенсирует более низкий спрос на рапс и импорт семян подсолнечника. Замедление экономического роста в Китае и ЕС в сочетании с растущим внутренним производством масличных культур, а также продолжающееся расширение посевных площадей сои в Южной Америке вероятно, окажет давление на мировые цены на сою в следующем году. Прогнозируемый более слабый рост импорта сои в Китае и ЕС в сочетании с восстановлением производства сои в Аргентине и еще одним прогнозом рекордного урожая для Бразилии ограничит возможности Соединенных Штатов по расширению экспорта сои и завоеванию глобальноой доли рынка, что приведет к накоплению запасов. Экспорт сои из Бразилии прогнозируется на рекордном уровне 96,5 млн. тонн и будет составлять 56 процентов мировой торговли, в то время как экспорт США, по прогнозам, снизится до 53,7 млн. тонн и 31-процентной доли рынка. Прогнозируется, что Китай импортирует 100,0 миллионов тонн соевых бобов, в то время как остальной мир около 70,0 миллионов, в ЕС импорт относительно неизменен на уровне 14,0 млн тонн. Более слабый рост импорта сои в Китае и ЕС объясняется ростом внутреннего производства сои, рапса и подсолнечника в обеих странах, а а также сохраняющийся высокий спрос на импортные семена рапса, подсолнечника и продукты переработки.

Мировые конечные запасы масличных культур, по прогнозам, значительно увеличатся, в основном за счет увеличения производства сои в Южной Америке, США и Китае.

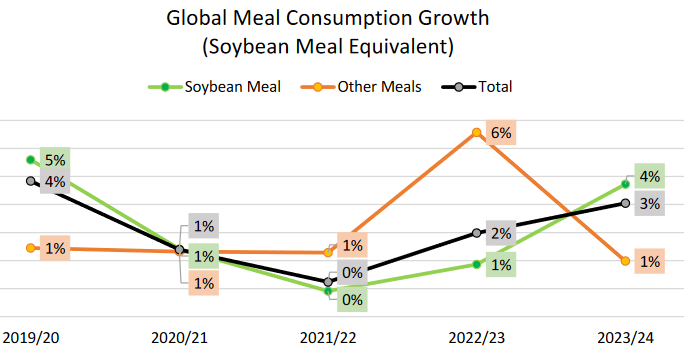

По прогнозам, мировое производство шрота из масличных культур вырастет на 4 процента в 2023/24 году во главе с производством соевого и рапсового шрота. Ожидается, что мировое потребление вырастет на 3 процента, в основном за счет спроса на соевый шрот в Китае, Соединенных Штатах и Бразилии.

Ожидается, что торговля белковым шротом восстановится благодаря увеличению производства соевого шрота и экспорта из Аргентина в сочетании с растущим спросом в Южной и Юго-Восточной Азии.

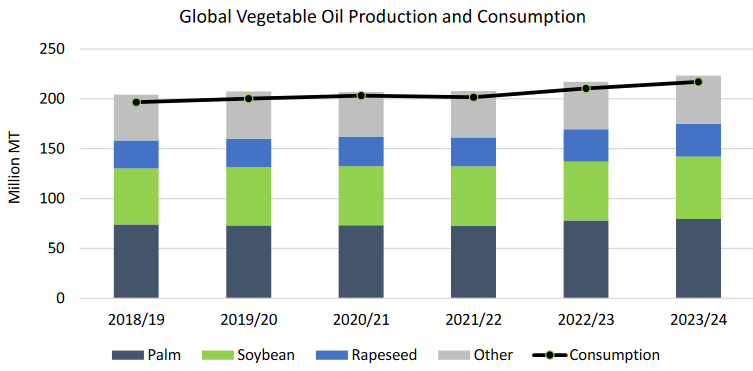

Ожидается, что мировое производство растительного масла в 2023/24 году вырастет на 3 процента, при этом ожидается значительный прирост производства соевого и пальмового масел, а также прогнозируемое восстановление производства оливкового масла.

Ожидается также рост производства рапсового и пальмоядрового масел, в то время как производство подсолнечного, хлопкового и арахисового масел, как ожидается, относительно не изменитсясообщает oilworld.ru со ссылкой на USDA.

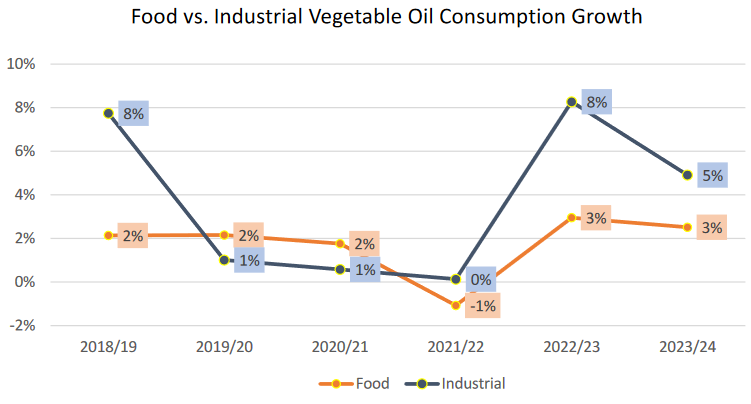

По прогнозам, мировое потребление увеличится на 6,7 млн тонн, или почти на 3 процента, в основном за счет роста производства пальмового и соевого масел. В натуральном выражении потребление продуктов питания, по прогнозам, увеличится, однако ожидается, что темпы роста промышленного потребления вновь будут опережать рост потребления на пищевые цели. По прогнозам, промышленное потребление соевого масла увеличится в Соединенных Штатах, Бразилии и Аргентине, в то время как потребление пальмового масла, как ожидается, вырастет в Индонезии, Малайзии и Китае.

Мировая торговля растительным маслом в 2023/24 году несколько укрепится благодаря восстановлению объемов переработки сои в Аргентина, а также увеличение производства и экспорта пальмового масла из Индонезии.

Ожидается, что мировые конечные запасы растительного масла вырастут почти на 2 процента до 30,6 миллиона тонн. Большая часть этого роста прогнозируется в Китае, Индии, Пакистане и Бангладеш.

ПРОГНОЗЫ ПО СЫРЬЕВЫМ ТОВАРАМ НА 2023/24 ГОД

ПОДСОЛНЕЧНИК

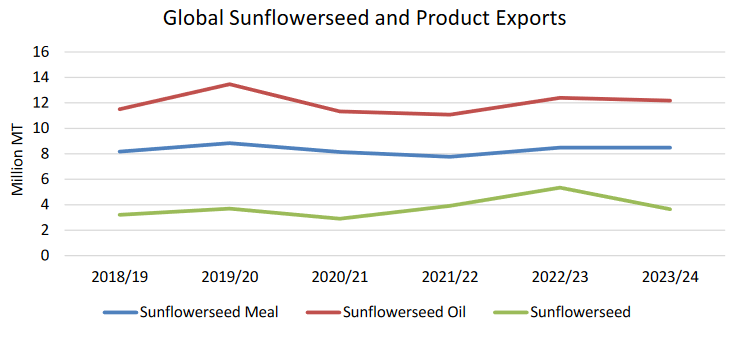

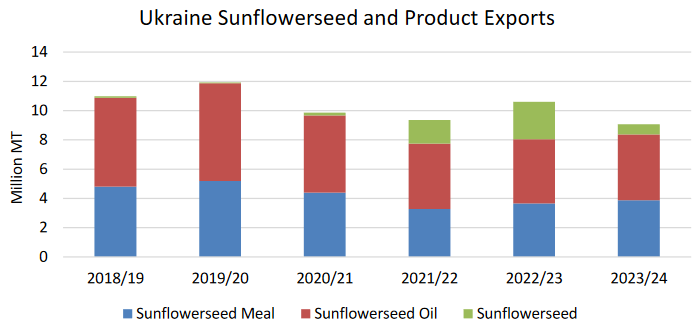

По прогнозам, мировое производство семян подсолнечника в 2023/24 году увеличится на 6 процентов по сравнению с предыдущим годом и составит 54,3 миллиона тонн. Рынок по-прежнему находится под влиянием конфликта на Украине, ЕС и Россия, по прогнозам, получат рекордные урожаи. Другие области роста производства включают Казахстан и Аргентину. Производство подсолнечника в Украине, по прогнозам, немного восстановится с 2022/23 мг, поскольку фермеры переключат посевные площади с зерновых на масличные культуры; однако урожай останется значительно ниже, чем до конфликта. Россия остается крупнейшим мировым производителем семян подсолнечника в этом году, обогнав Украину в сезоне 2022/23.

Потребление семян подсолнечника прогнозируется относительно неизменным. Мировой экспорт семян подсолнечника, по прогнозам, сократится на треть в этом году, поскольку Украина возобновляет переработку большей части своего урожая внутри страны.

Мировое потребление подсолнечного масла, по прогнозам, в этом году вырастет на 4 процента и составит 19,7 миллиона тонн. Объем торговли, по прогнозам, несколько снизится из-за высокого уровня стоимости перевозок в дополнение к крупным внутренним поставкам в ЕС. Ожидается сокращение поставок из ЕС, Турции и Аргентины. По прогнозам, мировые запасы подсолнечного масла сократятся на 7 процентов и приблизятся к доконфликтному уровню.

Мировое потребление шрота из семян подсолнечника, по прогнозам, немного увеличится до 22,3 млн тонн, в то время как экспорт прогнозируется неизменным. По прогнозам, конечные запасы сократятся на 11 процентов по сравнению с текущим годом, сообщает oilworld.ru со ссылкой на USDA..

Основные моменты

• Экспорт семян подсолнечника из Украины, по прогнозам, сократится на три четверти до 700 000 тонн из-за сокращения поставок (сокращение перевозок) и ожидаемой способности перерабатывать более высокий процент внутреннего урожая. Ожидается, что экспорт подсолнечного масла увеличится на 100 000 тонн, а шрота - на 225 000 тонн. Конечные запасы семян подсолнечника, по прогнозам, сократятся на 70 процентов по сравнению с предыдущим годом до 380 000 тонн, что значительно (на 4,3 миллиона) меньше экстремального уровня вывоза, наблюдавшегося в начале конфликта в 2021/22 году.

• Российский экспорт подсолнечного масла, по прогнозам, вырастет до 4,1 млн тонн, в то время как экспорт подсолнечного шрота, как ожидается, увеличится на 150 000 тонн до 2,4 млн тонн.

• Импорт подсолнечника из ЕС, по прогнозам, сократится более чем наполовину до 700 миллионов тонн из-за увеличения внутреннего производства и сокращения поставок из Украины.

• Импорт подсолнечного масла в Китай прогнозируется на уровне 1,3 млн тонн, что на 200 000 тонн больше, чем в текущем году. Рост потребления подсолнечного масла в последние годы был обусловлен изменением потребительских предпочтений, связанных с восстановлением рынка и урбанизацией.

СОЕВЫЕ БОБЫ

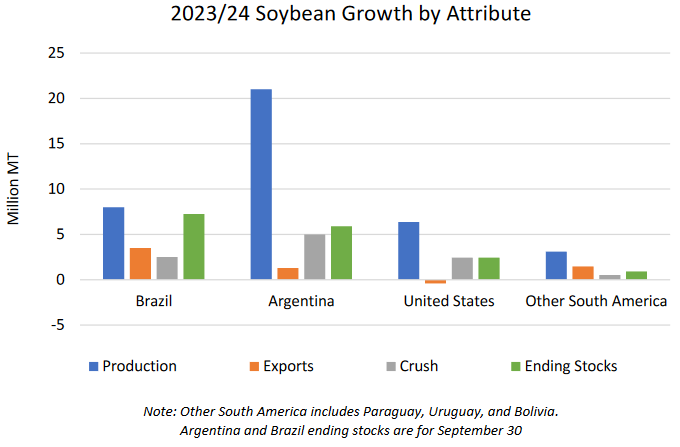

Прогнозируется, что мировое производство сои в 2023/24 году составит рекордные 410,6 млн тонн, что на 11% больше, чем 2022/23. Если это будет реализовано, производство сои в годовом исчислении увеличится на самый большой объем за более чем десятилетие, в основном за счет более высоких урожаев в Аргентине после исторической засухи в этом году. Аргентина приходится более половины прироста производства, в то время как на Бразилию, Уругвай и Парагвай приходится более четверти прироста производства как за счет расширения посевных площадей, так и за счет повышения урожайности во всех трех странах. Посевная площадь в Бразилии находится на рекордно высоком уровне благодаря высокой доходности и благоприятному обменному курсу, несмотря на ожидаемое снижение цен в 2023/24 году. Посевы в Соединенных Штатах, по прогнозам, не изменятся по сравнению с предыдущим годом, при этом ожидается прирост за счет более высокой урожайности.

Благодаря расширению производства мировые поставки сои, по прогнозам, достигнут рекордных уровней. Лидером по росту спроса на импорт по-прежнему является Китай, хотя и снижающимися темпами, поскольку за последние 5 лет падение спроса замедлилось. Ожидается, что почти три четверти роста мирового импорта будет обеспечено за счет восстановления спроса в Пакистане, Египте и Бангладеш, где экономические трудности и ограничительная торговая значительно сократили импорт в 2022/23 году. Кроме того, Аргентина будет импортировать меньше соевых бобов в связи с восстановлением внутреннего производства; однако ожидается, что импорт останется на повышенном уровене, поскольку фермеры придерживают запасы, чтобы снизить риски инфляции, колебаний обменного курса и предстоящих выборов в октябре. Ожидается, что запасы сои в трех крупнейших странах-экспортерах на 30 сентября 2024 года вырастут на 27 процентов по сравнению с предыдущим годом. Запасы у трех основных экспортеров вырастут больше, чем потребление (экспорт и переработка вместе взятые) из-за увеличения предложения, опережающего мировой спрос. В связи с ростом мировых запасов и запасов экспортеров ожидается снижение цен в 2023/24 году.

Прогнозируется, что мировое потребление соевого шрота вырастет на 4 процента в 2023/24 году при достаточных запасах, по сравнению с прогноз роста на этот год - 1 процент. Ожидается, что на долю Китая придется почти треть роста мирового потребления после нескольких лет относительно стабильного потребления соевого шрота. Прогнозируется, что экспорт вырастет на 6 процентов на фоне восстановления спроса в Аргентине после улучшения перспектив производства сои и увеличения поставок в Соединенные Штаты и Бразилию. Доля Аргентины в мировой торговле, по прогнозам, возрастет в 2023/24 году, но остается значительно ниже среднего показателя за 5 лет из-за усиления конкуренции со стороны Бразилия и Соединенные Штаты, сообщает oilworld.ru со ссылкой на USDA..

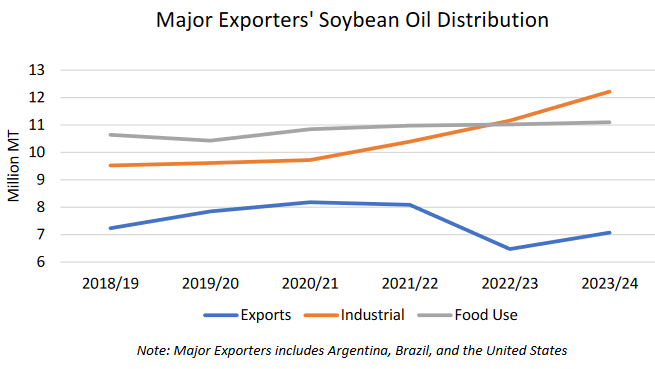

Потребление соевого масла, по прогнозам, вырастет на 5 процентов благодаря росту спроса на пищевые продукты в Китае и более высокому промышленному потреблению в Соединенных Штатах и Бразилии. Прогнозируется, что мировой экспорт вырастет на 8 процентов в 2023/24 году на фоне восстановления экономики Аргентины, но останется ниже предыдущих уровней из-за увеличения

промышленного потребления в странах-экспортерах.

• Экспорт сои из Соединенных Штатов, по прогнозам, сократится на 1,1 млн тонн до 53,8 млн из-за усиления внутреннего спроса и усиления глобальной конкуренции. Поставки сои в 2023/24 мг растут за счет увеличения урожая, что в большей степени обусловлено более высокой урожайностью, чем компенсацией более низких затрат на перевозку. Объем переработки сои прогнозируется на рекордно высоком уровне, что обусловлено высокой маржой на фоне высоких внутренних цен на соевое масло.

Запасы сои, по прогнозам, вырастут до самого высокого уровня за последние 4 года в связи с усилением экспортной конкуренции. Экспорт соевого шрота прогнозируется рекордно высоким, но высокий внутренний спрос на соевое масло в качестве возобновляемого сырья для дизельного топлива будет удерживать цены в США на высоком уровне и продолжать ограничивать экспорт.

• Производство сои в Аргентине, по прогнозам, вырастет на 21,0 млн. тонн до 48,0 млн. тонн в связи с восстановлением после исторической засухи текущего года. Ожидается, что торговля восстановится по сравнению с текущим годом экспорт, главным образом в Китай, составит 4,6 млн тонн, а импорт, главным образом из Парагвая, - 5,7 млн.

Высокий мировой спрос на продукцию и увеличение поставок будут способствовать росту переработки, однако, по прогнозам, переработка будет оставатся ниже недавних уровней. Экспорт продукции восстановится после минимумов этого года, но усиление конкуренции соевого шрота со стороны Парагвая, Бразилии и Соединенных Штатов замедлит рост экспорта шрота. Масло столкнется с меньшей конкуренцией со стороны Бразилии и Соединенных Штатов в связи с увеличением внутреннего промышленного потребления. Прогнозируется, что экспорт соевого шрота и соевого масла увеличится до 24,7

млн тонн и до 4,6 млн, соответственно.

• Прогнозируется, что импорт сои из Бангладеш увеличится до 2,6 млн тонн на фоне восстановления внутреннего спроса. Спрос на переработку и корма со стороны птицеводческой промышленности. Импорт соевого шрота прогнозируется на уровне до 700 000 тонн, а импорт соевого масла - до 800 000 тонн.

• Производство сои в Бразилии, по прогнозам, вырастет на 8,0 млн тонн до рекордных 163,0 млн благодаря увеличению посевных площадей и несколько более высокой урожайности в 2023/24 году. Это будет 17-й год подряд, когда посевы сои будут расширяться благодаря высокому экспортному спросу и высокой доходности производителей. По прогнозам, экспорт вырастет до 96,5 млн тонн, что на 3,8 млн тонн выше прогноза на 2022/23 год. Прогнозируется рост давки на 2,5 миллиона тонн выше рекорда текущего года благодаря обильным внутренним поставкам и высокой марже переработки. Конечные запасы на 30 сентября, по прогнозам, вырастут на 7,3 млн тонн до рекордного уровня благодаря увеличению поставок, росту внутреннего спроса и усилению экспортной конкуренции. Прогнозируется рост экспорта соевого шрота, несмотря на восстановление экспорта в Аргентину, но прогнозируется снижение экспорта соевого масла из-за высокого внутреннего потребления биодизельного топлива.

• Импорт сои в Китай, по прогнозам, увеличится на 2,0 млн. тонн до 100,0 млн. тонн в ответ на восстановление спроса на продукты переработки. Прогнозируется, что рост переработки увеличится на 4,0 млн тонн, в то время как запасы, по прогнозам, вырастут на 2,4 миллиона. Ожидается, что экспорт соевого шрота более чем удвоится в 2023/24 году, но останется значительно ниже типичных объемов экспорта за последнее десятилетие.

• Импорт сои в Египет, по прогнозам, восстановится до 3,5 млн тонн в 2023/24 году благодаря улучшению экономической стабильности и валютных резервов, но все еще прогнозируется ниже среднего показателя за 5 лет. Точно так же раздавите и Ожидается, что потребление соевого шрота восстановится, но не до уровня 2021/22 года. Импорт соевого масла увеличился на 70 000 тонн до 320 000 в связи с восстановлением потребления в пищевых целях.

• Импорт сои в Европейский Союз прогнозируется в основном на прежнем уровне, а импорт соевого шрота, по прогнозам, немного снизится, поскольку ожидается рост производства рапсового и подсолнечного шрота, в то время как общее потребление белкового шрота в ЕС прогнозируется на прежнем уровне в 2023/24 году. Импорт сои прогнозируется на уровне 14,0 млн тонн, в то время

как шрота - на уровне 15,9 млн тонн. Потребление соевого масла в качестве продовольствия, по прогнозам, снизится до 2,2 млн тонн использование прогнозируется на прежнем уровне, в то время как промышленное использование несколько снизилось.

• Прогнозируется незначительное снижение производства сои в Индии до 9,8 млн тонн, поскольку ожидается, что поставки останутся относительно неизменными в 2023/24 году. Прогнозируется, что производство останется на уровне 12,0 млн тонн. Ожидается, что продолжающийся рост внутреннего потребления соевого шрота окажет давление на экспорт соевого шрота до 8-летнего

минимума. Прогнозируется незначительный рост импорта соевого масла до 3,2 млн тонн, но спрос снижается из-за увеличения потребления подсолнечного и пальмового масел в пищевых целях.

• Импорт сои в Мексику, по прогнозам, вырастет на 150 000 тонн до 6,6 млн., продолжая долгосрочную тенденцию увеличения объемов переработки и потребления соевого шрота и масла. Потребление соевого шрота , по прогнозам, достигнет 7,1 млн тонн в 2023/24 году. Импорт шрота на уровне 2,0 млн тонн и импорт соевого масла на уровне 200 000 тонн, по прогнозам, будут на самом высоком уровне более чем за 5 лет.

• Ожидается, что импорт пакистанской сои восстановится до 2,4 млн тонн благодаря снижению торговых барьеров в 2023/24 году. Прогнозируется, что потребление соевых бобов и шрота также восстановится, но останется ниже рекордных уровней в 2020/21 году.

• Потребление соевого шрота в Турции, по прогнозам, вырастет в 2023/24 году как за счет увеличения производства, так и за счет импорта. Импорт сои, по прогнозам, увеличится на 100 000 тонн до 3,2 млн, в то время как импорт шрота, по прогнозам, увеличится на 200 000 тонн. По прогнозам, потребление соевого масла в 2023/24 мг останется на прежнем уровне - 58 000 тонн.

Балансы

Экспорт, Подсолнечное масло Россиия. Прогноз на 2023/24 год. Май 2023

Запасы масличных Россия Прогноз на 2023/24 год. Май 2023

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год. Май 2023

Конечные запасы, Растительные масла, Все страны. Прогноз на 2023/24 год. Май 2023

Конечные запасы, Масличные, Все страны. Прогноз на 2023/24 год. Май 2023

Полный текст обзора см. файл. (на англ. яз)

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews