IGC. Обзор рынка зерновых и сои. Основные моменты, февраль 2023 г.

Резюме, основные моменты

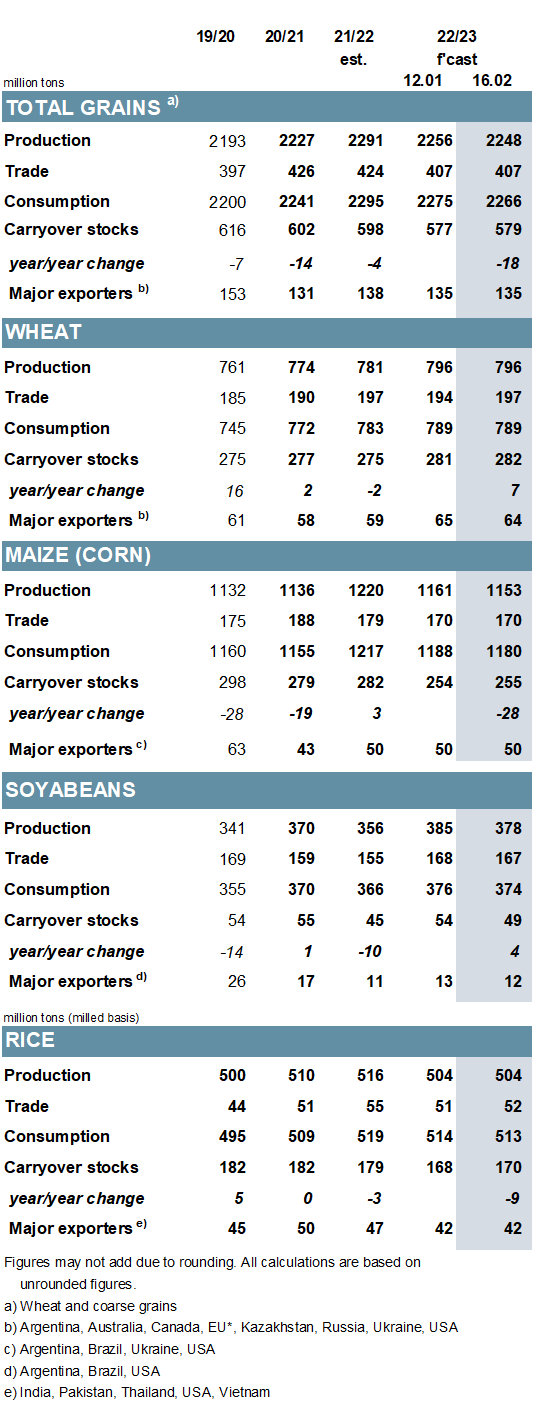

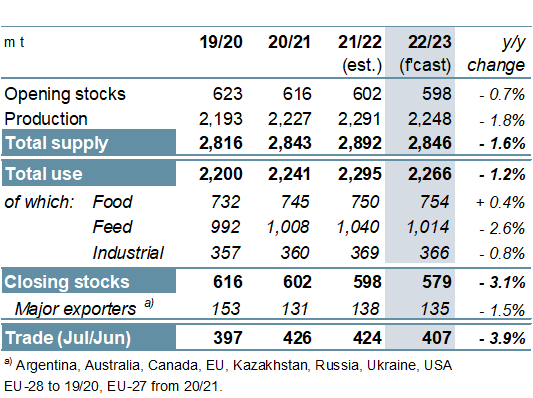

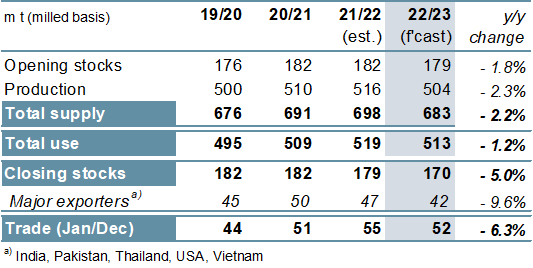

Почти полностью из-за ухудшения прогноза по кукурузе (США и Аргентина) прогноз на 2022/23, общий объем мирового производства зерновых (пшеницы и фуражных злаков) снижен на 8 млн т м/м (в месячном исчислении), до 2248 млн. Общее потребление сократилось на 9 млн тонн по сравнению с январем, и при увеличении начальных запасов показатель переноса на конец сезона (совокупный показатель соответствующих местных маркетинговых лет) вырос на 2 млн тонн до 579 млн, что по-прежнему является наименьшим показателем за восемь сезонов. Общий объем торговли, как и в прошлом месяце, составляет 407 млн тонн, снизившись на 4% г/г (в годовом исчислении) сообщает oilworld.ru со ссылкой на IGC.

Первоначальные прогнозы Совета на 2023/24 год включают небольшое увеличение мировых площадей под кукурузу, но при этом посевные площади ячменя, как ожидается, сократятся. Учитывая неопределенность в отношении сельскохозяйственной деятельности на неконтролируемых территориях, цифры по Украине являются весьма условными, но предварительно ожидается резкое снижение площади в годовом исчислении. Мировые прогнозы по пшенице предполагают сокращение предложения, и, учитывая тенденцию к росту общего потребления, запасы, по прогнозам, сократятся.

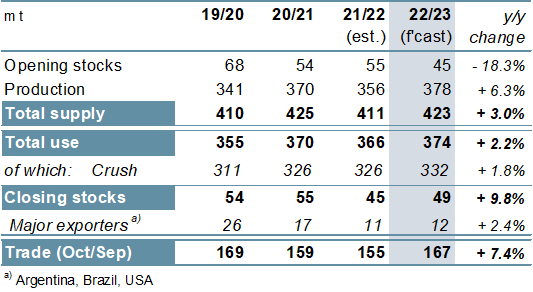

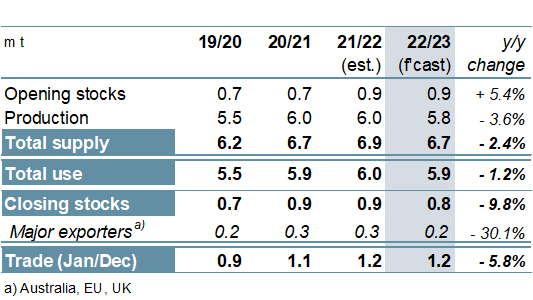

В основном из-за снижения оценки урожая в США и ухудшения перспектив в Аргентине мировое производство сои в 2022/23 году, как ожидается, снизится на 7 млн тонн м/м, до 378 млн (+6%). Чистое сокращение поставок отражено в пониженных прогнозах по потреблению и запасам, хотя и то, и другое продолжает расти в годовом исчислении. Хотя прогнозируется снижение товарооборота на 1,0 млн т в годовом исчислении, объемы все равно будут на 7% выше в годовом исчислении. Согласно предварительным прогнозам на 2023/24 год, мировые уборочные площади увеличатся на 2% в годовом исчислении, включая прирост ведущих экспортеров.

Ожидания по мировому производству риса в 2022/23 годах не изменились м/м, но из-за снижения прогноза потребления, связанного с понижением рейтинга Индии, запасы немного увеличились, до 170 млн тонн (179 млн). Главным образом из-за завышенного показателя для Китая, объем торговли в 2023 году увеличен почти до 52 млн тонн, хотя все еще снижается на 6% в годовом исчислении. По предварительным прогнозам, мировые уборочные площади восстановятся в 2023/24 году, увеличившись на 1% в годовом исчислении, включая прирост в Азии и Северной и Южной Америке.

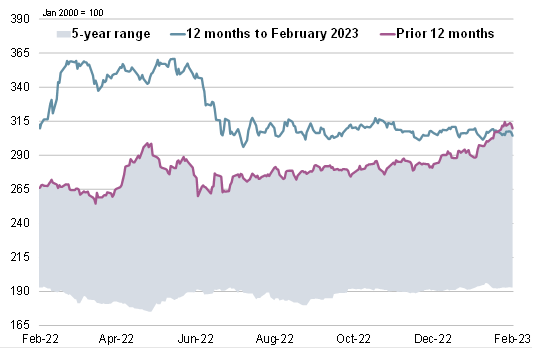

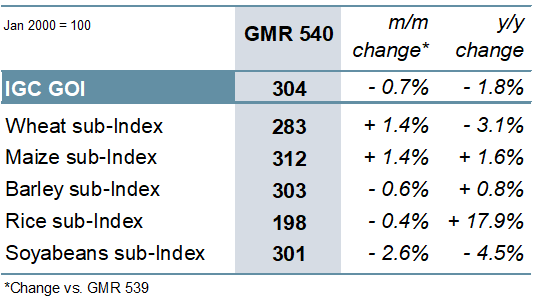

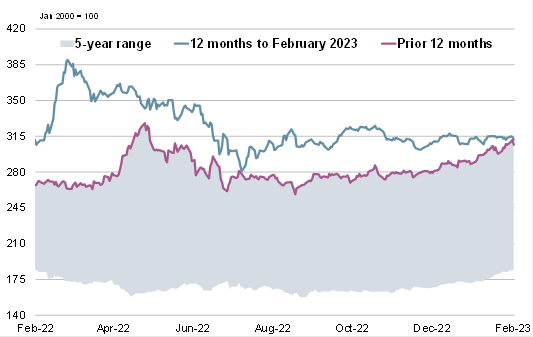

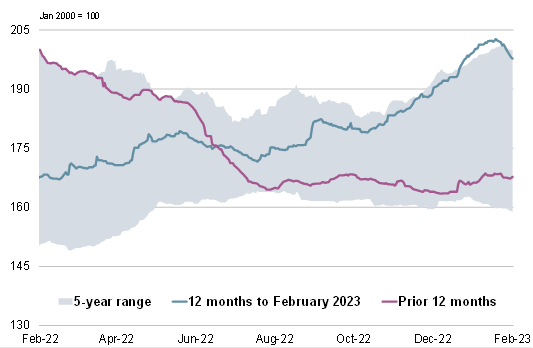

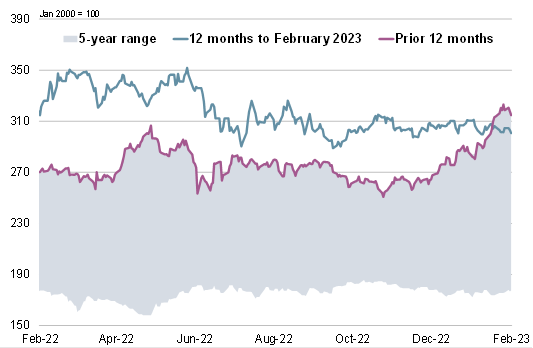

Из-за смешанных изменений цен на различные сырьевые товары индекс зерновых и масличных культур IGC (GOI) снизился на 1% м/м, на 2% по сравнению с годом ранее.

Обзор

После четырех последовательных повышений в годовом исчислении мировое производство зерна, по прогнозам, сократится на 42 млн тонн в 2022/23 году, поскольку сокращение посевов кукурузы и сорго перевешивает рост на пшеницу, ячмень и овес. Несмотря на сокращение потребления кормов и промышленного производства, ожидается, что мировые запасы сократятся еще на 18 млн тонн, что является шестым сокращением подряд в годовом исчислении. В связи с повсеместным снижением цен на основные зерновые общий объем торговли, как ожидается, упадет до трехлетнего минимума, сообщает oilworld.ru со ссылкой на IGC..

Ожидается, что благодаря высокому урожаю в Бразилии, а также увеличению у мелких производителей, мировое производство сои в 2022/23 году вырастет на 6% в годовом исчислении и достигнет пика. Ожидается, что увеличение потребления соевых продуктов будет способствовать рекордному использованию, в то время как ожидается скромное накопление запасов, хотя запасы экспортеров остаются исторически ограниченными. Прогнозируется, что объем торговли увеличится на 7%, до 167 млн тонн, при этом бразильские экспортеры намерены увеличить свою долю спроса, поскольку другие поставщики отправляют меньше.

В связи с сокращением посевов у ключевых производителей мировое производство риса, как ожидается, сократится на 2% в годовом исчислении. В связи с прекращением мер продовольственной безопасности, связанных с COVID-19, в Индии, а также вероятным снижением в Китае, потребление может сократиться на 6 млн тонн в годовом исчислении, в то время как запасы сократятся. В целом запасы основных экспортеров, по прогнозам, сократятся на 10% в годовом исчислении, что обусловлено сокращением запасов у поставщиков из Южной Азии. По прогнозам, объем торговли сократится на 3 млн тонн, включая меньшие закупки Китаем.

В первом официальном прогнозе Совета по спросу на бобовые в широком ассортименте мировое производство, как ожидается, сократится на 4% в годовом исчислении в 2022/23 годах, главным образом из-за меньшего объема экспорта в Австралии, что также приведет к падению потребления и сокращению запасов. Прогнозируется, что мировой спрос на импорт снизится из-за сокращения поставок в Египет, крупнейшего покупателя, в то время как австралийский экспорт может сократиться.

ОБЗОР РЫНКА

Индекс потребительских цен IGC был на 1% ниже м/м, при этом снижение экспортных цен на сою, ячмень и рис более чем компенсировало скромный рост цен на пшеницу и кукурузу.

После падения до 16-месячного минимума в конце января субиндекс пшеницы IGC GOI впоследствии восстановился на фоне опасений по поводу производства нового урожая в США и возобновления опасений по поводу будущего Черноморского экспортного коридора, увеличившись на чистый 1%.

Субиндекс кукурузы IGC GOI укрепился на 1%, что было подчеркнуто опасениями по поводу ухудшения перспектив урожая в Аргентине и неопределенностью относительно будущих экспортных потоков из Черного моря.

В связи с сокращением активности в связи с празднованием Нового года по лунному календарю субиндекс риса IGC GOI в целом изменился незначительно.

Субиндекс соевых бобов IGC GOI за месяц снизился на 3%, главным образом из-за заметного снижения цен в Бразилии.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews

Мессенджер Макс: https://max.ru/id5008007310_biz

Мессенджер Макс: https://max.ru/id5008007310_biz