Мировой рынок масличных в июле 2021. Основные моменты

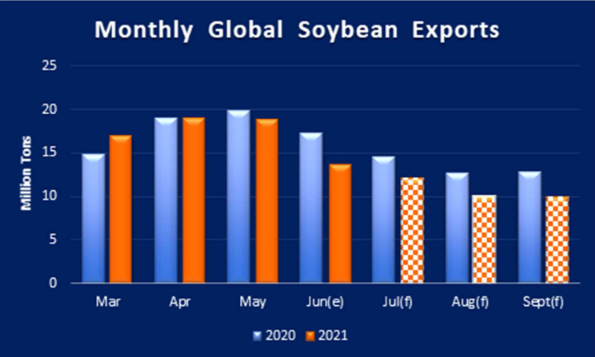

Мировая торговля соей замедляется из-за слабого спроса в Китае

В последние недели мировая торговля соей замедлилась. В начале года торговля соответствовала высоким темпам прошлого года, объемы торговли в июне, по оценкам, упадут на 3,6 миллиона тонн по сравнению с прошлым годом. Поскольку спрос в Китае является основным драйвером, замедление темпов экспорта можно объяснить сокращением закупок в Китае. Запасы сои в Китае, уже находящиеся на высоком уровне и продолжают расти.

Крупные поставки свинины привели к снижению цен на свиней, уменьшив маржу производителей кормов и снизив спрос на соевый шрот, по крайней мере, в краткосрочной перспективе. При наличии больших запасов сои и рынках, предлагающих более низкие цены на поставки в последнем квартале года, в следующие 3 месяца и до сбора урожая в США ожидается снижение мировых поставок сои. Это также привело к снижению прогнозов экспорта Бразилии и Аргентины в этом месяце на торговый год 2020/21 октября / сентября, это также предвещает более высокие доступные экспортные поставки из Южной Америки во второй половине 2021 года.

Период с октября по декабрь обычно приводит к сокращению экспорта США и снижению цен в США. Однако уровень цен в конце года будет больше зависеть от фактических урожаев и производства сои в США. Волатильность рынка была высокой, поскольку рынки реагируют на прогнозы площадей и погодные модели гораздо больше, чем на слабый мировой спрос.

За последние 30 дней контрактные цены варьировались почти на 1 доллар США за бушель в обе стороны от текущих котировок. Цены упали примерно на 2 доллара за бушель с начала июня из-за того, что часть кукурузного пояса подпиталась дождем, но лишь для того, чтобы компенсировать значительную часть снижения на ограниченном приросте посевных площадей, о котором сообщалось в июньском отчете USDA о площадях. Но с погодными моделями, показывающими больше дождей в некоторых из более засушливых регионов верхнего Среднего Запада, ноябрьские контрактные цены быстро снизились на 80 центов за бушель с этих максимумов, достигнув 9 июля около 13,20 доллара за бушель. Это примерно на 50 центов за бушель ниже августовского уровня.

ОСОБЕННОСТИ РЫНКА

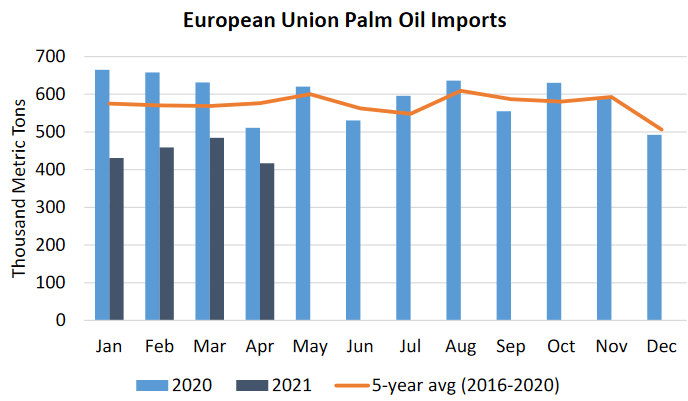

Импорт пальмового масла в ЕС в 2021 году замедлится, несмотря на рост потребления

Импорт пальмового масла в ЕС составил рекордные 7,1 млн тонн в 2020 году. Высокие объемы импорта опережали рост потребления, что само по себе было обусловлено расширением производства биотоплива в Италии и увеличением производства мыла и моющих средств во время пандемии COVID-19, что привело к рекордным запасам, превышающим 1 млн тонн. Однако в течение первых 4 месяцев 2021 года импорт пальмового масла в ЕС снизится почти на 30 процентов по сравнению с рекордным объемом импорта в 2020 году и более чем на 20 процентов по сравнению со средним показателем за 5 лет, несмотря на прогнозируемый рост потребления на год. Запасы, вероятно, используются для удовлетворения потребительских потребностей, поскольку цены на пальмовое масло в начале 2021 года достигли почти десятилетнего уровня. Согласно торговым данным Евростата, стоимость единицы импорта пальмового масла в ЕС в течение первых 4 месяцев 2021 года была более чем на 20 процентов выше, чем за тот же период прошлого года. По прогнозам, импорт пальмового масла восстановится ближе к среднему за 5 лет во второй половине года, поскольку запасы сокращаются, а цены на пальмовое масло имеют тенденцию к снижению с мая.

Индия снижает пошлины на импорт сырого и рафинированного пальмового масла для снижения внутренних цен на пищевое масло

С 30 июня Центральный совет Индии по косвенным налогам и таможенным пошлинам (CBIC) снизил импортные пошлины на сырое и рафинированное пальмовое масло. Сокращение составляет от 15 до 10 процентов для сырого пальмового масла и с 45 до 37,5 процентов для рафинированного пальмового масла. Снижение тарифов - это попытка правительства Индии снизить внутренние цены на пищевые растительные масла. Изменения будут действовать до 30 сентября 2021 года. Ожидается, что снижение пошлин увеличит импорт пальмового масла и поддержит мировые цены на пальмовое масло. В результате импорт пальмового масла в Индию увеличится на 150 000 тонн до 8,6 млн тонн в 2020/21 году и на 100 000 тонн до 8,4 млн тонн в 2021/22 году.

ПРОГНОЗЫ НА 2021/22 год

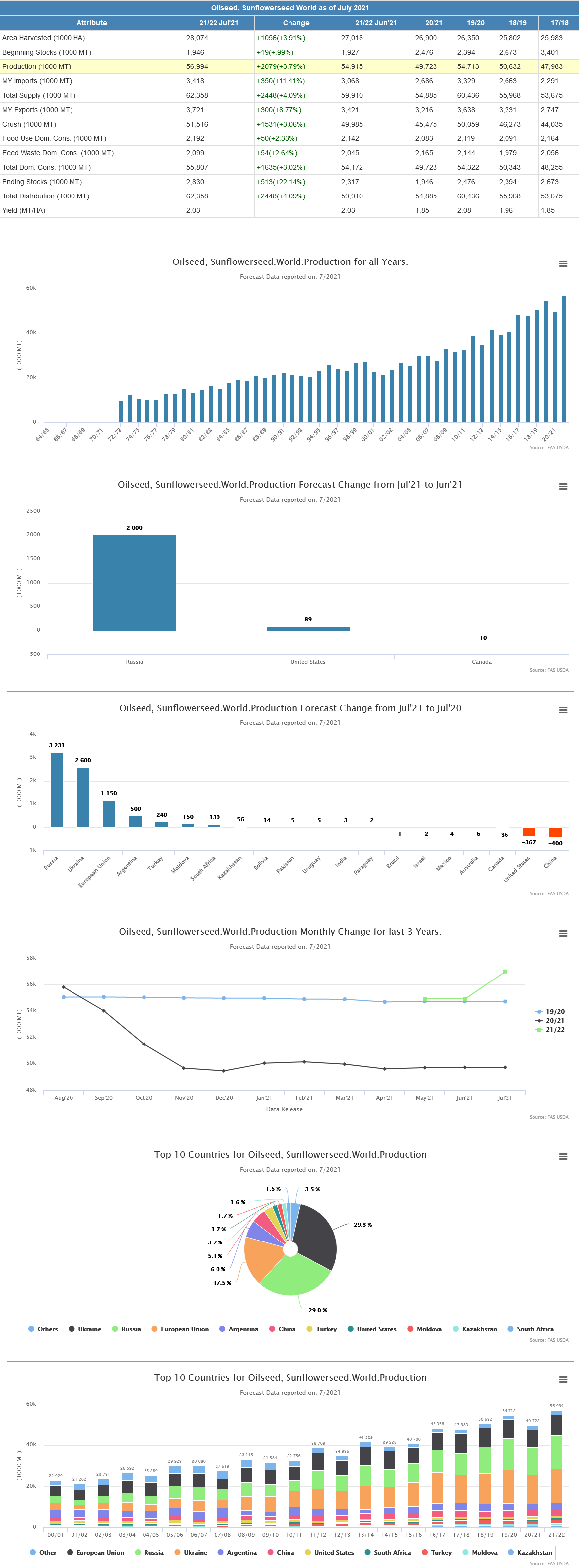

- Глобальное производство масличных культур на 2021/22 год прогнозируется на уровне 635 миллионов тонн, что на 3 миллиона больше, чем в июне.

- Импорт масличных культур немного снизился, а экспорт в целом практически не изменился.

- Мировое производство протеиновых шротов увеличилось на 1 миллион тонн, а масел - почти на 1 миллион тонн за счет более высокой степени переработки, в первую очередь семян подсолнечника и сои.

- Прогнозируемая средняя сезонная цена на соевые бобы в США снизится на 15 центов до 13,70 долларов за бушель.

ПРОГНОЗЫ НА 2020/21 ГОД

- Глобальное производство масличных культур в 2020/21 году прогнозируется на уровне 600 миллионов тонн, что немного ниже, чем в июне.

- Экспорт масличных семян снизился на 6 млн тонн по сравнению с июнем, в основном из-за снижения экспорта сои из Бразилии, Аргентины и США.

- Переработка масличных семян немного увеличивается при увеличении переработке арахиса и рапса.

- Мировые запасы масличных культур увеличились более чем на 3 миллиона тонн в основном за счет более крупных запасов сои в Бразилии и Аргентине, что более чем компенсирует сокращение запасов в Китае.

- Объемы мирового производства высоко протеиновым шротом и торговля в основном не изменились, а запасы выросли незначительно.

- Мировые объемы производства и торговли растительным маслом незначительно выросли, в то время как конечные запасы в основном не изменились.

- Прогнозируемая средняя сезонная цена на соевые бобы в США снизится на 20 центов до 11,05 доллара за бушель.

полный текст обзоров по зерновым и масличным см. файлы (на анг.яз)

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews