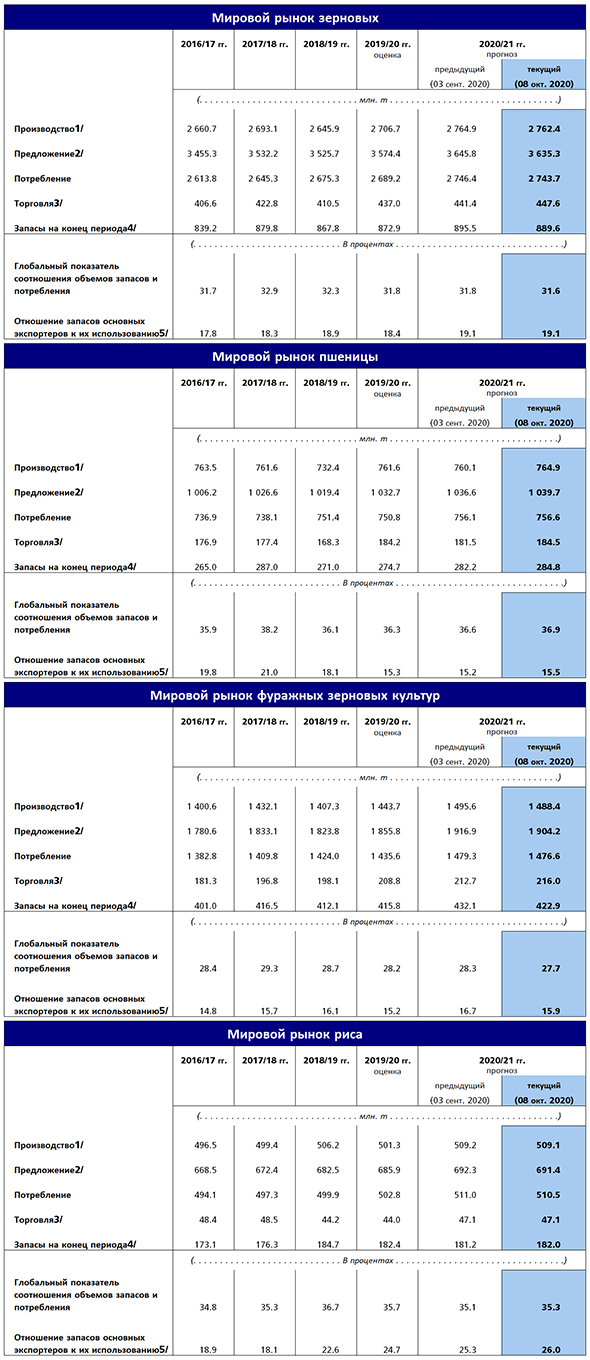

ФАО: Прогноз производства зерновых в мире в 2019 году понижен, а прогноз запасов – повышен

ФАО понизила прогноз производства зерновых в мире в 2019 году на 2,2 млн тонн до 2 706 млн тонн, что всё еще на 53 млн тонн (2 процента) больше, чем было произведено в 2018 году. Основная причина текущего понижения прогноза связана с ожидаемым сокращением мирового производства риса и пшеницы, при этом прогнозируемый рост объемов производства фуражных зерновых не позволил полностью нивелировать такое падение. Мировое производство пшеницы предполагается на уровне 766 млн тонн, что почти на 1 млн тонн ниже прогноза прошлого месяца, хотя по‑прежнему является рекордным уровнем. Это снижение обусловлено продолжающейся засухой в восточных регионах Австралии и ожидаемым в связи с ней сокращением производства. Несмотря на пересмотр в сторону повышения прогноза производства по Европейскому союзу, где сводки с полей указывают на лучший, чем ожидалось, урожай, это не позволило компенсировать произошедшее снижение.

Текущий прогноз мирового производства риса (в пересчёте на муку) составляет 513,5 млн тонн, что на 3,8 млн тонн ниже прогноза за предыдущий месяц и всего на 0,8 процента ниже, чем в 2018 году с его высокими показателями производства. Основным фактором этого пересмотра в сторону понижения по сравнению с прошлым месяцем является ситуация в Индии, где неблагоприятные погодные условия привели к задержке посевной кампании, в результате чего возникли опасения, что фермеры засеют меньшие площади, чем предполагалось ранее. Ухудшились и прогнозы по Соединённым Штатам Америки, где избыток дождей мог вызвать более значительное, чем предполагалось ранее, сокращение посевных площадей. По Филиппинам и Китаю последние сообщения также указывают на сокращение в 2019 году посевных площадей, поэтому прогнозы производства по этим странам незначительно снижены. По Колумбии и Мадагаскару, где урожай уже собран и по официальным оценкам он выше ожидавшегося ранее, прогнозы производства, напротив, повышены.

На 2019 год производство фуражных зерновых в мире прогнозируется на уровне 1 427 млн тонн, что на 2,5 млн тонн выше сентябрьского прогноза. Более оптимистические ожидания связаны главным образом с улучшением видов на урожай ячменя, к тому же в целом положительные прогнозы мирового производства кукурузы были ещё увеличены в связи с повышением оценок производства в Бразилии, где завершается уборка второго (основного) урожая этого года. Кроме того, в связи с расширением посевных площадей под кукурузой в Соединённых Штатах Америки по сравнению с первоначальными ожиданиями был повышен и прогноз её производства, однако этот рост не отразился на прогнозе мирового производства, поскольку он был нивелирован сокращением на такую же величину прогноза по Европейскому союзу.

Что касается более отдаленных перспектив, то в Северном полушарии уже идёт посевная кампания урожая 2020 года. По Российской Федерации первые поступающие сообщения указывают на расширение посевных площадей, что соответствует краткосрочной тенденции, сформировавшейся в результате государственной политики расширения экспорта, в то же время погодные условия на Украине не позволяют делать оптимистичные прогнозы посевной в этой стране. По фуражным зерновым – в Южном полушарии идет сев культур урожая 2020 года, уборочная кампания которых ожидается в первом квартале следующего года. В Бразилии после рекордного урожая 2019 года посевная кампания первого урожая года в основном проходит в благоприятных погодных условиях, и повышение правительством минимальных цен кукурузы для производителей может привести к расширению посевных площадей. В Южной Африке более высокие по сравнению с прошлым годом цены и ограниченность внутреннего предложения могут вызвать расширение посевных площадей и соответствующее восстановление объёмов производства в 2020 году.

Общий объем потребления зерновых в сезоне 2019–2020 годов, согласно прогнозам, достигнет 2 714 млн тонн, что на 1,7 млн тонн меньше, чем прогнозировалось в сентябре, но всё же на 34 млн тонн (1,3 процента) выше, чем в сезоне 2018–2019 годов, и является рекордным показателем. По сравнению с прошлым месяцем прогноз потребления пшеницы повышен на 1,5 млн тонн – до 761,5 млн тонн, что является новым рекордным показателем, превышающим на 2.0 процента оценочный уровень 2018–2019 сельхозгода. Продовольственное потребление пшеницы – почти 518 млн тонн – составляет большую его часть. Однако в условиях больших объёмов предложения и благоприятных цен ожидаемому приросту мирового потребления пшеницы в 2019–2020 сельхозгоду также будет способствовать увеличение на 3,6 процента её потребления на фураж, которое может достичь рекордного уровня в 146 млн тонн. Общий объём потребления фуражного зерна в 2019–2020 сельхозгоду оценивается в 1 436 млн тонн, что чуть ниже сентябрьского прогноза, но по-прежнему является рекордным, а это на 1,0 процента (14 млн тонн) больше объёма 2018–2019 сельхозгода. Основная доля прироста общего объёма потребления фуражных зерновых против прошлогоднего обусловлена ростом спроса на кукурузу, особенно в качестве промышленного сырья, однако прогноз потребления кукурузы на корма в 2019–2020 сельхозгоду был снижен по сравнению с предыдущим докладом примерно на 5 млн тонн – до немногим больше 648 млн тонн. Этот пересмотр обусловлен главным образом корректировкой в сторону понижения оценок его потребления на фураж в Китае и ЕС. Новый прогноз ФАО по мировому потреблению риса в 2019–2020 сельхозгоду составляет 516 млн тонн, что на 2,3 млн тонн ниже сентябрьского прогноза в связи с менее оптимистичными ожиданиями в отношении внутреннего потребления в странах Азии. Тем не менее, даже этот объём потребления риса в мире будет на 1,1 процента выше рекордно высокого объёма 2019–2020 сельхозгода за счёт роста продовольственного потребления.

Запасы зерновых в мире на конец сезона 2020 года, как ожидается, составят почти 850 млн тонн, что на 2,4 млн тонн больше, чем прогнозировалось в прошлом месяце, при этом они все же будут на 17 млн тонн (2 процента) ниже показателей начала сезона. Пересмотр в этом месяце уровня запасов на конец сезона в сторону повышения в сочетании с понижением прогноза потребления даёт на 2019–2020 сельхозгод более низкий общий показатель соотношения запасов зерновых к их потреблению, который может составить 30,4 процента, что немногим ниже показателя в 31,9 процента в 2018–2019 сельхозгоду. По основным зерновым ожидается прирост на 1,6 процента (4,2 млн тонн) мировых запасов пшеницы по сравнению с рекордно высоким их уровнем на начало сезона в 273 млн тонн – это второй по величине показатель в истории. Ожидается, что этот прирост произойдёт главным образом в Азии, в частности, в Китае и в меньшей степени в Индии и с запасом компенсирует ожидаемое снижение запасов в ряде ведущих стран-экспортёров. В то же время несмотря на более высокий прогноз запасов на конец сезона в Соединённых Штатах Америки, в 2019–2020 сельхозгоду по-прежнему ожидается существенное сокращение запасов кукурузы в мире на целых 7 процентов (25 млн тонн) по сравнению с высоким уровнем начала сезона до самого низкого за последние четыре года уровня 337 млн тонн. Это произойдёт главным образом в результате ожидаемого резкого снижения запасов кукурузы в Китае, на долю которого придется почти 70 процентов прогнозируемого падения по сравнению с прошлым годом. Запасы риса в мире по состоянию на конец 2019– 2020 сельхозгода ожидаются на уровне 179 млн тонн, что на 800 000 тонн выше предыдущих прогнозов, но на 1,9 процента ниже абсолютного рекорда 2018–2019 сельхозгода в 183 млн тонн. Корректировки в этом месяце главным образом связаны с пересмотром в сторону повышения переходящих запасов в Индии, где рекордные закупки у местных производителей в сезоне 2018– 2019 годов обусловили формирование более высоких уровней государственных запасов, чем предполагалось ранее. Это увеличение с запасом компенсировало понижение прогнозов в основном по Китаю и Соединённым Штатам Америки.

Согласно последним прогнозам ФАО объём мировой торговли зерновыми в 2019– 2020 сельхозгоду по‑прежнему будет составлять порядка 415 млн тонн – без изменений по сравнению с прошлым месяцем и на 0,7 процента (почти 3 млн тонн) выше уровня 2018– 2019 года, причём ожидается, что увеличение объёмов торговли пшеницей, рисом и ячменём лишь незначительно превысит объём сокращения торговли кукурузой и сорго. Мировой экспорт пшеницы в 2019–2020 сельхозгоду (июль–июнь) может вырасти на 3,4 процента (5,7 млн тонн) до 173,5 млн тонн главным образом в связи с ростом импортного спроса со стороны Марокко и стран Азии. Для удовлетворения этого растущего спроса некоторые страны, в частности, Аргентина, ЕС и Украина могут увеличить объёмы своих продаж в 2019– 2020 сельхозгоду. С другой стороны, поставки из Казахстана и Российской Федерации скорее всего сократятся главным образом в связи с уменьшением внутренних поставок по сравнению с прошлым годом, хотя Российская Федерация и 2019–2020 сельхозгоду сохранит свои позиции крупнейшего экспортёра пшеницы. После пересмотра в сторону понижения на 800 000 тонн по сравнению с сентябрём мировая торговля рисом в 2020 году (январь – декабрь) ожидается на уровне 48 млн тонн, что на 3,5 процента выше уровня 2019 года, причём основной составляющей ожидаемого восстановления торговли будет активный спрос со стороны стран Африки. Однако по фуражным зерновым даже после некоторого повышения прогноза в этом месяце ожидается, что объём торговли в 2019–2020 сельхозгоду (июль – июнь) сократится в годовом исчислении на 2,2 процента (4,4 млн тонн), причём наибольшее сокращение будет обусловлено снижением импорта кукурузы ЕС, Китаем и Канадой. Общий объём торговли кукурузой в 2019– 2020 сельхозгоду может составить порядка 161 млн тонн, что более чем на 4 млн тонн ниже пиковых показателей 2018–2019 сельхозгода; тем не менее, на таком уровне это может стать вторым в истории показателем. В отношении экспорта кукурузы следует отметить, что поставки из США и Украины могут резко сократиться, а объёмы продаж Аргентины и Бразилии могут приблизиться к рекордным показателям или даже превысить их.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews