Предложение зерновых в мире в 2017–2018 сельхозгоду достигло рекордного за всю историю уровня - ФАО ООН

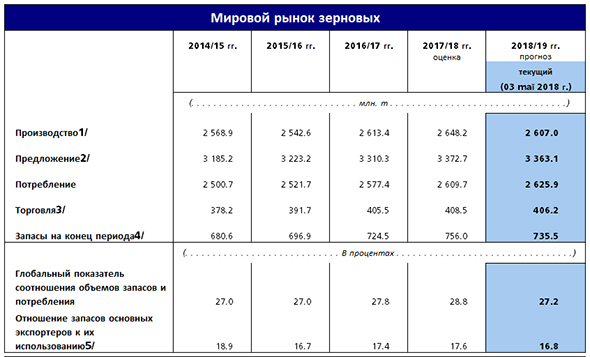

Согласно последним прогнозам ФАО, объём производства зерновых в мире в 2017 году значительно превысил объём, прогнозировавшийся в декабре. Исходя из текущих прогнозов предложения и спроса в 2017–2018 сбытовом году можно заключить, что мировые рынки всех основных зерновых по-прежнему устойчиво стабильны, чему способствовали рекордно высокие объёмы запасов и о чём свидетельствует показатель соотношения запасов к потреблению, находящийся на уровне выше среднего.

В 2017 году объёмы производства зерновых в мире превысили и без того высокие оценки предыдущих периодов

• Прогнозируемый ФАО объём производства зерновых в мире в 2017 году составляет рекордные 2 640 млн тонн, что на 1,3 % больше прогноза 2016 года. По сравнению с декабрьским, прогноз существенно повышен второй раз подряд на 13,5 млн тонн.

• Мировое производство фуражного зерна прогнозируется в объёме около 1 381 млн тонн, т.е. на 35 млн тонн (2,6 %) больше, чем в 2016 году. Последние пересмотренные данные на девять миллионов тонн выше декабрьских прогнозов, причём наибольшее влияние на это оказало увеличение объёмов производства кукурузы в Китае в связи с более высоким, чем ожидалось, урожаем, а также в ЕС, где урожай кукурузы в Румынии превысил прогнозный уровень. Кроме того, в связи с увеличением урожайности и площадей пересмотрен в сторону повышения объём производства кукурузы в Мексике.

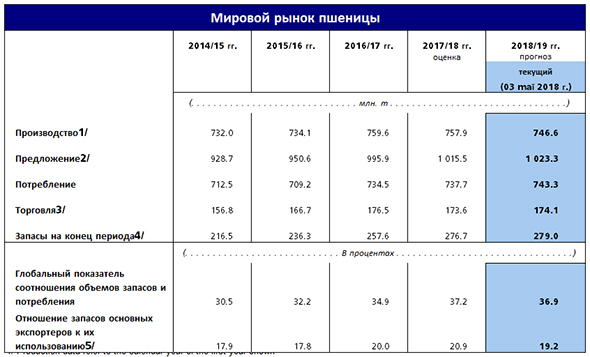

• Общий объем производства пшеницы в мире в 2017 году также был пересмотрен в сторону повышения на 2,8 млн тонн. Теперь объём мирового производства пшеницы всего лишь на 3,7 млн тонн не дотягивает до рекордного урожая 2016 года. Главным фактором в этом месяце стало повышение прогнозов производства по Канаде и Российской Федерации.

• Составленный ФАО прогноз мирового производства риса в 2017 году был пересмотрен в сторону повышения на 1 млн тонн до 501,9 млн тонн. Этот новый более оптимистический прогноз связан с пересмотром в сторону повышения прогнозов по Китаю (КНР), что с запасом перекрывает понижение прогнозируемых объёмов производства по Вьетнаму и ряду других стран. По прогнозам, мировое производство риса в 2017 году превысит рекордный объём 2016 года почти на 1,2 млн тонн.

Объём мирового потребления зерновых может вырасти больше, чем это ожидалось ранее ожидалось.

• На 2017–2018 сельхозгод объём потребления зерновых в мире прогнозируется на уровне 2 603 млн тонн, что почти на 35,7 млн тонн (1,4 %) больше, чем в сезоне 2016–2017 годов, и на 3 млн тонн больше, чем прогнозировалось в декабре. Эта корректировка в сторону повышения по сравнению с декабрьским прогнозом объясняется, главным образом, изменением прогнозов потребления фуражных зерновых на корма (в основном ЕС, Китай, Мексика и Российская Федерация), что с запасом компенсирует существенное понижение прогнозов непродовольственного использования пшеницы (главным образом в ЕС и Российской Федерации).

• Мировой объём потребления пшеницы в сезоне 2017–2018 годов прогнозируется на уровне 734 млн тонн, что на 6 млн тонн ниже прогноза за декабрь месяц и всего на 1,5 млн тонн (0,2 %) больше, чем в сезоне 2016–2017 годов. Прирост по сравнению с предыдущим сезоном несколько меньше ожидаемого ранее главным образом в связи с более низким спросом на фуражную пшеницу в силу больших объёмов поставок на мировые рынки более дешёвых фуражных зерновых. Однако по-прежнему ожидается увеличение на 1,1 % (почти до 504 млн тонн) потребления пшеницы на продовольственные нужды.

• Ожидается, что потребление фуражного зерна в целом в сезоне 2017–2018 годов, напротив, увеличится почти до 1 365 млн тонн, что выше декабрьского прогноза на 8,5 млн тонн, и основной объем этого прироста связан с ростом потребления кукурузы и ячменя на корма. Теперь мировой объём потребления фуражных зерновых оценивается на уровне, примерно на 28 млн тонн (2,1 %) выше оценочного уровня 2016–2017 годов, причём потребление на корма может достигнуть абсолютного рекордного уровня в 764 млн тонн, что на 1,8 % выше прогнозов на тот же период, в первую очередь за счёт ожидаемого прироста в Бразилии, ЕС, Мексике и Китае.

• Ожидается сохранение годовых темпов прироста мирового потребления риса на уровне 1,2 %, и в 2017–2018 годах оно может достичь 503,7 млн тонн – примерно на 700 тыс. тонн выше декабрьского прогноза. Главным фактором этого роста, как ожидается, будет неуклонный рост потребления на продовольственные нужды, в то время как объёмы потребления на другие нужды могут остаться на прошлогоднем уровне.

Беспрецедентно большие мировые запасы зерновых

• Ожидается, что прирост мировых запасов зерновых по сравнению с и без того рекордным объёмом на начало сезона в 739 млн тонн составит почти 36 млн тонн (5 %). Это на 12,8 млн тонн выше декабрьского прогноза; таким образом, соотношение запасов зерновых к их потреблению в мире будет стабильным на достаточном уровне в 27,7 %, несколько превысив показатель сезона 2016–2017 годов и достигнув максимального уровня с сезона 2001–2002 годов.

• Повышение в этом месяце объясняется более высокими прогнозами (на 12,8 млн тонн) относительно мировых запасов пшеницы (на конец 2018 года), которые, как в настоящее время ожидается, могут достигнуть беспрецедентно высокого объёма в 270 млн тонн, что на целых 21 млн тонн (8,7 %) выше и без того высокого уровня на начало отчётного периода. Основная часть этого прироста ожидается за счёт увеличения запасов в ЕС и в Российской Федерации.

• Прогнозируемый ФАО объём запасов (на конец 2018 года) изменён по сравнению с декабрьским незначительно: ожидается рост запасов кукурузы (3 млн тонн) – главным образом в Бразилии и Китае и снижение запасов ячменя (4,6 млн тонн) – в основном в Азербайджане и в Российской Федерации. Запасы кукурузы могут достигнуть нового рекордного уровня в 248 млн тонн, что на 12,5 млн тонн (5,3 %) выше уровня начала отчётного периода, а запасы ячменя в мире могут сократиться на 1 млн тонн до 26,4 млн тонн.

• Прогноз мировых запасов риса (на конец 2018 года) по сравнению с декабрьским изменился незначительно и сохраняется на уровне 170 млн тонн, что на 1,6 млн тонн ниже объёма на начало сезона. Пересмотр запасов в сторону понижения (главным образом в Бангладеш и Вьетнаме) был во многом компенсирован более высокими объёмами переходящих запасов в Китае (КНР).

Объем торговли зерновыми в мире в сезоне 2017–2018 годов практически близок к рекордным показателям сезона 2016–2017 годов

• Ожидается, что в 2017–2018 годах объём мировой торговли всеми зерновыми может достичь 404 млн тонн, что всего на 1,8 млн тонн (0,4 %) ниже рекордного уровня прошлого сезона. Объёмы торговли всех основных видов зерновых (за исключением кукурузы) могут снизиться.

• На сезон 2017–2018 года (с июля по июнь) объём мировой торговли зерновыми прогнозируется на уровне 175 млн тонн, что на 2 млн тонн (1,4 %) больше, чем в сезоне 2016–2017 годов, и на 500 млн тонн больше, чем прогнозировалось в декабре. Это снижение по сравнению с предыдущим сезоном отражает ожидаемое снижение закупок Индией, Китаем, Марокко и Таиландом в объёмах, существенно превышающих увеличение импорта Египтом, Индонезией и Южной Африкой.

• Прогноз мировой торговли фуражными зерновыми на сезон 2017–2018 годов (с июля по июнь) повышен по сравнению с декабрьским на 1 млн тонн до 183 млн тонн, и вплотную приблизился к рекордно высокому уровню сезона 2015–2016 годов в 184 млн тонн. Этот прирост отражает ожидание роста объёмов торговли ячменём главным образом за счёт увеличения импортного спроса в Китае и Иране. В сезоне 2017–2018 годов объём мировой торговли кукурузой может возрасти на 3,2 млн тонн (2,3 %) до рекордного уровня в 143 млн тонн, что соответствует декабрьскому прогнозу. Ожидаемый рост торговли в сезоне 2017–2018 годов обусловлен прогнозами роста импортного спроса в нескольких странах, в частности, в Египте, Китае, Мексике и Саудовской Аравии.

• Объём торговли рисом в мире в 2018 году прогнозируется на уровне 46 млн тонн, что чуть ниже декабрьского прогноза и на 1 млн тонн ниже пересмотренного прогноза на 2017 год. Эта корректировка по сравнению с декабрьским прогнозом отражает, главным образом, ожидаемое снижение экспорта Индией, Соединёнными Штатами Америки и Таиландом в объёмах, значительно превышающих увеличение экспорта из Мьянмы.

Сводные таблицы

|

|

|

|

|

|

|

|

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews