FAO: По сравнению с прошлым месяцем объемы производства зерновых остались без изменений

Выросли объемы потребления и торговли, а запасы сократились, но все же ожидается их увеличение до исторического максимума

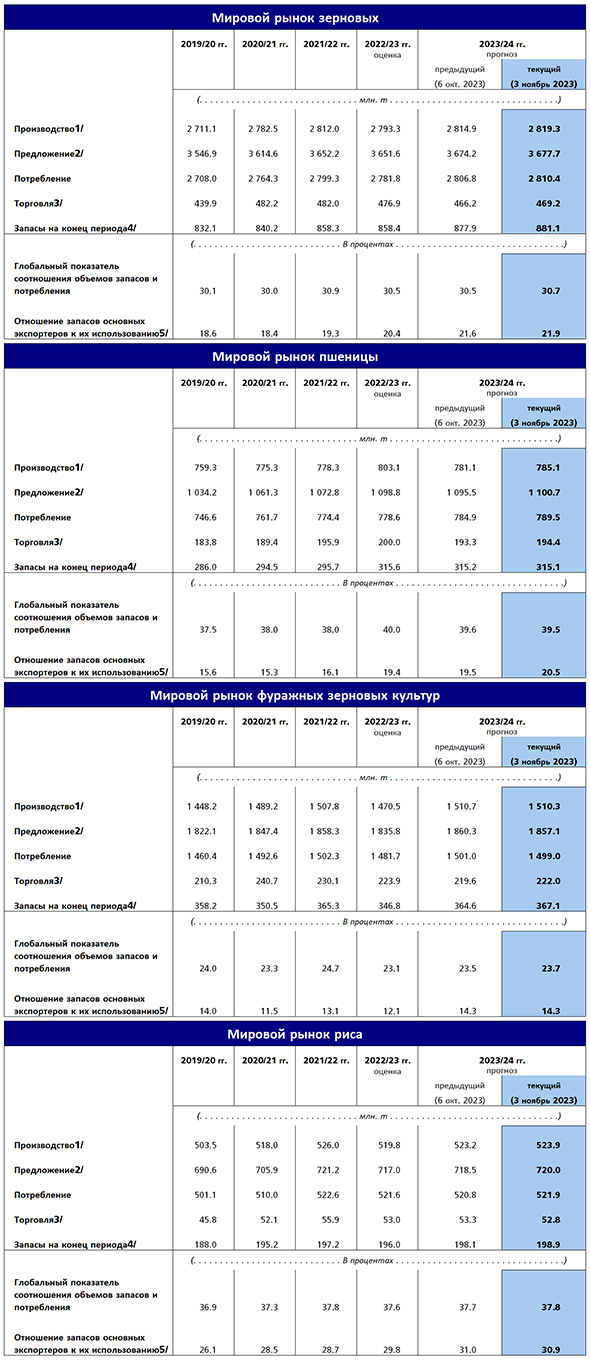

ФАО оставила без изменений прогноз мирового производства зерновых в 2023 году, который оценивается в 2 819 млн тонн, что по-прежнему на 0,9 процента (26 млн тонн) больше валового производства в прошлом году.

Объем производства пшеницы в мире в 2023 году прогнозируется на уровне 785,1 млн тонн, что практически соответствует показателю прошлого месяца, но на 2,2 процента (18 млн тонн) ниже прошлогоднего уровня. Пересмотрены в сторону понижения прогнозы по Европейскому союзу и Казахстану, где затяжные неблагоприятные погодные условия в конце сезона привели к снижению урожая по сравнению с прогнозами. Это снижение прогнозов перевесило повышение прогнозов производства по Ираку и Соединенным Штатам Америки в связи с ожидаемыми высокими урожаями. На 2023 год производство фуражного зерна в мире оценивается на уровне 1 510 млн тонн и оставлено без изменений, что по-прежнему на 2,7 процента (38,8 млн тонн) больше валового производства в прошлом году. Однако на уровне стран отмечается ряд заметных изменений. Главная пересмотренная позиция в этом месяце относится к Китаю, где увеличение посевных площадей по сравнению с прежними прогнозами позволило повысить прогноз по урожаю на 4 млн тонн. Исходя из опубликованных недавно официальных данных, увеличены прогнозы производства по большинству стран Западной Африки. Наряду с этим пересмотром в сторону повышения были в значительной мере пересмотрены прогнозы производства кукурузы и сорго по Соединенным Штатам Америки в связи с затяжными неблагоприятными погодными условиями, а также по Европейскому союзу, где виды на урожай кукурузы были понижены в связи с засушливыми условиями в его восточной части.

По 2024 году. В Северном полушарии идет посевная кампания озимой пшеницы, причем ожидается сокращение площадей в связи с низкими ценами на нее в этом году. В Соединенных Штатах Америки засуха прекратилась в некоторых районах основных штатов-производителей, а в связи с ожиданиями выше среднего уровня осадков в предстоящие месяцы погодные условия считаются более благоприятными для ранних стадий развития культур в 2024 году; по состоянию на октябрь посевная кампания идет средними темпами. В Европейском союзе относительно сухие и теплые условия благоприятствуют севу озимой пшеницы – в странах Северной Европы посевная кампания близится к завершению. На Украине сохраняется влияние войны, включая ограниченность доступа к угодьям и низкие закупочные цены для фермерских хозяйств, что наряду с далекими от идеальных погодными условиями вынуждает сокращать площади под пшеницей. В Индии в условиях сохраняющихся высоких внутренних цен предполагается увеличение посевных площадей под пшеницей по сравнению с прошлым годом, а достаточные объемы водных ресурсов для орошения должны способствовать благоприятным видам на урожай. В Пакистане как следствие рекордно высоких внутренних цен ожидается расширение посевных площадей по сравнению со средним показателем за последние пять лет, а хорошее обеспечение качественными семенами, удобрениями и гербицидами дает основания ожидать высокого урожая. В Китае в этом году в связи с ожидаемым ростом внутреннего спроса на пшеницу могут быть расширены посевные площади под этой культурой.

В странах Южного полушария идет сев фуражных зерновых урожая 2024 года. В Бразилии предварительные данные свидетельствуют о сокращении посевных площадей под кукурузой примерно на 5 процентов, поскольку соотношение затрат и цен делает более выгодным возделывание соевых бобов. В Аргентине предварительные прогнозы указывают на незначительное сокращение в 2024 году по сравнению с прошлым годом площадей под кукурузой в связи с недостатком осадков в первой половине сельхозсезона, что отрицательно сказывается на ходе посевной. На юге Африки, по предварительным прогнозам, в 2024 году могут быть незначительно увеличены посевные площади под кукурузой; а в Южной Африке и соседних с ней странах в связи с формированием Эль-Ниньо, которое часто связано с более засушливой и жаркой погодой, есть опасность снижения урожая.

Прогноз ФАО по мировому производству риса в сезоне 2023–2024 годов составляет 523,9 млн тонн, что на 0,8 процента выше уровня сезона 2022–2023 годов и на 850 000 тонн больше предыдущего прогноза. Этот пересмотр прогноза в сторону повышения отражает прежде всего повышение прогноза производства по Индии в связи с пересмотром оценок производства в сезоне 2022–2023 годов по этой стране. Такая корректировка полностью перечеркнула все другие пересмотренные данные; в частности, был пересмотрен в сторону еще большего снижения прогноз производства по Индонезии в связи с более значительным, чем предполагалось ранее, сокращением межсезонных посадок.

Мировое потребление зерновых в сезоне 2023–2024 годов предполагается на уровне 2 810 млн тонн, что на 6,7 млн тонн выше октябрьского прогноза и на 1,0 процента выше показателя сезона 2022–2023 годов. В этом месяце прогноз потребления пшеницы в сезоне 2023–2024 годов повышен на 6,3 млн тонн, что главным образом обусловлено предполагаемым увеличением использования пшеницы на корма в Китае; в результате чего мировой прогноз увеличен до 789 млн тонн, что на 1,4 процента выше, чем в сезоне 2022–2023 годов. Даже несмотря на снижение на 1 миллион тонн в этом месяце, обусловленное главным образом уменьшением прогнозов потребления кукурузы в Индонезии в связи с ожидаемым сокращением производства, по-прежнему ожидается увеличение потребления фуражных зерновых в мире в сезоне 2023–2024 годов на 1,2 процента до 1 499 млн тонн. По рису прогноз потребления в мире в сезоне 2023–2024 годов повышен по сравнению с октябрьским прогнозом на 1,5 млн тонн до 522,0 млн тонн, что обусловлено главным образом повышением прогнозов внутреннего потребления в Индии. Тем не менее этот пересмотренный показатель по-прежнему указывает на то, что общий объем потребления риса в мире может практически не измениться по сравнению с несколько сниженным уровнем сезона 2022–2023 годов, поскольку рост продовольственной составляющей потребления не позволит компенсировать предполагаемое снижение потребления на корма.

Прогноз ФАО относительно запасов зерновых в мире по состоянию на конец сельскохозяйственного сезона 2024 года снижен по сравнению с октябрьским прогнозом на 2,9 млн тонн до 881 млн тонн; но все же этот показатель на 2,6 процента выше показателя начала сезона. Исходя из последних прогнозов по запасам и потреблению в мире, их соотношение в сезоне 2023–2024 годов может составить 30,7 процента, что незначительно выше показателя в 30,5 процента в сезоне 2022–2023 годов, но в исторической перспективе такой показатель все еще считается не вызывающим беспокойства положением в плане предложения. Последний пересмотр запасов в сторону понижения обусловлен главным образом снижением на 4,2 млн тонн прогнозов мировых запасов пшеницы в связи с предполагаемым уменьшением запасов в Китае в результате роста потребления на корма, уменьшением прогнозов производства по Казахстану и увеличением экспорта Турцией. После пересмотра в этом месяце в сторону понижения прогнозов по запасам пшеницы в мире сейчас ожидается, что их объем будет близок к уровню начала сезона и составит 315 млн тонн. Прогноз запасов фуражных зерновых в мире повышен в этом месяце на 1,0 млн тонн до 367 млн тонн – на 5,9 процента по сравнению с уровнем начала сезона. Повышение в текущем месяце прогнозов по запасам главным образом отражает прогнозы по запасам кукурузы в Китае в связи с ожидаемым ростом ее производства. По состоянию на конец сбытового сезона 2023–2024 годов ожидается увеличение запасов риса в мире на 1,5 процента по сравнению с пиковым значением прошлого года на уровне 198,9 млн тонн. Однако наибольшая часть этого прироста предполагается в Индии, где очередное увеличение резервов в сочетании с ростом переходящих запасов в Пакистане и Соединенных Штатах Америки может превысить сокращение запасов во всех остальных основных странах ‒ экспортерах риса. Однако совокупный объем запасов в странах-импортерах, как ожидается, может незначительно увеличиться по сравнению с уровнем сезона 2022–2023 годов, поскольку прирост ожидается главным образом в Китае, Индонезии и Филиппинах в объеме, незначительно превышающем совокупное сокращение запасов во всех остальных странах-импортерах.

По сравнению с данными октябрьского прогноза в этом месяце ожидаемый ФАО объем торговли зерновыми в мире в сезоне 2023–2024 годов может быть повышен на 3,0 млн тонн до 469 млн тонн, что на 1,6 процента ниже, чем в сезоне 2022–2023 годов. Более активный, чем предполагалось ранее, импортный спрос со стороны Европейского союза на кукурузу и пшеницу позволил увеличить по сравнению с прошлым месяцем прогнозы мировой торговли фуражными зерновыми и пшеницей. Что касается экспорта, то причиной пересмотра в сторону увеличения прогноза текущего месяца по мировой торговле фуражными зерновыми стало увеличение по сравнению с прогнозом объемов продаж кукурузы Аргентиной и Парагваем. В связи с увеличением поставок Турцией в текущем месяце увеличен прогноз по пшенице. Однако, несмотря на эти корректировки в сторону повышения, прогноз мировой торговли как фуражными зерновыми, так и пшеницей на сезон 2023–2024 годы снижен, что, соответственно, на 2,8 и 1,8 процента ниже уровней сезона 2022–2023 годов. В настоящее время предполагается, что объем мировой торговли рисом в 2024 году (январь – декабрь) составит порядка 52,8 млн тонн, что немногим отличается от октябрьского прогноза и почти соответствует более низкому показателю за 2023 год, поскольку предполагаемое сокращение закупок, в частности, Индонезией и рядом стран Восточной Африки, могут свести на нет возможный рост импорта некоторыми странами ‒ импортерами Дальнего Востока, Европейского союза и Латинской Америки.

Более подробный анализ последних событий на рынках сельскохозяйственной продукции содержится в ноябрьском выпуске "Продовольственного прогноза" 2023 года, который планируется опубликовать 9 ноября.

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews