Рынок растительного белка в России: оценка экспертов

В качестве источника растительного белка при производстве кормов используют злаковые, бобовые, масличные культуры. В России больше всего востребованы соя и соевый шрот, их широко применяют в кормовых рационах свиней и сельскохозяйственной птицы. Аналитики FEEDLOT проанализировали ключевые показатели российского рынка растительного белка, оценили ценовую динамику предложений производителей.

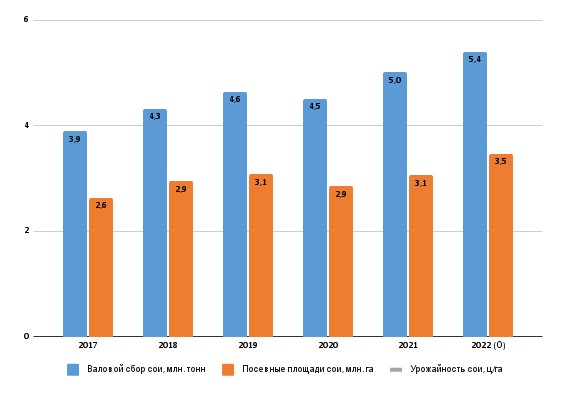

Валовый сбор вырос на 8%

В последние годы посевные площади под сою увеличиваются, растет и валовый сбор (динамику роста иллюстрирует диаграмма 1). В 2022 году сою выращивали на 3,5 млн. га — посевные площади выросли на 13%, если сравнивать с 2021-м. Производство сконцентрировано преимущественно в центре и на востоке страны (ЦФО и ДФО).

В 2022 году валовый сбор увеличился (+8% в годовом выражении), аграрии собрали 5,4 млн. тонн. Причем около 80% обеспечивают ЦФО и ДФО, которые являются регионами-лидерами в общем объеме производства сои.

Диаграмма 1. Производство сои в России. Источник: ЕМИСС, оценочные данные FEEDLOT

Выросла и урожайность этой ценной культуры: в прошлом году она предположительно достигла 18,6 ц/га — прибавка составила 11% (в 2021-м — 16,8 ц/га). Значительную прибавку урожайности аналитики фиксируют в Южном, Северо-Западном, Северо-Кавказском федеральных округах.

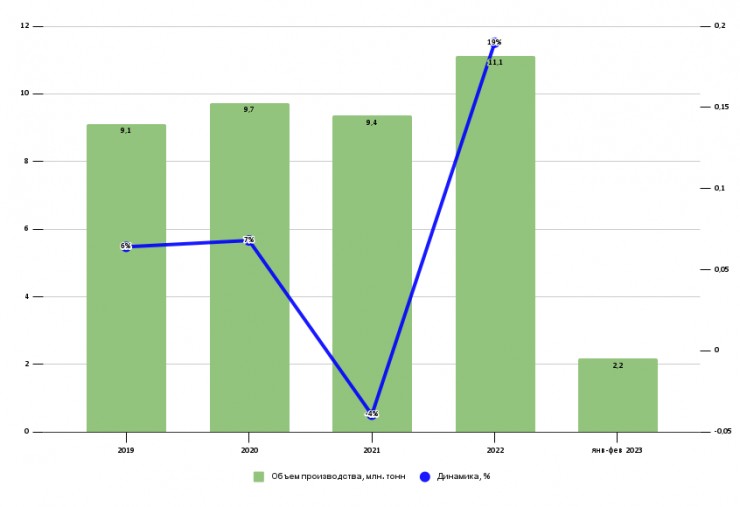

Рост производства жмыха и шрота

В России увеличивается производство продуктов переработки масличных и бобовых культур (а именно жмыха, шрота и «прочих твердых остатков растительных жиров или масел», как именуется данная категория в ЕМИСС): так, в 2022-м прибавка составила 19% (11 млн тонн). Необходимо отметить, что ЕМИСС предоставляет общие данные, не выделяя соевый шрот в отдельную категорию. Положительная динамика сохранилась и в текущем году. Так, за январь–февраль объем производства увеличился на 20% относительно предыдущего года, достигнув 2,2 млн тонн.

Если анализировать данные по регионам, то здесь безусловным лидером является ЦФО (30–34%), еще 20–23% производят в ЮФО, на третьем месте находятся перерабатывающие предприятия СЗФО и ПФО (16% и 19% соответственно).

Диаграмма 2. Производство продуктов переработки масличных и бобовых культур. Источник: ЕМИСС, оценочные данные FEEDLOT

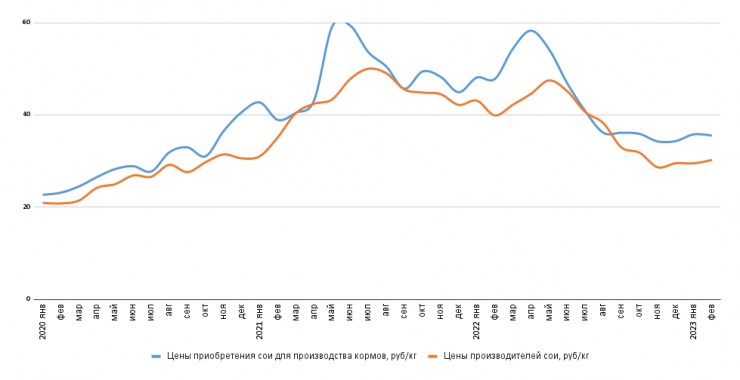

Как изменились цены?

Анализ средних годовых цен на сою демонстрирует сезонную закономерность: ценовые предложения снижаются после весеннего «скачка». Сходная ситуация и по ценам, по которым сою закупают предприятия, занятые в кормопроизводстве. Так, например, в январе–феврале стоимость соевых бобов отечественных производителей упала на 29% год к году, до 29,7 руб/кг. Цены, по которым приобретали сою предприятия по производству кормов, стали выше расценок производителей на 19% (35,7 руб/кг).

Диаграмма 3. Цены производителей и цены приобретения, руб/кг. Источник: ЕМИСС, оценка агентства FEEDLOT

Наиболее заметное снижение ценовых предложений фиксировалось в Сибирском и Приволжском округах: в январе–феврале аграрии сократили цены в среднем на 37% — до 27 руб./кг и 27,3 руб./кг соответственно. Самые высокие цены отмечались в Центральном округе — 31,9 руб./кг.

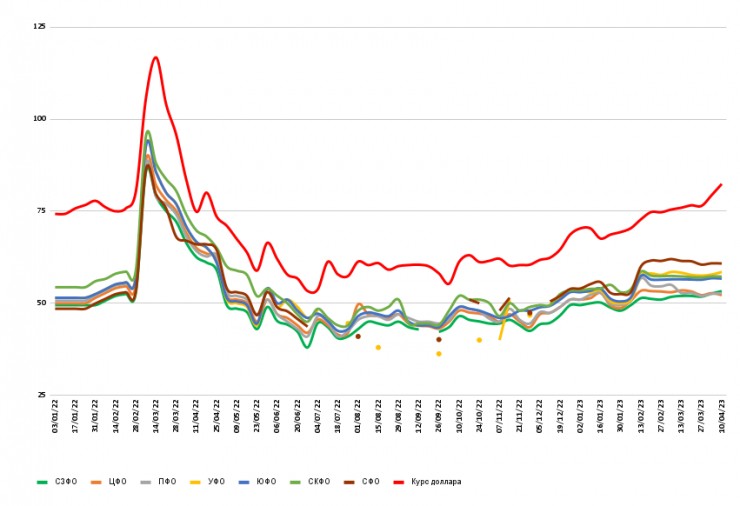

В отношении соевого шрота прослеживается тренд снижения средних расценок, переломным моментом стал март 2022 года — тогда цены находились «на максимуме». Стоит отметить, что цены на российском внутреннем рынке коррелируют с динамикой валютного курса (доллар США). Анализ данных за январь и февраль текущего года показывает, что расценки на соевый шрот остаются более стабильными.

«В апреле 2023 года цены на соевый шрот остались на уровне марта, хотя с начала года отмечается рост расценок в пределах 12%. Но в годовом исчислении у нас заметное падение — на 15%, если сравнивать с ценами апреля 2022 года и 30% — относительно марта 2022 года, — комментирует генеральный директор FEEDLOT Любовь Савкина. — Ценовая динамика во всех регионах России примерно одинаковая, а вот цены — разные. Конечно, в Центре они значительно ниже Урала или Сибири».

Переработчики центральной и западной части страны, ориентируясь на наиболее доступное сырье, перерабатывают практически всю сою, выращиваемую в Центральном и Южном федеральных округах, а также импортируемые соевые бобы. Предприятия, расположенные в восточной части (Уральский, Сибирский и Дальневосточный ФО), используют сырье, произведенное на Дальнем Востоке, и экспортируют его в КНР.

Диаграмма 4. Цены на соевый шрот по федеральным округам, руб/кг. Источник: ЕМИСС, оценочные данные FEEDLOT

Рост поголовья сельскохозяйственных животных и птицы создает естественные предпосылки для дальнейшего увеличения производства сои в России как важнейшего источника растительного протеина в кормовых рационах. Российские производители в основном ориентированы на внутреннее потребление; пару лет назад государство ограничило вывоз сои (экспортная пошлина была введена в конце 2020 года и продлена до конца 2024 года). Принятые меры призваны не только поддержать устойчивость отечественного кормового рынка, но и способствовать развитию внутренней переработки соевых бобов. Так, например, власти Амурской области недавно сообщили, что планируют существенно увеличить долю перерабатываемой в регионе сои, доведя ее до 75%.

Телеграм-канал:

Телеграм-канал: