Обзор USDA март 2023. Основные моменты

Резкое сокращение производства сои в Аргентине влияет на мировую торговлю соей и продуктами ее переработки

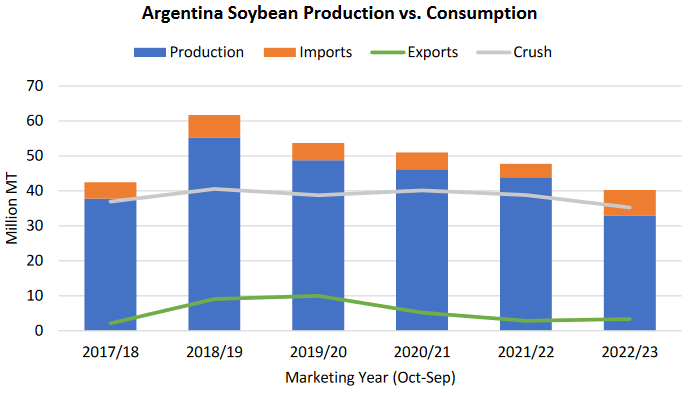

Третий месяц подряд в 2022/23 году производство сои в Аргентине снижается, поскольку жаркая и сухая погода продолжает сказываться на урожае в ключевых регионах выращивания. В этом месяце производство сократилось на 8,0 млн тонн до 14-летнего минимума в 33,0 млн. Стремительно падающие поставки и переработка в Аргентине окажут влияние на мировую торговлю соевыми бобами, протеиновым шротом и растительными маслами в ближайшие месяцы.

Чтобы компенсировать ограниченные внутренние поставки сои, импорт Аргентины (октябрь-сентябрь), по прогнозам, составит рекордные 7,3 млн тонн. Ожидается, что импортеры Аргентины извлекут выгоду из рекордного урожая в Бразилии и восстановления производства в Парагвае, чтобы дополнить слабый внутренний урожай. В результате ожидается, что Аргентина в 2022/23 году продемонстрирует второй по величине скачок роста импорта сои после Китая, сообщает oilworld.ru со ссылкой на USDA.

Что касается соевых продуктов, то общий объем торговли, по прогнозам, снизится в этом месяце. Мировая торговля соевым шротом сократилась более чем на 1,0 млн тонн по сравнению с прошлым месяцем, поскольку ограниченные поставки из Аргентины поддерживают и без того высокие цены. Аналогичным образом, мировая торговля соевым маслом сократилась более чем на 2 процента в этом месяце, поскольку высокие цены в Аргентине и США смещают спрос на пальмовое, рапсовое и подсолнечное масло.

Частично компенсируя снижение экспортных поставок из Аргентины, экспорт соевого масла из Бразилии вырос в этом месяце и прогнозируется чуть ниже прошлогоднего рекорда. Однако в марте запланировано заседание правительства Бразилии, на котором будет принято решение об обязательной норме смешивания биодизельного топлива, которая в настоящее время составляет 10%. Если увеличить норму смешивания, то экспортные поставки могут быть ниже. Это еще больше подтолкнет цены на соевое масло и заставит импортеров больше полагаться на другие растительные масла.

ОСОБЕННОСТИ РЫНКА

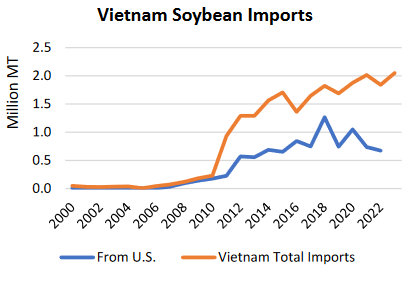

Импорт сои и соевого шрота во Вьетнам продолжит расти в 2023 году. Сочетание растущего ВВП, увеличения численности населения и перехода на рацион питания, более богатый белками, способствовало расширению животноводства и аквакультуры Вьетнама и увеличению потребности в импортных кормах. Следовательно, импорт соевого шрота неуклонно рос с начала 2000-х годов.

С прогнозируемым объемом импорта в 5,3 млн тонн Вьетнам является третьим по величине импортером соевого шрота в мире, уступая только ЕС и Индонезии. После открытия отечественных мощностей по переработке сои в 2011 году Вьетнам стал основным пунктом назначения соевых бобов, импорт которых, по прогнозам, составит более 2,0 млн тонн в 2023 году.

Спрос на корма во Вьетнаме обусловлен увеличением производства свинины, которое выросло с 1,0 млн тонн в 2000 году до 2,7 млн в 2022 году, в то время как производство куриного мяса за тот же период выросло в четыре раза. Кроме того, аквакультура продолжает расширяться и является еще одним фактором спроса на корма, поскольку растущее население ищет дополнительные источники белка, а международные рынки продолжают увеличивать спрос на морепродукты из Вьетнама.

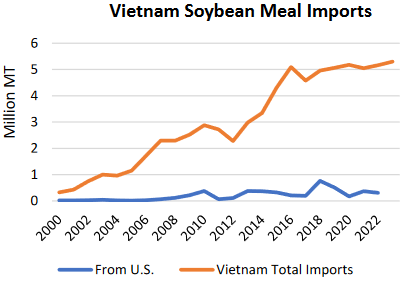

Домашний скот Вьетнама, домашняя птица и секторы аквакультуры продолжают расти, производители кормов все больше зависят от импорта для удовлетворения внутреннего спроса на шрот. Исторически сложилось так, что Аргентина была основным поставщиком соевого шрота во Вьетнам, оставив позади как Соединенные Штаты и Бразилию с более низкой долей рынка.

В 2022 году Аргентина была основным поставщиком соевого шрота с 65-процентной долей рынка, за ней следовали Бразилия (25 процентов) и Соединенные Штаты (7 процентов). В то время как средняя доля рынка США за 5 лет остается примерно на уровне 8 процентов, маркетинговые годы, в течение которых поставки из Аргентины значительно сокращаются, представляют возможности для других экспортеров увеличить долю рынка.

Еще в 2017/18 году, во время сильной засухи и в условиях ограниченных экспортных поставок в Аргентине, Соединенные Штаты зафиксировали значительный рост экспорта соевого шрота во Вьетнам, увеличив его долю до 16 процентов.

Что касается соевых бобов, то основными поставщиками Вьетнама являются Бразилия и Соединенные Штаты. В 2022 году Вьетнам импортировал почти 1,9 миллиона тонн соевых бобов, при этом доля Бразилии составила 54 процента, за ней следуют Соединенные Штаты с 37 процентами. За последние несколько лет доля рынка США в экспорте сои во Вьетнам сократился в среднем более чем на 50 процентов, поскольку Бразилия и другие поставщики, более конкурентоспособные по цене, извлекают выгоду из роста потребления во Вьетнаме.

Обзор редакций серии PSD

Уругвай – Производство сои

Производство сои в Уругвае пересмотрено на 2009/10- 2022/23 годы. Министерство сельского хозяйства США внедрило новую методологию расчета производства сои в Уругвае, основанную на результатах недавних встреч с представителями отрасли в Уругвае. Министерство сельского хозяйства США теперь использует оценки посевных площадей от UruPov, компании, которая собирает информацию от фермеров, которые покупают семена (сертифицированные и сохраненные семена), чтобы отслеживать использование технологии GE для целей роялти в Уругвае. В результате общий объем поставок в Уругвае пересмотрен в сторону увеличения. Дополнительные цифры оценок приводят к несколько большему измельчению и значительному увеличению внутреннего потребления кормовых отходов, что теперь включает более точную оценку посевных площадей и полножирных кормов для птицеводства.

Парагвай – Производство и снижение оценок сои

Производство сои в Парагвае пересмотрено на 2011/12-2022/23 годы. Оценки пересмотрены с учетом рыночной информации, полученной от La Cámara Paraguaya de Procesadores de Oleaginosas и Cereales. В годы, когда поставок сои недостаточно для удовлетворения потребностей экспорта, потребления и конечного по оценкам спроса на запасы, отрицательный остаток добавляется к соевому корму, семенам и отходам для корректировки баланса. Эти отрицательные остатки, вероятно, являются результатом недооценки урожая и/или отсутствия незарегистрированного импорта из соседних стран.

Коста–Рика - Производство семян пальмоядровых культур и пальмового масла.

Производство пальмовых косточек и пальмового масла в Коста-Рике было обновлено с 1999/00 по 2020/21 год. Эти изменения были основаны на данных Министерства сельского хозяйства Коста-Рики о производстве пальм и продуктах из них.

Производство копры в Таиланде

Серии производства копры в Таиланде были пересмотрены на период с 2010/11 по 2022/23 годы на основе официальных данных Управления промышленной экономики Таиланда по производству кокосового масла. Министерство сельского хозяйства США приняло новую методологию для получения копры на основе производства кокосового масла. Соответственно, производство копры в Таиланде, шрота и масла, а также внутреннее потребление были скорректированы в соответствии с изменениями в производстве.

Производство копры в Шри-Ланке

Серии по производству копры в Шри-Ланке были пересмотрены с 1999/00 по 2021/22 годы на основе официальных данных. Официальные данные сельского хозяйства по производству кокосового масла. Министерство сельского хозяйства США приняло новую методологию для получения копры на основе производства кокосового масла. Кроме того, в соответствии с изменениями в производстве были скорректированы объемы производства копры в Шри-Ланке, шрота и масла, а также внутреннего потребления.

ОБЗОР 2022/23

Мировое производство масличных культур сократилось на 7 млн тонн до 630 млн преимущественно из-за значительного сокращения посевов аргентинской сои и подсолнечника, а также индийского хлопка. Эти изменения лишь частично компенсируются увеличением посевов рапса в Австралии и Украине.

Торговля масличными культурами увеличивается за счет увеличения объемов соевых бобов из Соединенных Штатов и Бразилии, рапса из Украины и Австралии, а также хлопковых семян из Австралии. Однако мировое производство и торговля белковыми шротами снижаются, в основном за счет аргентинского соевого шрота и индийского хлопкового шрота.

Несмотря на общее сокращение переработки, общее производство масла в целом практически не изменилось, отчасти из-за увеличения производства пальмового масла. Объем торговли маслом незначительно вырос из-за повышения торговли подсолнечным маслом в Турции, России и Украине и пальмовым маслом в Малайзии, что частично компенсируется снижением объемов торговли соевым маслом. Мировые конечные запасы масличных культур, шрота и масла заметно снизились.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США остается неизменной на уровне 14,30 долларов США/bu.

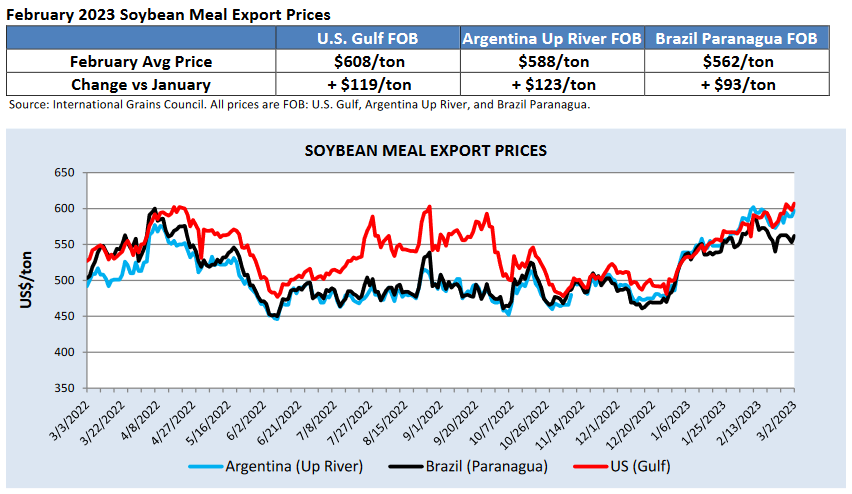

ЭКСПОРТНЫЕ ЦЕНЫ

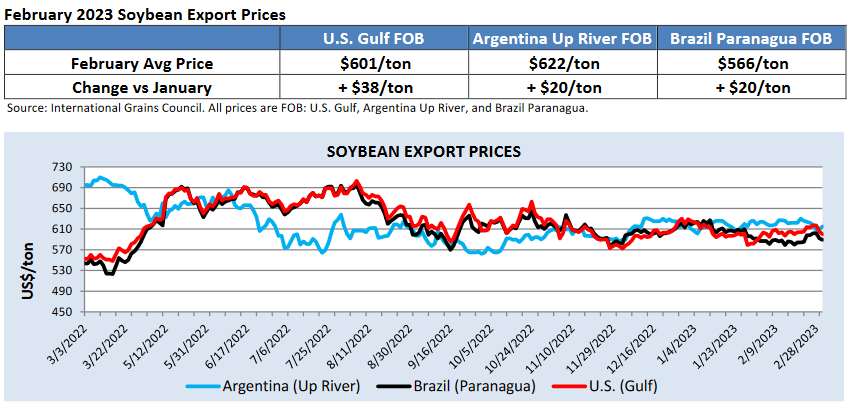

С момента февральского WASDE средние цены на сою были немного выше, поскольку условия урожая и ожидания экспорта в Аргентине продолжали ухудшаться. Цены на соевый шрот выросли у всех экспортеров в феврале и были вызваны опасениями по поводу урожая и снижением производства в Аргентине, что привело к самым высоким ценам на аргентинский соевый шрот более чем за 10 лет.

Мировые поставки продовольствия и цены на него могут столкнуться с волатильностью в ближайшие месяцы в зависимости от неопределенности урожая, политики и переработке в Аргентине.

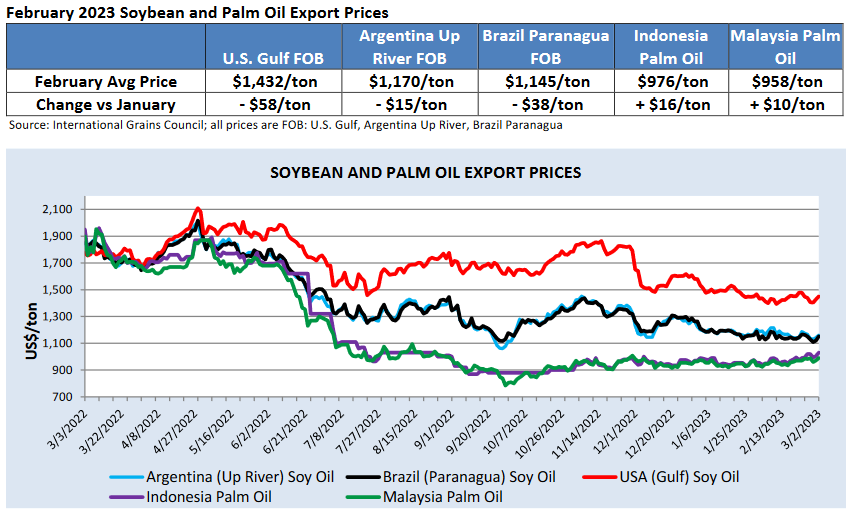

Февральские экспортные цены на соевое масло были ниже, чем в предыдущем месяце. Цены в США продолжили тенденция к снижению после объявления Агентством по охране окружающей среды в декабре более низких, чем ожидалось, целевых показателей по биотопливу в сочетании с увеличением импорта рапсового масла из Канады для использования в качестве сырья. Однако цены в США оставались значительно дороже, чем в Южной Америке. Разница между соевым и пальмовым маслами сократилась, поскольку средние цены на пальмовое масло остались относительно

неизменными в условиях замедления экспорта из Индонезии и усиления конкуренции со стороны подсолнечного масла. В будущем цены на соевое масло, вероятно, снизятся из-за усиления конкуренции со стороны других растительные масла и ход сбора урожая в Бразилии.

Балансы

Экспорт, Подсолнечное масло Россиия. Прогноз на 2022/23 год. Март 2023

Запасы масличных Россия Прогноз на 2022/23 год. Март 2023

Экспорт, Подсолнечное масло Украина. Прогноз на 2022/23 год. Март 2023

Конечные запасы, Растительные масла, Все страны. Прогноз на 2022/23 год. Март 2023

Конечные запасы, Масличные, Все страны. Прогноз на 2022/23 год. Март 2023

Полные тексты обзоров прикреплены ниже.

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

Приложенные файлы

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews