Агросектор замедляется. ОЭСР-ФАО обновили сельскохозяйственный прогноз

Мировой АПК в ближайшее десятилетие может столкнуться с проблемами фундаментального характера. Перебои с поставками продовольствия, климатические риски, рост цен на еду и не успевающие за ними доходы жителей планеты могут усугубить положение беднейших слоев населения. Роль России в этой истории нельзя преуменьшать, однако введенные санкции мешают стране вносить свой вклад в обеспечение мира продуктами питания

Глобальный агропродовольственный сектор в ближайшее десятилетие столкнется с фундаментальными проблемами, считают эксперты Продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО) и Организации экономического сотрудничества и развития (ОЭСР). Их обновленный сельскохозяйственный прогноз на 2022-2031 годы опубликован в конце июня. Среди упомянутых проблем — необходимость обеспечивать продовольствием постоянно растущее население, климатический кризис, а также экономические последствия и перебои в поставках продуктов питания, связанные со специальной военной операцией (СВО) России на Украине.

По мнению начальника Центра экономического прогнозирования Газпромбанка Дарьи Снитко, среди обозначенных исследователями проблем на данный момент актуальны лишь перебои в поставках. Две другие — необходимость обеспечивать продуктами питания население планеты и климатический кризис — повторяются из года в год из документа в документ, отмечает она. Наравне с усугублением неравенства в мире данные факторы являются основными проблемами всей глобальной экономики в XXI веке.

Необходимость обеспечения растущего населения планеты продукцией АПК и прежде всего животноводства остается основным вызовом для сельхозпроизводителей на глобальном уровне, говорит руководитель центра отраслевой экспертизы Россельхозбанка Андрей Дальнов. Основной проблемой при этом остается выбытие сельскохозяйственных земель из оборота вследствие изменения климатических условий или целенаправленной политики ряда стран (Нидерландов, Новой Зеландии), полагает он.

Выделенные ОЭСР-ФАО пункты действительно являются фундаментальными, поскольку как минимум два из них — климатический кризис и сложности с поставками из-за СВО, начавшиеся еще в период активного распространения COVID-19, — непредсказуемы по длительности, комментирует эксперт компании «НЭО Центр» Алексей Ли. В совокупности данные факторы способны оказать негативное влияние на развитие глобального АПК в ближайшие несколько лет.

В прогнозируемой ситуации решающую роль будут иметь дополнительные объемы бюджетных средств и частных инвестиций в производство, информационные технологии и инфраструктуру, а также в человеческий капитал для повышения продуктивности сельского хозяйства, считают эксперты ОЭСР-ФАО. «Вложения всегда носят решающую роль в развитии, так как для роста потребления на фоне увеличения населения планеты сельское хозяйство нуждается в повышении производительности и эффективности, — комментирует Снитко. — Следует также обратить внимание на географический аспект этой проблемы: сельское хозяйство и инвестиции в него должны “переезжать” к рынкам сбыта, в развивающиеся регионы, в том числе Африку, Индию».

Цены будут стабилизироваться?

В последние два года цены на сельхозпродукцию выросли под воздействием целого ряда факторов, говорится в докладе ОЭСР-ФАО. Среди них — восстановление спроса после пандемии COVID-19 и вызванных ею перебоев в поставках и торговле, плохие погодные условия в основных странах-поставщиках, а также рост производственных и транспортных расходов. Последний пункт с недавних пор усугубляется неопределенностью в отношении экспорта украинской и российской продукции АПК. Кроме того, из-за роли России на рынках удобрений усугубились существовавшие ранее опасения по поводу цен на удобрения и продуктивности в ближайшем будущем, считают эксперты организаций.

Основным риском для ключевых товарных рынков в перспективе может стать повышение стоимости пшеницы — на 19 % от уровня до начала конфликта между Россией и Украиной, если последняя полностью потеряет возможности для экспорта, и на 34 %, если российский вывоз одновременно будет составлять 50 % от обычного. По сценарию, предполагающему серьезный дефицит поставок продукции с Украины и из России в сезонах 2022/23 и 2023/24 и отсутствие ответных мер со стороны других мировых производителей, после пандемии COVID-19 число хронически недоедающих людей в мире увеличится. «Без мира на Украине глобальные проблемы продовольственной безопасности будут продолжать усугубляться, и особенно это коснется беднейших слоев населения планеты», — предупреждает генсекретарь ОЭСР Матиас Корманн. По его мнению, немедленное прекращение военной операции было бы наилучшим решением для населения двух стран, а также для многих домохозяйств по всему миру, которые страдают от резкого роста цен, вызванного данным конфликтом.

Увеличение цен на продовольствие, удобрения, корма и топливо, а также ухудшение финансовых условий приводят к росту масштаба человеческих страданий по всему миру, прокомментировал гендиректор ФАО Цюй Дунъюй. По оценкам организации, в 2023 году число хронически недоедающих во всем мире может вырасти на 19 млн человек, если сокращение мирового производства продовольствия и его поставок из основных стран-экспортеров, включая Россию и Украину, приведет к снижению доступности еды во всем мире.

Авторы доклада преувеличивают влияние перебоев в поставках сельхозсырья и продовольствия, связанных со специальной военной операцией России на Украине, на мировой продовольственный кризис, уверен руководитель Всероссийского института аграрных проблем и информатики имени А. А. Никонова, академик РАН Александр Петриков. Ведь рост индекса цен на продукты питания ООН наблюдался с осени 2020-го, задолго до обострения геополитической ситуации в феврале 2022 года. «Тогда это объяснялось факторами, поддерживающими повышенный спрос на продовольствие (увеличение населения в мире, рост доходов потребителей в густонаселенных странах Юго-Восточной Азии) при одновременном влиянии причин, уменьшающих его предложение: ухудшение климатической ситуации и связанное с этим увеличение числа различного рода природных катаклизмов, наносящих ущерб сельскому хозяйству (пожары, наводнения, засухи, распространение вредителей и болезней агрокультур и животных и др.), — напоминает эксперт. — Влияние этих постоянно действующих факторов, толкающих цены вверх, наложилось на сбои в глобальной торговле и массированную поддержку доходов населения в высокоразвитых странах в связи с пандемией коронавируса».

Кроме этого, нельзя сбрасывать со счетов и спекулятивный фактор, отмечает Петриков. Всплеск упомянутого индекса осенью 2020-го произошел несмотря на то, что, по оценке Минсельхоза США, мировой экспорт пшеницы в сезоне 2020/21 был выше, чем в 2019/20 (198,7 млн т и 194,4 млн т соответственно). «Крупные игроки мирового агропродовольственного рынка решили воспользоваться ситуацией и увеличить свои доходы на спекулятивных сделках», — предполагает эксперт. О преувеличении влияния конфликта России и Украины на продовольственное положение в мире говорит и то обстоятельство, что после «продуктовой сделки» России и Украины с ООН и Турцией международными организациями, банками, судоходными и страховыми компаниями мало что реально делается для активизации экспорта зерна из нашей страны. Также нет гарантий того, что украинское зерно приоритетно направляется африканским странам, испытывающим наибольшие продовольственные трудности, скептичен Петриков.

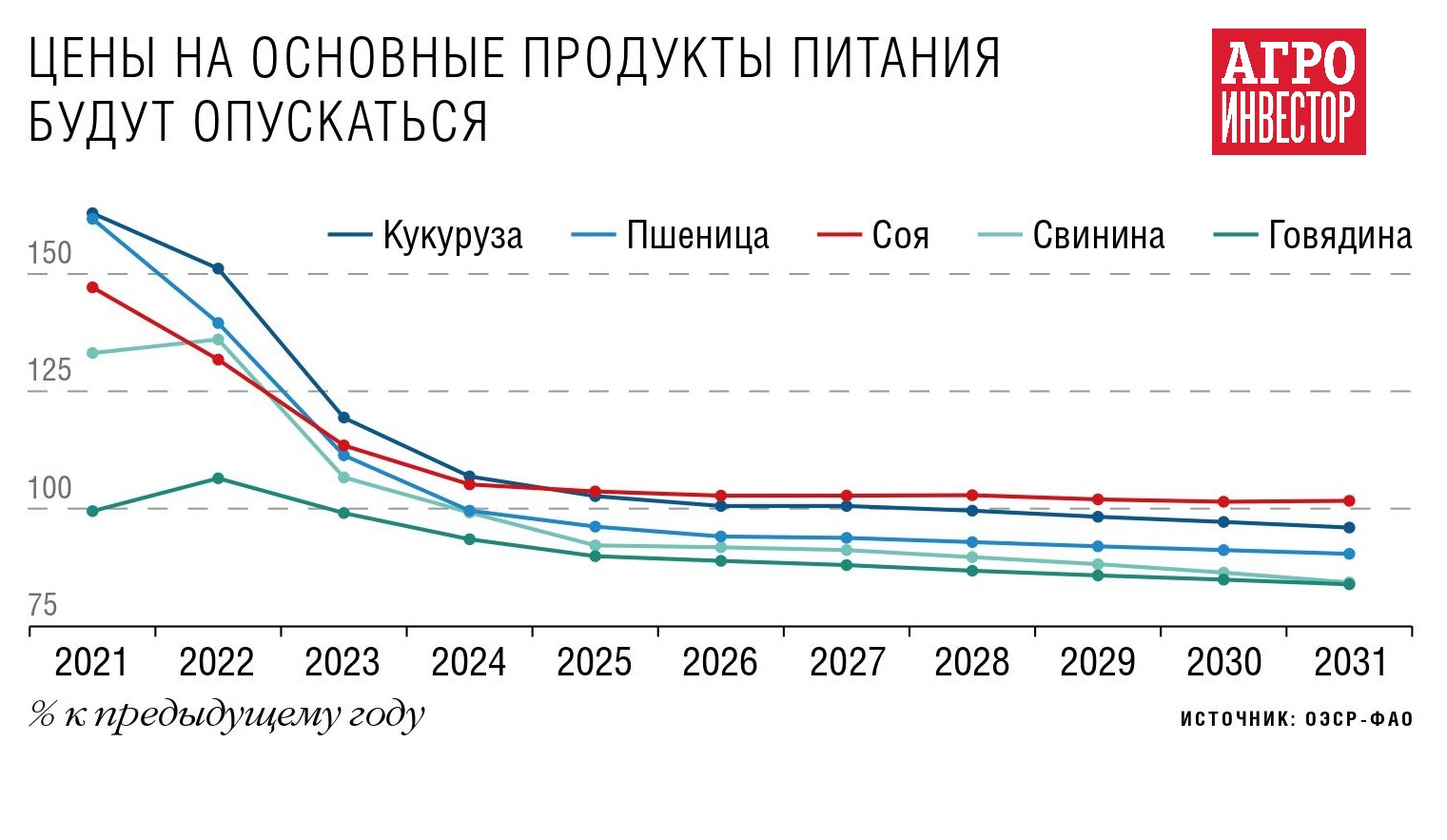

В следующем десятилетии реальные цены (т. е. с поправкой на инфляцию) на сельхозтовары в целом останутся без изменений или немного опустятся, считают эксперты ОЭСР-ФАО. Однако в 2022-м цены на все зерновые останутся высокими, а затем постепенно возобновится их долгосрочная тенденция к снижению. И так как агрокультуры дешевеют с разной скоростью, их ценовые уровни стабилизируются только в среднесрочной перспективе. А вот стоимость масличных станет сокращаться уже в ближайшие годы, поскольку производство начнет опережать спрос.

Реальные цены на мясо в 2021 году формировались на довольно высоких уровнях не только из-за более хорошего спроса вследствие восстановления экономики после пандемии COVID-19, но и из-за увеличения транспортных и маркетинговых расходов. В первые годы предстоящего десятилетия они останутся высокими, прогнозируют ОЭСР-ФАО, поскольку значительные затраты на корма ограничат возможности расширения поставок, а большие расходы на упаковку и транспортировку повлияют на цепочки отгрузок мяса. Когда удастся стабилизировать поставки и добиться сокращения затрат, цены на мясо снизятся, прогнозируют организации. При этом стоимость свинины может опуститься больше, чем у других видов мяса в связи с восстановлением мирового производства после АЧС.

«На фоне общей высокой мировой инфляции в АПК появятся лидеры роста цен, и, скорее всего, это будут продукты животноводства, главным образом мясо, а также масличные», — полагает Дарья Снитко. Экологическая политика Евросоюза и некоторых других стран (Новая Зеландия, например, анонсировала первые ограничения по поголовью сельхозживотных) неизбежно приведет к снижению выпуска и экспорта из этих стран продукции сельского хозяйства. Смогут ли развивающиеся страны, которые импортировали много продовольствия, восполнить снижение, это большой вопрос современности, акцентирует внимание она.

Мировые цены на продовольствие уже показали значительный рост и с учетом влияния ряда факторов продолжат повышаться в дальнейшем, считает «Центр Агроаналитики». Несмотря на относительную стабилизацию цен в начале третьего квартала 2022-го (например, цены на пшеницу опустились до уровня начала года), они остаются гораздо выше прошлогодних, и значимых предпосылок к их уменьшению нет. В числе общих факторов роста стоимости продуктов питания эксперты центра также выделяют и ожидаемое сильное снижение курсов основных мировых валют.

Падение производства продовольствия в Евросоюзе, которое уже фиксируется из-за засухи в этом регионе, а также возможное сокращение выпуска продовольствия по той же причине в США, скорее всего, в сезоне 2022/23 окажут поддержку мировым ценам, не исключает Дальнов. Благодаря чему экспорт сельхозтоваров из России имеет все шансы выйти на высокий уровень в последующие месяцы, прогнозирует он.

ВВП и доходы населения

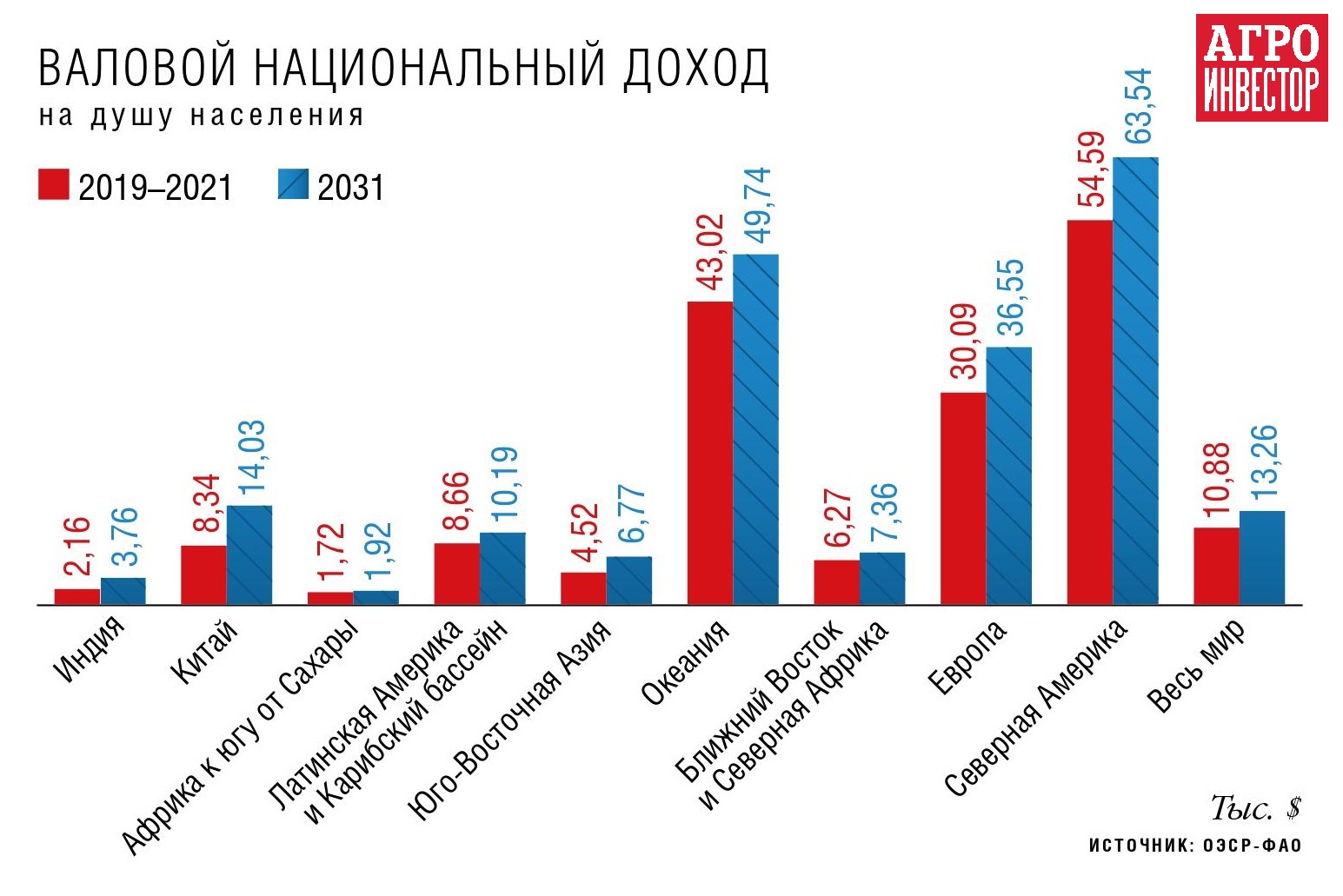

Согласно оценке ОЭСР-ФАО, рост мирового ВВП в 2022 и 2023 годах замедлится и стабилизируется на среднем уровне 2,7 % в течение следующего десятилетия. Однако показатели будут различаться в разных странах и регионах. Так, в Азиатско-Тихоокеанском регионе, в частности в Индии, Китае и Юго-Восточной Азии, ВВП будет продолжать активно расти — в среднем на 4 % в год. В Африке, на Ближнем Востоке ВВП будет увеличиваться на 4 %, в Северной Африке — на 3 % ежегодно. По странам — членам ОЭСР ожидается более низкая динамика — на уровне 1,8 % в год. В то же время доходы населения в мире в течение следующего десятилетия будут расти в среднем на уровне 1,8 % в реальном выражении. А мировое сельскохозяйственное производство в предстоящем десятилетии будет прибавлять на 1,1 % в год (в предыдущем прогнозе — 1,4 %) — в основном за счет стран со средним и низким уровнем дохода, ожидают эксперты организации. «Темпы увеличения мирового ВВП в последние полгода скорректировали все международные эксперты, соответственно им сократились и темпы расширения агропроизводства, — обращает внимание Дарья Снитко. — В 2022 году глобальный рост замедляют мировые энерго- и продовольственный кризисы, кроме того, развитие мировой экономики тормозит деглобализация торговли».

Темп прироста мирового АПК в 1,1 % примерно соответствует прогнозному темпу увеличения населения планеты, отмечает Дальнов. Но это было бы печальным исходом, поскольку бы означало, что качество питания во многих странах Азии и Африки оставалось на низком уровне. «Будем надеяться, что Россия поможет изменить картину к лучшему, — говорит эксперт. — В нашей стране сельское хозяйство с очень высокой вероятностью будет прибавлять более высокими темпами: помогут инвестиции в повышение производительности труда, возвращение в оборот земель сельхозназначения и работы по их мелиорации». К тому же изменение климата, которое, скорее всего, негативно повлияет на АПК в планетарном масштабе, в России может, напротив, привести к росту производства. Граница выращивания основных агрокультур будет сдвигаться на север, инсоляция увеличится, а обеспечение влагой — останется на прежнем уровне или вырастет.

Принципиальным в прогнозе ОЭСР-ФАО является не конкретная величина прироста мирового сельского хозяйства, а ее уменьшение по сравнению с предыдущим прогнозом: с 1,4 % до 1,1 % в год, то есть на 20 %, делает акцент Петриков. «Это существенно и означает, что оптимизм по поводу перспектив развития отрасли у специалистов организаций уменьшился», — поясняет он. Россия ставит перед собой гораздо более амбициозную цель: правительство разрабатывает новую редакцию Стратегии развития АПК до 2030 года, исходя из среднегодовой прибавки в 3 % — это более чем в два раза выше мирового уровня.

Перспективы закрытого грунта

Дмитрий Туляков Руководитель направления инвестиционного фонда «РЕАМ-Менеджмент», член совета директоров компании «Теплицы регионов»

Перспективы развития российской тепличной отрасли до 2030 года выглядят оптимистично. Страна точно сможет обеспечить себя на 100% огурцом и зимним томатом, кроме того, до 10% огуречного урожая будет отправляться на экспорт. Уже сейчас в России построено достаточно тепличных комплексов, и в течение ближайших лет они выйдут на плановые мощности, отработают все технологические нюансы и уже на этих площадях будут выдавать больше продукции на единицу площади. Также объемы производства повысятся за счет совершенствования сортовых качеств и технологий выращивания. Кроме того, сегмент тепличных овощей, скорее всего, будет все больше ориентироваться на производство премиальной продукции, например коктейльных томатов, томатов черри. Еще один тренд следующего десятилетия — диверсификация теплиц. Все чаще, помимо томата и огурца, производители будут отводить площади под посадки ягодных (клубника, голубика) и кустовых (ежевика, малина) культур.

Чтобы потенциал отрасли был реализован максимально, нужно уделять большее внимание развитию информационных технологий и инфраструктуры. Также нужны инвестиции в наукоемкие производства, в человеческий капитал, потому что люди — это главный элемент эффективного производства. Без этого будет трудно наращивать экспортные поставки и вносить вклад в сокращение мирового дефицита продовольствия. Однако мировому сообществу стоит напомнить, что нехватка продуктов питания на мировом рынке в том числе может быть спровоцирована санкциями.

Но для нашей страны это очень напряженный план, думает эксперт. Ведь за период 2014—2021 годов среднегодовые темпы увеличения сектора составляли 2,3 %, в том числе в растениеводстве — 2,8 %, в животноводстве — 1,7 %. Правда, в сегменте сельхозорганизаций в указанный период наблюдался среднегодовой рост в 4,3 %, а в сегменте КФХ — 6,9 %. В хозяйствах населения, наоборот, производство падало. «Поэтому можно сказать, что перед товарным сектором стоит задача компенсации сокращения производства в ЛПХ, если правительство не предпримет усилий по стимулированию данного сегмента, — говорит Петриков. — И такое стимулирование было бы вполне разумной стратегией: часть ЛПХ (около 8-10 %), которые и сейчас ведут товарное производство при соответствующем субсидировании, льготном налогообложении и налаживании сбыта продукции могли бы стать КФХ и ИП». По мнению эксперта, основные усилия по обеспечению среднегодового прироста в 3 % нужно будет предпринять в животноводстве, что потребует больших инвестиций, чем в растениеводстве. Для достижения необходимых темпов значительное внимание следует уделить малым и средним сельхозорганизациям и фермерам, развитие которых отличается большей динамикой по сравнению с агропредприятиями.

Следует помнить и про ряд других рисков, добавляет Петриков. Физический объем инвестиций в основной капитал, направленных на реконструкцию и модернизацию, по растениеводству и животноводству, охоте и предоставлению соответствующих услуг в этих областях снизился в 2021 году по сравнению с 2017-м более чем на 25 %, в то время как в целом по экономике увеличился почти на 5 %. Правда, приток денег в машины, оборудование, транспортные средства в тех же областях увеличился на 10 %, хотя тоже был меньше, чем в среднем по народному хозяйству (20 %).

Уменьшается в последние пять лет и доступность субсидий для всех без исключения категорий хозяйств, несмотря на рост их объема в номинальном выражении, продолжает эксперт. Это показали недавно опубликованные Росстатом предварительные результаты Сельскохозяйственной микропереписи 2021 года и их сравнение с итогами Всероссийской сельхозпереписи 2016 года. Если в 2016-м субсидиями из бюджетов всех уровней было охвачено 75,2 % крупных сельхозорганизаций, 67,1 % малых агропредприятий и 33,6 % КФХ и ИП, то в прошлом году соответственно 56,3 %, 54,1 % и 30,5 %. О снижении господдержки сельского хозяйства России говорят и международные индикаторы. Показатель относительной поддержки российского сельхозпроизводителя, рассчитываемый ОЭСР, сократился до 6,7 % в 2020 году с 18,3 % в 2013-м. «Таким образом, для обеспечения приемлемых темпов развития отрасли нам необходимо и дальше улучшать инвестиционный климат в ней, а также увеличивать объемы субсидирования, особенно малого и среднего бизнеса, — делает вывод Александр Петриков. — Одновременно актуальным является совершенствование структуры поддержки, в частности повышение вложений в сельскохозяйственную науку и инновации, рыночную инфраструктуру, цифровизацию АПК».

Факторы влияния

Важнейшими движущими силами роста сельского хозяйства в докладе ОЭСР-ФАО названы расширение доступа к средствам производства, а также обеспечивающие повышение продуктивности инвестиции в технологии, инфраструктуру и профессиональную подготовку. Однако длительный рост цен на энергоносители и ресурсы для агропроизводства, такие как удобрения, приведет к повышению производственных затрат и может сдерживать рост продуктивности и объемов выпуска продуктов питания в ближайшие годы. «Расходы на производство вырастут у большинства ключевых стран мира», — соглашается Снитко. Так, в ЕС и США отмечается увеличение тарифов на энергоносители и удобрения, в Бразилии и Аргентине — на протеины для животноводства на фоне высокого мирового спроса на сою и зерно. В России дорожают техника и семена. «В перспективе, конечно, преимущество получат те страны, у которых рост себестоимости будет меньше, чем у соседей, — полагает эксперт. — В частности, уже сейчас Индия и Китай получают энергоресурсы по ценам ниже, чем ЕС».

В числе значимых факторов, которые в среднесрочной перспективе будут оказывать влияние на развитие мирового АПК, «Центр Агроаналитики» выделяет высокие цены на такие средства производства, как минеральные удобрения и ГСМ. Например, в этом году в период посевной кампании в Северном полушарии цены на отдельные виды удобрений более чем на 50 % превышали уровни прошлого сезона, что связано в том числе с тем, что многие производители данной продукции в ЕС сообщили о временном прекращении или остановке предприятий на фоне дефицита природного газа и роста цен на него.

По мнению Дальнова, основными факторами, сдерживающими рост АПК в мире, являются учащающиеся засухи, изменение температурных режимов, снижение доступа к пресной воде. Как результат этих событий — повышение расходов в сельхозпроизводстве, акцентирует внимание Дальнов. «После резкого подорожания национальной валюты, увеличения прогнозов урожаев зерновых и масличных трудно предсказать, в какой степени увеличатся затраты аграриев в России и состоится ли этот рост по многим направлениям вообще», — добавляет он.

Если говорить об основных проблемах, оказывающих негативное влияние на развитие АПК в мире, в дополнение к перечисленным в докладе необходимо выделить еще по крайней мере три, добавляет Александр Петриков. Во-первых, это политика санкций в международных отношениях вообще и по отношению к России в частности как стране с крупнейшим агропотенциалом. Это подрывает атмосферу доверия и негативно сказывается на мировой торговле как продовольствием, так и ресурсами для сельского хозяйства. «В частности, санкции и нарушение правил международной торговли подталкивают страны к экспортным ограничениям», — поясняет эксперт. По данным Всемирного банка, по состоянию на начало июня 2022 года 22 страны ввели ограничения на экспорт пшеницы, что составляет 21 % мировой торговли зерном. Это привело к 9 %-ному росту цен на пшеницу с февраля 2022-го. «Санкционная война против России, мягко говоря, не способствует полноценной реализации ее сельскохозяйственного потенциала, ведь, несмотря на то что зарубежные агропромышленные компании из недружественных стран продолжают работать на нашем рынке, затруднения с финансовыми расчетами, страхованием сделок, транспортные ограничения уменьшают приток в страну иностранных инвестиций, удорожают стоимость импортных средств производства, запчастей и других ресурсов, — подчеркивает Петриков. — Все это не только не улучшает условия развития нашего АПК, но может не позволить нам полноценно наращивать экспорт».

Вторая проблема, не упомянутая ОЭСР-ФАО, — это отсутствие эффективной системы регулирования глобального агропродовольственного рынка, способной отчасти смягчать его волатильность, продолжает эксперт. Продовольственная организация ООН и другие международные организации в основном только мониторят цены на продовольствие и ресурсы для сельского хозяйства, а инструменты их регулирования не созданы. И прежде всего не сформирована система страховых резервов продовольствия под эгидой ООН.

В-третьих, в мире сложилась неэффективная система поддержки сельского хозяйства, считает Петриков. В другом докладе ОЭСР «Мониторинг и оценка сельскохозяйственной политики», обобщающем данные 54 стран, охваченных мониторингом (включая все страны ОЭСР и ЕС), а также 11 ключевых стран с развивающейся экономикой, справедливо говорится, что «половина поддержки сельского хозяйства искажает рынок, несправедлива и вредна как для окружающей среды, так и для глобальной продовольственной безопасности». С одной стороны, высоко субсидируемое продовольствие из стран с большим уровнем дохода подавляет цены мирового рынка и, как следствие, стимулы к развитию АПК в бедных странах. В конечном счете это препятствует эффективному распределению ресурсов и перемещению продовольствия из регионов с профицитом в регионы дефицита. С другой стороны, крайне ограниченные средства тратятся на сельскохозяйственные исследования и разработки, от результатов которых в долгосрочной перспективе зависит производительность аграрного труда и мировая продовольственная безопасность. В уже упомянутом докладе ОЭСР утверждается, что «только 6 % всех бюджетных трансфертов сектору, или $26 млрд в год, было потрачено на сельскохозяйственные инновационные системы, несмотря на их высокую социальную отдачу», цитирует эксперт. «Именно недостаточный уровень финансирования агроисследований и инноваций — основной стратегический риск обеспечения мировой продовольственной безопасности», — констатирует он.

Растениеводам прописан интенсивный путь

По оценке ОЭСР-ФАО, в ближайшее десятилетие мировое производство агрокультур вырастет на 18 %, в основном за счет Китая (30 %), Индии (17 %) и остальных стран Азиатско-Тихоокеанского региона (14 %). Ожидается, что рынки Африки к югу от Сахары дадут 12 % дополнительного производства, за ними следуют Латинская Америка (11 %), а также Европа и Центральная Азия, вместе взятые (8 %). Вклад Северной Америки, по прогнозам, составит около 7 %, а регион Ближнего Востока и Северной Африки добавит лишь около 3 % глобального прироста.

Прогнозируемые тенденции в растениеводстве обусловлены главным образом повышением урожайности с некоторым вкладом в интенсивность землепользования и использование пахотных земель, говорится в докладе организаций. На повышение урожайности будет приходиться 80 % прогнозируемого увеличения производства агрокультур. Причем прирост на Ближнем Востоке и в Северной Африке, в Китае и в Азиатско-Тихоокеанском регионе (за исключением Индии и Китая) полностью основан на прибавке сбора с гектара, посевы же зерновых, масличных, сахарных, бобовых культур, хлопка, корнеплодов и других позиций в данных частях планеты, напротив, будут сокращаться.

Однако общее расширение площади пахотных земель в мире обеспечит 15 % прогнозируемого роста производства агрокультур. Ожидается расширение посевов в странах Азии (на 9 млн га), кроме Китая и Индии, и в Латинской Америке (6,2 млн га). В Азиатско-Тихоокеанском регионе пастбища будут преобразованы в пашню, тогда как в Латинской Америке и странах Африки к югу от Сахары будут использоваться в основном несельскохозяйственные земли.

На Ближнем Востоке и в Северной Африке расширение пашни будет сдерживаться природными условиями. Низкое количество осадков является препятствием для неорошаемого земледелия, а стоимость орошения в большинстве регионов слишком высока. В Северной Америке и Западной Европе, по прогнозам ОЭСР-ФАО, пахотные площади сократятся, поскольку любое увеличение выращивания агрокультур строго регулируется политикой экологической устойчивости.

Пастбища в Азиатско-Тихоокеанском регионе, опять же за исключением Китая и Индии, уменьшатся на 14 млн га в связи с ожидаемым переходом от пастбищного производства говядины, овец и коз к более интенсивным системам производства свиней и птицы. Также предполагается, что производство жвачных животных будет переходить на более кормоемкие производственные системы, требующие меньшего количества пастбищ. В Северной Америке их площади немного увеличатся из-за прогнозируемого расширения поголовья КРС.

С тем, что растениеводство в мире на 80 % будет расти за счет повышения урожайности, а на 15 % благодаря расширению площади пашни, нельзя не согласиться, так как дальнейшее увеличение площадей все-таки ограничено, констатирует вице-президент Российского зернового союза (РЗС) Александр Корбут. В рамках договоренности по сохранению климата 62 страны подписали соглашение по прекращению вырубки лесов для сельхоздеятельности, поэтому основные усилия, конечно, будут сосредоточены именно в направлении интенсификации растениеводства, говорит он.

Что касается России, то по вводу земель в оборот у нас есть потенциал порядка 10-12 млн га, напоминает эксперт. «Но в нынешней ситуации возникает большой вопрос — стоит ли в срочном порядке возвращать их в обработку или сохранить для будущих поколений и идти именно по пути интенсификации производства», — рассуждает Корбут. По его мнению, стоит делать ставку именно на интенсивный путь развития, ведь практически ни по одной агрокультуре в России не достигнуты уровни максимальной урожайности. Отечественные аграрии в среднем задействуют потенциал по сбору с гектара большинства сельхозкультур лишь на 30-40 %. «В мире существуют новые гибриды, которые имеют урожайность где-то в 1,5 раза выше, чем традиционные сорта, но в России запрет на выращивание ГМО, который автоматически ведет к ограничению или нецелесообразности работы селекционеров и закладывает отставание от мировых биотехнологий», — констатирует Корбут.

Главный драйвер — молочное животноводство

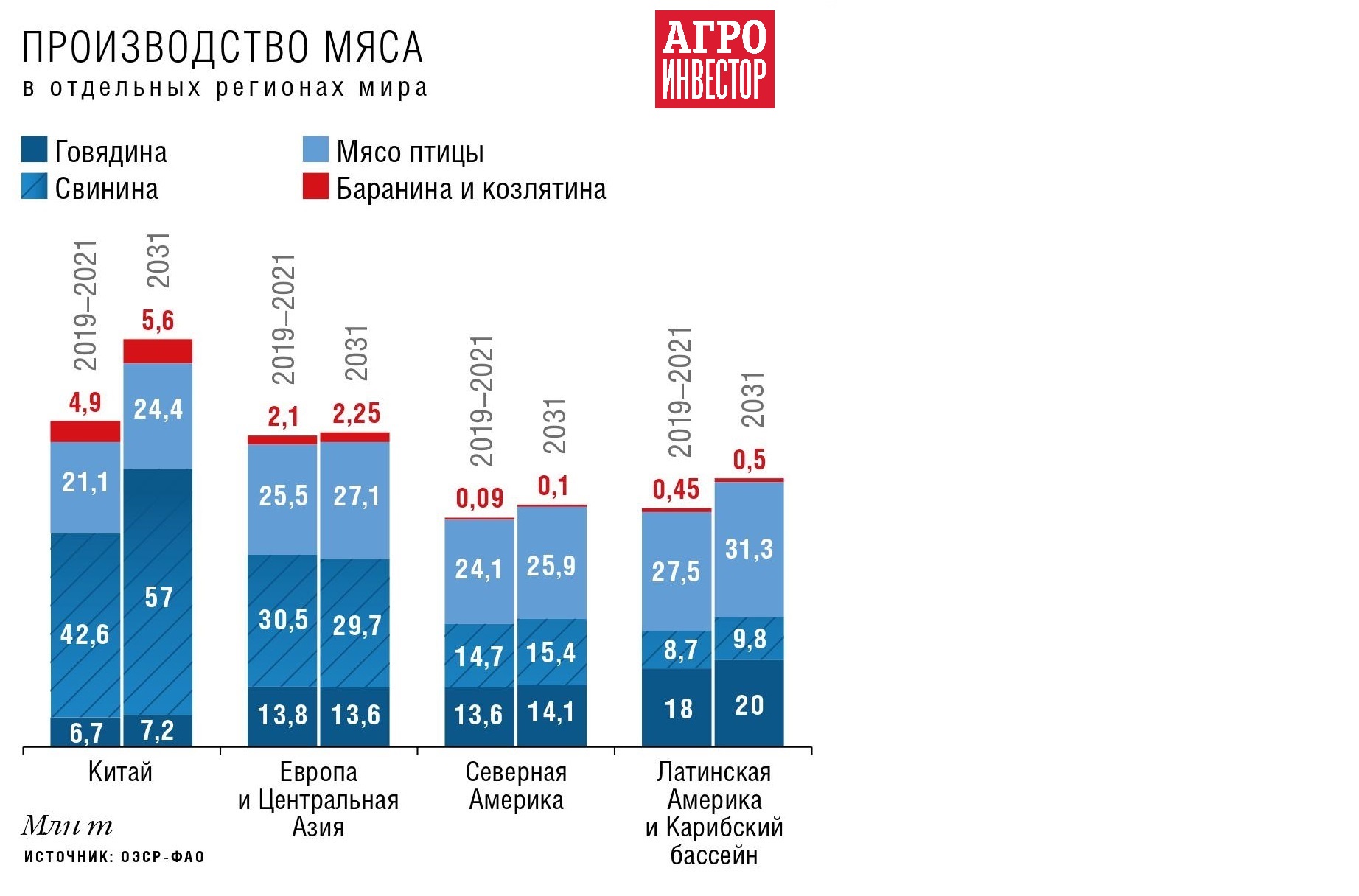

Глобальный выпуск мяса в перспективе 2022-2031 годов вырастет на 15 % за счет увеличения поголовья животных и повышения продуктивности, прогнозируют ОЭСР-ФАО. Более высокие коэффициенты фертильности и более быстрый и эффективный набор веса будут достигаться за счет интенсивного кормления, улучшения генетики и управления стадом, говорится в докладе.

Производство мяса птицы в мире увеличится на 16 % (21 млн т) в течение следующих 10 лет, что составит 45 % мирового прироста выпуска мяса. Такой прибавке будет способствовать устойчивая прибыльность отрасли в результате повышающегося спроса и благоприятное соотношение цен на этот вид мяса и корма по сравнению с другими. На Азиатско-Тихоокеанский регион будет приходиться около половины глобального роста производства мяса птицы, доля Китая составит 15 %. США дадут 8 % от общего увеличения объема благодаря интенсификации отрасли, а Бразилия — 5 % за счет расширения поголовья и роста производства на голову. В Европе же выпуск мяса птицы увеличится всего на 4 %, поскольку увеличения стада не предвидится, а выход на голову уже и так является высоким.

Мировые объемы свинины к 2031 году (по сравнению с базовым периодом 2019-2021 годов, затронутым АЧС) увеличатся на 17 % (18 млн т). На этот вид мяса будет приходиться 38 % роста глобального производства. Эксперты ОЭСР и ФАО предполагают, что сектор восстановится после АЧС уже к 2023-му. Большая часть дополнительного выпуска свинины придется на Китай, а также Филиппины и Вьетнам, где ожидается восстановление производства после потерь, вызванных вспышками африканской чумы свиней. В Евросоюзе объемы сократятся, поскольку ожидается, что ужесточение экологических норм и правил защиты животных приведет к увеличению затрат, тогда как проблемы общественного здравоохранения и устойчивости ограничат спрос.

Производство говядины вырастет на 8 % (6 млн т) и составит 12 % от общего увеличения выпуска мяса. Так, Латинская Америка расширит производство на 11 %, что составит 33 % дополнительного объема. А Северная Америка — всего на 4 % из-за ожидаемой низкой рентабельности направления вследствие вялого спроса, поскольку потребители переключаются на белое мясо. Это снизит инвестиции в новые проекты при небольшом увеличении поголовья. В Европе производство говядины уменьшится на 8 % из-за сокращения поголовья в ответ на негативную динамику экспорта продукта и высоких затрат из-за более строгих мер по сокращению выбросов парниковых газов.

В ближайшие 10 лет потребуется еще примерно 40 млн т мяса для того, чтобы удовлетворить растущие потребности планеты, считает руководитель исполнительного комитета Национальной мясной ассоциации Сергей Юшин. У России в этом случае есть потенциал стать еще более заметным игроком на мировом рынке. «В прошлом году мы уже вывезли из нашей страны в более чем 60 стран мира примерно 620 тыс. т мяса и мясопродуктов, — отмечает эксперт. — Это, конечно, немного по сравнению с лидерами, до них нам еще далеко, но на такие объемы отечественные производители вышли всего за несколько лет».

Впрочем, многие платежеспособные крупные рынки для России все еще закрыты по ветеринарным основаниям или из-за высоких таможенных тарифов, напоминает Юшин. «К сожалению, эпизоотическая ситуация по ряду болезней остается непростой, и это не позволяет пока провести переговоры с положительными итогами, — говорит он. — Например, с Китаем наша страна договаривается относительно поставок свинины уже более восьми лет, но пока безрезультатно. Примерно столько же идут переговоры с Японией и Кореей». Но без масштабного открытия внешних рынков серьезного увеличения производства в России ждать не стоит, ведь внутреннее потребление и так находится на высоком уровне. Таким образом, основной задачей сейчас является существенное улучшение эпизоотического благополучия на территории страны. «Тогда у нас может появиться шанс, что какие-то рынки все-таки в результате этих переговоров откроются, и будет, соответственно, стимул для наращивания производства птицы, свинины и говядины», — надеется Юшин. В этом случае Россия может нарастить объемы выпуска мяса на десятки процентов. В ближайшие же два года отечественные производители продолжат увеличивать производство свинины, но уже не такими высокими темпами, как, например, в этом году. А чтобы увеличивались объемы выпуска мяса птицы, нужно или наращивать доходы бедных слоев населения, или расширять экспорт. Хотя лучше и то, и другое.

Сейчас в отрасли есть и другие факторы, которые пока не позволяют четко понимать, в каких условиях будут работать производители в ближайшей перспективе: доступность соответствующего оборудования, генетического материала и так далее, перечисляет эксперт. «И конечно, обязательно нужно решать ветеринарные вопросы, хотя при тех крайне слабых региональных ветслужбах, при правовом нигилизме владельцев скота (это касается и личных подсобных хозяйств, и некоторых индустриальных производителей) сектор постоянно сталкивается с непредсказуемыми ситуациями с быстрым распространением опасных болезней, — говорит Юшин. — Поэтому ветеринарную службу нужно укреплять (материально и кадрово), необходимо давать соответствующие полномочия на региональном уровне, и тогда у нас будет шанс занять более заметную долю глобального мясного рынка».

Самым быстрорастущим сектором животноводства в следующем десятилетии станет молочное животноводство, считают ОЭСР и ФАО. При этом мировое предложение молока, по прогнозам, увеличится на 23 %, а поголовье дойных коров — на 14 %, в первую очередь в регионах с низкой продуктивностью, таких как страны Африки к югу от Сахары, а также в основных странах-производителях — Индии и Пакистане. Предполагается, что надои молока будут неуклонно расти в течение следующего десятилетия, особенно на Ближнем Востоке и в Северной Африке, а также в Юго-Восточной Азии.

В странах с развитым молочным животноводством — это в том числе Европа, США, Новая Зеландия, Австралия — поголовье КРС, скорее всего, будет снижаться, и вряд ли можно рассчитывать на серьезное увеличение валового надоя в этих странах (за исключением, пожалуй, Северной Америки), полагает исполнительный директор Национального союза производителей молока («Союзмолоко») Артем Белов. Поэтому прирост объемов сырого молока будет проходить прежде всего на развивающихся рынках, таких как Россия, страны Южной Америки. «Можно сказать, что наша страна будет одним из драйверов этого роста, и мы должны правильно воспользоваться теми возможностями, которые открывает мировой рынок», — подчеркивает он.

Спрос на молоко в мире будет тоже увеличиваться, продолжает эксперт. Но где будет происходить этот прирост? Прежде всего на тех рынках, которые традиционно не потребляли большой объем молочной продукции — в странах Юго-Восточной Азии, Ближнего Востока и, конечно же, Африки, считает Белов. В Европе же и Северной Америке вряд ли стоит ожидать серьезную прибавку. Закрывать этот возросший спрос будут опять же страны с развивающимся животноводством, которые обладают ресурсами прежде всего земельными и которые в меньшей степени подвержены влиянию экологической повестки, — Пакистан, Индия и, конечно, Россия.

Телеграм-канал:

Телеграм-канал: