ФАО: Рекордный уровень производства зерновых обеспечит рост предложения на мировых рынках в сезоне 2016–2017 годов

Дата публикации: 02/02/2017

Поскольку прогнозы относительно рекордного урожая подтвердились, оценка ФАО мирового производства зерновых в 2016 году была вновь повышена до 2592 млн т, что на 15 млн т (0,6%) выше декабрьского прогноза. Пересмотр в этом месяце данных отражает более высокие, чем ожидалось, урожаи в Австралии и в Российской Федерации, а также корректировку в сторону увеличения прогнозов производства кукурузы в мире, причём основная доля этого прироста приходится на Китай. Это с лихвой компенсирует снижение прогноза мирового производства риса в результате более низких, чем ожидалось, урожаев в Китае, Пакистане, Соединённых Штатах Америки и Вьетнаме.

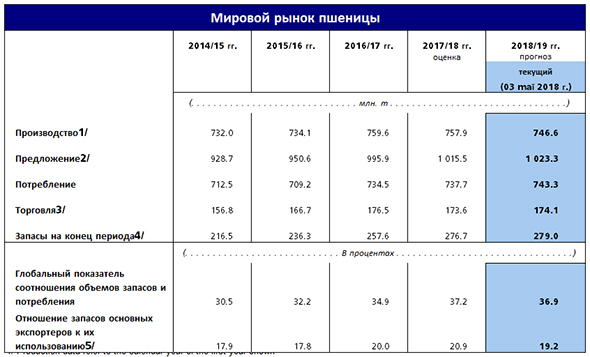

Первые прогнозы производства зерновых культур в 2017 году не дают однозначной картины. Сев озимой пшеницы в Северном полушарии практически завершён. В Соединённых Штатах Америки в условиях больших запасов и относительно низких цен фермеры вынуждены сократить посевные площади озимой пшеницы до почти самого низкого показателя в истории; в то же время неблагоприятные погодные условия могут вызывать некоторое снижение урожайности. В Канаде посевные площади под озимой пшеницей также уменьшились, главным образом в связи с ожидаемыми низкими ценами. В Европе благоприятные погодные условия способствовали хорошему всходу озимых в ЕС, однако январские морозы могли вызвать некоторые потери. Ожидается, что общая площадь под зерновыми ЕС останется без изменений. Сохраняются хорошие виды на урожай в Российской Федерации, поскольку площади под озимой пшеницей увеличены, а состояние всходов хорошее. Есть некоторые опасения в связи с недостаточным снежным покровом в южных районах Украины, однако в общем условия удовлетворительные, а посевные площади могут быть увеличены по сравнению с 2016 годом. В Азии в связи с расширением площадей под пшеницей в Индии в совокупности с достаточным обеспечением водой для полива ожидается небольшой прирост производства в 2017 году. В Пакистане, напротив, недостаток дождей в период посевной и сокращение запасов воды для орошения заставляют скорректировать более ранние прогнозы в сторону понижения. В Китае сохранение мощных стимулов для наращивания производства в рамках государственной программы минимальных закупочных цен способствовало некоторому росту площадей под пшеницей, что позволило пересмотреть в сторону повышения прогноз производства.

В Южном полушарии после сильной засухи прошлого года сложились более благоприятные погодные условия; в связи с этим в 2017 году можно ожидать восстановления объёмов производства зерновых в странах юга Африки. В частности, в связи с ожидаемым увеличением почти на треть посевных площадей и восстановлением урожайности можно ожидать, что производство кукурузы в Южной Африке почти достигнет среднего уровня. В Южной Америке первоначальные оценки показывают, что в Аргентине и Бразилии будут расширены площади под зерновыми, поскольку местные цены высоки, а погода – благоприятна. Ожидается, что в Австралии и Индонезии производство риса увеличится за счёт расширения площадей, а благоприятные виды на урожай риса в крупнейших странах-производителях Южной Америки, особенно в Бразилии, будут обусловлены благоприятными погодными условиями. Отстающими темпами идёт посевная во Вьетнаме, поскольку в южных районах страны наблюдается избыток дождей. В Шри-Ланке возникли более значительные проблемы, поскольку высев в чеки был серьёзно затруднён в связи с недостатком осадков; кроме того, наблюдается также дефицит воды для орошения.

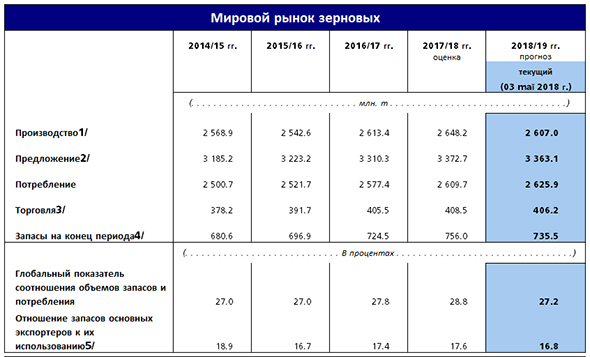

Прогнозируемый ФАО общий объём потребления зерновых в 2016–2017 сельхозгоду увеличен по сравнению с декабрьским прогнозом почти на 3 млн т до 2567 млн т, что на 2% (50,4 млн т) больше уровня 2015–2016 сельхозгода. Положительная корректировка этого месяца отражает главным образом увеличение на 2,2 млн т потребления пшеницы на продовольственные цели и в качестве промышленного сырья в ряде стран. В совокупности с незначительно повышенными прогнозами потребления фуражного зерна, эта корректировка с избытком компенсирует снижение на 1 млн т использования риса на непродовольственные цели. Общее потребление пшеницы в настоящее время прогнозируется в объёме 736,5 млн т, что на 22 млн т (3,1%) больше, чем в 2015–2016 сельхозгоду. Ожидается, что в связи с наличием значительных складских запасов низкосортной пшеницы основная часть этого прироста придётся на значительное увеличение потребления зерна на фураж. Согласно прогнозам, мировой объем потребления фуражного зерна в мире в 2016–2017 году увеличится на 23,6 млн т (1,8%) почти до 1330 млн т, причём наибольший прирост потребления на фураж ожидается в Соединённых Штатах Америки в связи с рекордным урожаем прошлого года. Несмотря на корректировку в этом месяце в сторону понижения ожидается увеличение потребления риса на 1% по сравнению с 2015–2016 годом до 500 млн т, главным образом за счёт роста продовольственного потребления.

Прогнозируемый ФАО объём мировых запасов зерновых на конец сельскохозяйственного сезона 2017 года был пересмотрен в сторону повышения ещё на 11 млн т до 681 млн т, что на 3% (20 млн т) выше уровня предыдущего сезона и составляет новый рекордный уровень. Исходя из улучшения прогнозов производства, по сравнению с декабрьскими были увеличены прогнозы запасов пшеницы в Аргентине, Австралии и Бразилии. В итоге это позволило повысить прогноз мировых запасов пшеницы в 2016–2017 году на 6,5 млн т до рекордного уровня в 245 млн т. Эти запасы пшеницы выше прогнозных запасов 2015–2016 года на 8,3% (почти 19 млн т), причём наибольший прирост по сравнению с прошлым сельхозгодом по-прежнему ожидается в Китае, Соединённых Штатах Америки и Российской Федерации. По фуражным зерновым основным фактором роста стало ожидаемое увеличение запасов кукурузы в Китае, поэтому сейчас ФАО прогнозирует рост объёма мировых запасов фуражного зерна на 0,7% (2 млн т) по сравнению с прошлым годом до почти рекордного уровня. Наибольший прирост запасов по сравнению с прошлым сезоном ожидается в Соединённых Штатах Америки, где, по прогнозам, запасы фуражного зерна могут достичь абсолютно рекордного объёма в 64 млн т, что на целых 32% выше, чем на начало сельхозгода. Однако это увеличение может быть частично сведено на нет существенным снижением запасов в Китае и Бразилии в связи со снижением объёмов производства. В Китае сокращению запасов будут также способствовать недавно озвученные планы сокращения запасов кукурузы за счёт более широкого её использования в качестве промышленного сырья, хотя эта мера вероятно окажет большее влияние на объёмы складских запасов в следующем сезоне. Мировые запасы риса в настоящее время прогнозируются на уровне 170 млн т, что на 0,6% меньше, чем в прошлом году, и чуть ниже декабрьского прогноза. Главным фактором здесь является понижение прогнозов по Китаю и Соединённым Штатам Америки, однако в обоих случаях запасы риса ожидаются на рекордных или почти рекордных уровнях.

Несмотря на повышение прогнозов по торговле пшеницей, объём мировой торговли зерновыми в 2016–2017 году по-прежнему ожидается на 1,2% (4,7 млн т) ниже, чем в 2015–2016 году, и должен составить 391 млн т. Основным фактором такого снижения, как ожидается, будет сокращение объёма мировой торговли фуражным зерном на 5% (9 млн т) до 177 млн т, причём главным образом это будет уменьшение закупок кукурузы, ячменя и сорго Китаем. В противоположность этому, перспективы роста импорта в Индию, Бразилию и Вьетнам позволили повысить по сравнению с декабрьским прогноз общего объёма торговли пшеницей на 2,4 млн т – до 171 млн т. Поэтому объём мировой торговли пшеницей может оказаться на 1,7% (2,8 млн т) выше оценок 2015–2016 года, что стало бы новым рекордом. Основной прирост может быть обеспечен Индией, где ожидается рекордный за последние десять лет объём импорта – 3,5 млн т. Тем не менее и этот прогноз может быть пересмотрен в сторону повышения, поскольку устойчиво высокие внутренние цены и недавняя отмена импортных пошлин на пшеницу создают предпосылки к ещё большему увеличению импорта, чем это прогнозируется сейчас. Частичному оживлению мировой торговли рисом в 2017 календарном году, которая в настоящее время оценивается в 43 млн т (выше пересмотренного прогноза на 2016 год – 42 млн т) может способствовать рост экспортного предложения, а также спроса в странах Азии.

Сводные таблицы

|

|

|

|

|

|

|

|

Загрузите полную подборку данных

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Телеграм-канал: https://t.me/zolnews

Телеграм-канал: https://t.me/zolnews